Планування заробітної плати включає планування фонду заробітної плати і середньої заробітної плати.

Фонд заробітної плати — цe загальна сума грошових коштів, спрямована на оплату праці робітників і управлінського персоналу підприємства за певний обсяг виконаної роботи або виробленої продукції, а також на оплату невідпрацьованого часу, який підлягає оплаті відповідно до чинного законодавства.

З метою планування та аналізу ефективності використання фонду заробітної плати його диференціюють за певними ознаками. За змістом та джерелами формування виділяють фонд основної заробітної плати і фонд додаткової заробітної плати.

До фонду основної заробітної плати входять:

— заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування та ін.) за відрядними розцінками, тарифними ставками та посадовими окладами працівників незалежно від форм систем оплати праці, прийнятих на підприємстві;

— суми відсоткових або комісійних нарахувань залежно від обсягу доходів (прибутку), отриманих від реалізації продукції (робіт, послуг) у випадках, коли вони є основною заробітною платою;

— суми авторського гонорару працівникам мистецтва, редакцій газет та журналів та інших підприємств і оплата їхньої праці, що здійснюється за ставками авторської винагороди, нарахованої на підприємстві. До фонду додаткової оплати праці включаються:

— надбавки та доплати до тарифних ставок та посадових окладів у розмірах, передбачених чинним законодавством;

— премії робітникам, керівникам, спеціалістам та іншим службовцям за виробничі результати, включаючи премії за економію конкретних матеріальних ресурсів;

— винагороди (відсоткові надбавки) за стаж роботи за спеціальністю на підприємстві, передбачені чинним законодавством;

— оплата праці у вихідні та святкові (робочі) дні, у понаднормовий час за розцінками, установленими законодавчими актами;

— оплата за час вимушеного прогулу або виконання нижчеоплачуваної роботи;

— оплата щорічних та додаткових відпусток відповідно до законодавства, грошових компенсацій за невикористану відпустку;

— суми виплат, пов'язаних з індексацією заробітної плати;

— оплата робочого часу працівників, які залучаються до виконання державних або громадських обов'язків, якщо ці обов'язки виконуються в робочий час, та інші виплати, передбачені чинним законодавством.

Залежно від одиниці виміру, за якою обчислюється фонд заробітної плати (людино-година, людино-день, людино-місяць тощо), розрізняють годинний, денний, місячний (квартальний, річний) фонд заробітної плати.

Прямий (тарифний) фонд розраховується окремо для робітників-відрядників і робітників-погодинників.

Прямий фонд заробітної плати робітників-відрядників складається з оплати за відрядними розцінками:

де Рij —розцінка при виконанні j-ій операції на i-му виробі;

Овi — обсяг випуску виробів i-го виду;

m — число видів виробів;

n — число нормованих операцій при виготовленні одного виробу i-го виду.

Прямий фонд заробітної плати робітників-погодинників являє собою оплату фактично відпрацьованого часу:

де Сrt — годинна тарифна ставка першого розряду, грн;

КTсeр — середній тарифний коефіцієнт погодинних робіт по одному виробничому підрозділу;

tф— фактичний фонд часу роботи одного погодинника при i-тих умовах праці, н-год/рік;

Чсер — середньооблікова чисельність робітників-погодинників, що працюють в і-тих умовах праці (нормальних, шкідливих, особливо шкідливих), чол.

Годинний фонд охоплює всі види оплат за фактично відпрацьований час і складається із заробітної плати за відрядними розцінками, тарифними ставками, з премій відрядникам і погодинникам, доплат за умови та інтенсивність праці, за роботу в нічний час, не звільненим від основної роботи бригадирам за керівництво бригадою, за навчання учнів надбавки за професійну майстерність.

Його розраховують за формулою

де ФОПпр — прямий фонд заробітної плати;

Дг — доплати до годинного фонду.

У денний фонд, окрім годинного фонду заробітної плати, входить доплата підліткам за скорочений робочий день і оплата перерв для годування немовлят.

Розраховується з виразу

де Дд — доплати до денного фонду.

Місячний (річний) фонд — це весь фонд заробітної плати, який складається з денного фонду заробітної плати, оплати чергових і додаткових відпусток, оплати за час виконання державних і громадських обов'язків, доплати за вислугу років і вихідної допомоги, заробітної плати працівників, відряджених на інші підприємства або на навчання. Для визначення цього фонду можна скористатися формулою

де Дм — доплати до денного фонду.

За часом формування також розрізняють плановий та фактичний фонди заробітної плати.

Плановий фонд заробітної плати на підприємствах являє собою суму грошових засобів, передбачену в кошторисі для розподілу між працівниками підприємства, необхідну для забезпечення виконання виробничого завдання на плановий період.

До планового фонду заробітної плати підприємства входять такі витрати на оплату праці:

— усі форми відрядної та погодинної оплати праці за відрядними розцінками і тарифними ставками, посадовими окладами;

— премії з фонду заробітної плати (крім премій, що виплачуються зі спеціальних фондів, які формуються за рахунок прибутку);

— витрати грошових засобів на оплату часу простою не з вини працівника, якщо працівник попередив власника або орган, який його уповноважив;

— витрати на оплату праці у святкові і передсвяткові дні;

— доплати за роботу в нічний час;

— оплата часу виконання державних або громадських обов'язків, якщо за чинним законодавством ці обов'язки здійснюються в робочий час;

— оплата часу чергових відпусток та відпусток на навчання та ін. Традиційні методи планування фонду оплати праці:

— за середньообліковою чисельністю працюючих і середньорічною ставкою заробітної плати;

— нормативний метод;

— розрахунковий метод за плановим обсягом виробництва продукції або виконання роботи з використанням норм виробітку (норм часу, норм обслуговування), розцінок із оплати праці і тарифних ставок.

Нормативний метод планування фонду заробітної плати забезпечує розрахунки абсолютної величини цього фонду, виходячи зі стабільних за роками нормативів витрат заробітної плати з розрахунку на одиницю виробленої продукції або виконаної роботи.

Рекомендується приріст фонду оплати праці ув'язувати не тільки з показниками, які характеризують обсяги виробництва, а й з основними якісними показниками, зростанням продуктивності праці, зниженням витрат на одну гривню продукції.

Фонд оплати праці на основі нормативів його приросту обчислюються

де ФОПбаз — фонд оплати праці у базовому періоді;

Но, Нпп, Нв — нормативи приросту фонду оплати праці відповідно за приріст обсягів виробництва, продуктивності праці та зниження витрат на одну гривню продукції;

Опр, ППпр, Впр — відповідно приріст обсягів виробництва, продуктивності праці, зниження витрат на одну гривню продукції.

Величина фонду заробітної плати може визначитися абсолютними темпами зростання продуктивності пращ, часткою приросту продукції внаслідок зростання продуктивності праці, співвідношенням темпів зростання продуктивності праці і заробітної плати. Розрахунки можна робити за такими формулами:

Або

де ФОПпл — річний плановій фонд заробітної плати в плановому періоді, грн;

З — величина заробітної плати (питома заробітна плата) з розрахунку на 1 грн валової продукції у звітному періоді, грн;

ΔП — приріст продуктивності праці в плановому періоді порівняно з рівнем звітного періоду, %;

Зп — приріст заробітної плати в розрахунку на 1,0 % зростання продуктивності праці в плановому періоді;

Опл — обсяг виробництва продукції в плановому періоді, грн;

ΔОпл — приріст обсягу виробництва продукції в плановому періоді, порівняно з рівнем звітного періоду, %;

ФОПф. — річний фактичний фонд заробітної плати у звітному році, грн.

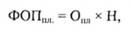

Для ув'язки обсягу виробництва й оплати прані користуються нормативним методом:

де Опл — плановий обсяг виробництва продукції у вартісному виразі;

Н— норматив затрат заробітної плати промислово-виробничого персоналу на одну гривню вартості продукції.

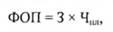

Укрупнено плановий фонд оплати праці розраховують так:

Або

де Іо — темп зростання обсягу виробництва (обсяг виробництва в плановому періоді по відношенню до базового), %;

∑Чі — зміна чисельності працівників під дією основних техніко-економічних чинників, чол.;

З — середня заробітна плата одного працівника у плановому періоді, грн;

Чпл — планова чисельність працівників, чол.

Різного роду виплати й доплати, зумовлені недоліками в організації виробництва і праці, враховуються лише в звітному фактичному фонді заробітної плати.

Вони не входять до планового фонду заробітної плати.

Питання для закріплення матеріалу і самостійної роботи

1. Сутність мотивації трудової діяльності персоналу.

2. Методи мотивації та їхня класифікація.

3. Проблеми реалізації принципів мотивації в практиці діяльності підприємства.

4. Сутність оплати праці та функції заробітної плати в сучасних умовах.

5. Державне регулювання оплати праці.

6. Структура заробітної плати.

7. Тарифна система оплати праці.

8. Альтернативні форми оплати праці в Україні і за кордоном.

ТЕМА 23. ВИРОБНИЦТВО, ЯКІСТЬ І КОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ (ПОСЛУГ)

23.1. Продукція, її класифікація і вимірники обсягу

23.2. Якість продукції (послуг) як економічна категорія

23.3. Стандартизація та сертифікація продукції

Питання для закріплення матеріалу і самостійної роботи

ТЕМА 24. ВИТРАТИ ВИРОБНИЦТВА СОБІВАРТІСТЬ ПРОДУКЦІЇ ТА ЦІНОУТВОРЕННЯ НА ПІДПРИЄМСТВІ

24.1. Класифікація витрат підприємства

24.2. поняття про собівартість виготовленої продукції та її види

24.3. Кошторис витрат і калькуляція собівартості підприємства