Важливий узагальнюючий показник собівартості виготовленої продукції — витрати на гривню товарної продукції — дуже універсальний, тому що може розраховуватися в будь-якій галузі виробництва та наочно показує прямий зв'язок між собівартістю й прибутком. На його рівень впливають об'єктивні та суб'єктивні, зовнішні та внутрішні фактори. Обчислюється він як відношення загальної суми витрат на виробництво й реалізацію продукції до вартості виробленої товарної продукції в діючих цінах. Цей показник можна використовувати для розрахунку витрат на 1 грн товарної продукції в базовому та плановому році:

а) базовий рік

де Вб — витрати на 1 грн товарної продукції;

Сб — собівартість товарної продукції;

Об — обсяг товарної продукції.

б) плановий рік

де Впл — витрати на 1 грн товарної продукції;

Спл — собівартість товарної продукції;

Опл — обсяг товарної продукції.

Також розраховують відсоток зниження витрат на 1 грн товарної продукції:

де Пзи — відсоток зниження витрат на 1 грн товарної продукції.

Серед важливих показників, що характеризують собівартість продукції, можна виокремити такі:

вихідна собівартість товарної продукції в плановому році:

де Свих — вихідна собівартість товарної продукції в плановому році

планова собівартість продукції:

де Свих — сума економії витрат з усіх техніко-економічних факторів.

Основними шляхами зниження собівартості продукції є скорочення тих витрат, які мають найбільшу частку у її структурі:

а) зниження собівартості продукції (см, грн) унаслідок зменшення витрат на матеріали та сировину можна розрахувати за такою формулою:

де Н1 — норма витрат матеріалів до здійснення заходу;

Н2 — норма витрат матеріалів після здійснення заходу;

Цод — ціна одиниці матеріального ресурсу;

О — обсяг випуску продукції після здійснення заходу.

Для розрахунку цього показника можна застосовувати індексний метод (См, %), який може вплинути на всі чинники:

де Ім — індекс зміни норм витрат матеріалів на один виріб;

Іц — індекс зміни цін на одиницю матеріального ресурсу;

Пм — частка матеріальних витрат у собівартості продукції;

б) зниження собівартості продукції за рахунок зростання продуктивності праці (Сп, %), що має місце лише при випередженні цим показником темпів зростання заробітної плати, або зниженні трудомісткості виготовлення продукції (Ст, грн). розрахунок проводиться за такою формулою:

де Т — трудомісткість одиниці продукції до здійснення заходу;

Тс1 — ссрсдньогодинна тарифна ставка робітників до здійснення заходу;

ТС2 — серсдньогодинна тарифна ставка робітників після здійснення заходу;

Пд.з/п — середній відсоток додаткової заробітної плати для певної категорії робітників;

Пв.з/п— встановлений процент відрахувань на соціальні заходи.

Для розрахунку зростання продуктивності праці застосовують індексний метод:

де Іс.а/п — індекс зростання середньої заробітної плати;

Ір.п/п — індекс зростання продуктивності праці;

Пз/п — частка заробітної плати в собівартості продукції;

в) зниження собівартості продукції (Су-п, грн) унаслідок зміни структури й обсягу продукції, що спричинює зниження умовно-постійних витрат, можна розрахувати за такою формулою:

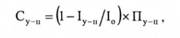

де ΔОпл — приріст обсягу випуску продукції у плановому ропі;

Ву-п — сума умовно-постійних витрат у базовому році.

для розрахунку цього показника можна застосовувати індексний метод (Су-п, %):

де Іу-п — індекс зростання умовно-постійних витрат;

Іо — індекс зростання обсягу виробництва;

Пу-п — частка умовно-постійних витрат у собівартості продукції.

Скорочення довготривалості виробництва спричинює зменшення непрямих витрат (Сл) на величину:

де Кт — частина умовно-змінної (залежної від тривалості виробництва) складової накладних витрат;

Нн.в — величина непрямих витрат у відсотках до собівартості продукції;

Тпл. — планова тривалість виробництва;

Тб.р — тривалість виробництва в базисному періоді. Зростання виробітки робітників порівняно з виробітком у базисному періоді зменшить непрямі витрати на величину (Св):

де Кв — коефіцієнт, за яким визначають частку непрямих витрат, що залежать від виробітку;

Впл — середній виробіток одного робітника за планом;

Вб.р — середній виробіток одного робітника в базисному періоді.

Зниження рівня непрямих витрат від зменшення частки основної заробітної плати робітників (Сз) можна знайти за такою формулою:

де Кз — коефіцієнт, за яким визначають частку непрямих витрат, що залежать від частки основної заробітної плати;

Зпл — частка основної заробітної плати за планом;

Зб.р — частка основної заробітної плати в базисному періоді.

Коефіцієнти Кт, Кв, Кз що входять до складу трьох останніх формул, визначаються для кожного підприємства, виходячи з його особливостей. Орієнтовно можна прийняти Кт = 50 %, Кв = 16 %, Кз = 22 % від загального добутку непрямих витрат.

На підприємстві можуть застосовуватися й інші заходи щодо зниження собівартості продукції, наприклад, за рахунок підвищення рівня механізації робіт, зниження частки запасів тощо.

Питання для закріплення матеріалу і самостійної роботи

ТЕМА 25. ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ Й ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

25.1. Характеристика фінансової діяльності підприємства

25.2. Фінансово-економічні результати діяльності підприємства

25.3. Оцінювання фінансового стану підприємства

25.4. Фінансово-економічна ефективність діяльності підприємства

Питання для закріплення матеріалу і самостійної роботи

TEMA 26. ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМСТВА

26.1. Поняття про економічну безпеку підприємства та її визначення