Визначаючи стратегії виробничо-фінансового менеджменту, оцінюючи конкурентні позиції чи обґрунтовуючи ділове партнерство, виникає проблема порівняльної оцінки за багатоваріантної оптимізації з метою мінімізації ризику і максимізації виробничо-фінансового успіху. За таких умов важлива роль належить інтегрованій або рейтинговій оцінці діяльності суб'єктів господарювання. Якісну рейтингову оцінку можна забезпечити насамперед методами комплексної економічної оцінки або за методикою, яку запропонували А.Д. Шеремет і Є.В. Негашев.

Російські вчені для порівняльної рейтингової оцінки пропонують виокремити чотири групи показників:

1) оцінки прибутковості (рентабельності активів);

2) оцінки кінцевих фінансових результатів (прибутку);

3) ефективності використання виробничих ресурсів і капіталу;

4) ліквідності та платоспроможності.

Цю систему показників визначають за даними публічної звітності, що дає змогу проводити відкриту, об'єктивну рейтингову оцінку. Для розрахунку підсумкового показника рейтингової оцінки проводять порівняння з огляду на всі показники з умовним еталонним суб'єктом господарювання. Еталоном порівняння є реальний суб'єкт господарювання, який має найкращі конкурентні показники. Якщо обирають лише конкретний об'єкт діяльності (наприклад для інвестування у вуглевидобуток чи нафтовидобуток, пивоварну, кондитерську промисловість тощо), то еталонне підприємство формують із сукупності однотипних.

Для порівняльної рейтингової оцінки застосовують таку послідовність досліджень.

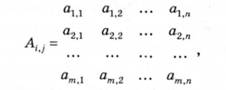

1. Формують матрицю показників рейтингової оцінки (А,.):

де і = 1, 2, 3,т (номери підприємств); у — 1, 2,3,ті (номери показників).

2. Для кожного показника обирають еталонне значення і заносять у стрічку умовного еталонного суб'єкта господарювання (т +1).

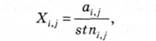

3. Вихідні параметри матриці стандартизуються стосовно відповідного показника еталонного суб'єкта:

де Хц — приведені до стандарту еталонного суб'єкта господарювання значення показників і-го досліджуваного.

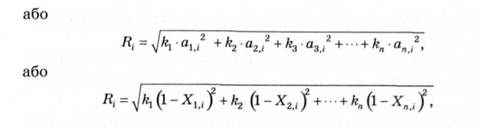

4. Для кожного аналізованого суб'єкта господарювання значення його рейтингової оцінки (Я) визначається за формулою

де Хи; Х21; Х31;... Хт1 — приведені до стандарту показники і-го суб'єкта господарювання.

Найвищий рейтинг має суб'єкт господарювання з мінімальним значенням Я.. Порівняльна рейтингова оцінка може бути за будь-якої кількості порівнюваних показників.

Цей алгоритм порівняльної рейтингової оцінки можна модифікувати за такими формулами:

де к1$ Л2, /е3,кп — коефіцієнти значимості /то показника, які визначаються експертним шляхом.

Інформаційна база показників рейтингової оцінки повинна відповідати таким вимогам:

• інформація повинна мати найбільш повне змістове наповнення;

• якісні показники дають однакову інтерпретацію змін економічної системи (позитивних чи негативних);

• для показників якості економічної системи визначені нормативні параметри або діапазон їх коливання (критичні значення);

• показники є реальними, відкритими та порівнянними у просторі і часі.

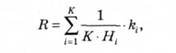

Цим вимогам найбільше відповідають показники якості фінансового стану суб'єкта господарювання. Рейтингове значення визначають за формулою

де К — число показників рейтингової оцінки;

Н1 — нормативне (критичне) значення для і-го коефіцієнта, коефіцієнт;

к1 — значення і-го коефіцієнта, коефіцієнт.

Якщо всі взяті для рейтингової оцінки коефіцієнти (кх, &2, кК) дорівнюватимуть величині їх нормативних значень, то рейтинг дорівнюватиме 1 (І? " 1). Коли Я < 1, стан економіки визначається як незадовільний.

Найчастіше для рейтингової оцінки виділяють п'ять показників:

1) коефіцієнт маневрування (нормативне значення к 0,1);

2) коефіцієнт загальної платоспроможності (нормативне значення к 2,0);

3) прямий коефіцієнт обороту вкладеного капіталу (нормативне значення ко > 2,5);

4) коефіцієнт рентабельності реалізації продукції і? п (нормативне значення 5 я визначається за обліковою ставкою НВУ);

5) коефіцієнт рентабельності вкладеного капіталу кг к (коефіцієнт економічної рентабельності нормативами не обмежений).

Отже, рейтингове значення діяльності суб'єкта господарювання визначають так:

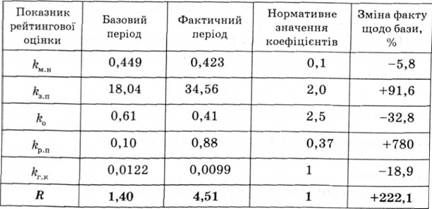

Оцінку зміни рейтингу суб'єкта господарювання можна подати у вигляді табл. 9.7.

Таблиця 9.7. Зміна рейтингу підприємства за аналізований період

Зростання рейтингу більш ніж у три рази було зумовлено зміцненням платоспроможності.