Валюта - це грошові знаки іноземних держав та міжнародні розрахункові засоби

1. ВКВ (вільноконвертована валюта) - це валюта, яка без перешкод може бути конвертована на будь-яку іноземну або міжнародну валюту.

2. Частково конвертована валюта (ЧКВ) - застосовується лише для окремих операцій та обмін якої частково обмежений для окремих її власників.

3. Замкнена валюта - неконвертована іноземна валюта (це, в основному, валюта країн з тоталітарною економікою).

4. Резервна валюта - це найбільш стабільна ВКВ, в якій здійснюються міжнародні розрахунки та міжнародні кредити.

В сучасних умовах до резервних валют відносять: американський долар, японську ієну, англійський фунт стерлінгів, швейцарський франк/французький франк, євро.

Ці валюти складають майже 80 % світових валютних резервів. У світових валютних резервах на кожну валюту припадає:

o Долар СІЛА - 57%.

o Євро - 25 %.

o Японська ієна - 5 %.

o Англійський фунт стерлінгів - 4%.

o Швейцарський франк - 2 %.

o Решта - інші ВКВ.

5. Міжнародна валюта - міжнародні розрахункові засоби, колективні грошові знаки окремих регіональних угрупувань. До міжнародної валюти відносять:

- СДР (спеціальні права запозичення), що використовуються у МВФ і існують як безготівкова розрахункова грошова одиниця.

- EURO, використовується в Європейському валютному Союзі ЄВС).

Валютний курс - це ціна грошової одиниці однієї країни виражена в грошових одиницях іншої країни. Визначається шляхом котирування.

Види котирувань:

o Пряме котирування означає, що національна валюта знаходить своє вираження у грошовій одиниці іншої країни. Приклад, 1$ = 8,0 грн.

o Непряме котирування означає відображення національної грошової одиниці у валюті іншої країни. Приклад, 1 грн. = 0,125$.

Більшість країн світу використовують при визначенні валютного курсу пряме котирування. Окремі країни світу використовують непряме котирування (СІЛА, Великобританія). До валютних цінностей відносяться:

o іноземна валюта (в т.ч. насамперед ВКВ та міжнародна валюта);

o платіжні документи в іноземній валюті (чеки, перекази, акредитиви, векселя);

o цінні папери в іноземній валюті (акції, облігації, сертифікати);

o дорогоцінні метали в сирому та переробленому вигляді за винятком ювелірних та побутових виробів та лому з них. До них відносять: золото, платина, срібло, метали платинової групи (іридій, родій, рутеній, осмій, паладій);

o коштовне каміння у сирому та переробленому вигляді за винятком ювелірних та побутових виробів та лому з них. До нього відносять: алмази, смарагди, рубіни, сапфіри, перлини, олександрити.

Валютний курс - це ціна грошової одиниці однієї країни виражена в грошових одиницях іншої країни. Визначається шляхом котирування.

VI. Міжнародні розрахунки

Міжнародні розрахунки - це система організації та регулювання платежів по грошовим вимогам і зобов'язанням, які виникають при здійсненні суб'єктами ЗЕД зовнішньоекономічних операцій.

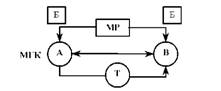

Суб 'єкти міжнародних розрахунків:

А - експортери; В - імпортери; Б - банки; Т- товар;

МР - міжнародні розрахунки.

Правова основа проведення міжнародних розрахунків:

1. Міжнародне економічне право. Зокрема: Уніфіковані правила по інкасо (Міжнародна Торговельна Палата, 1993), Уніфіковані правила та звичаї для документарних акредитивів (МТП" 93).

2. Міждержавні угоди про міжнародні розрахунки.

3. Правові документи національного законодавства, що регулює міжнародні розрахунки.

Основні форми міжнародних розрахунків:

1. Готівкові міжнародні розрахунки передбачають повну попередню оплату товару або повну оплату товару в момент переходу товару чи ТСД у власність покупця.

2. Міжнародні розрахунки в кредит. Оплата поставок товару по частинам протягом певного проміжку часу.

Умови здійснення міжнародних розрахунків:

1. Міжнародні розрахунки, як правило, здійснюються у ВКВ за допомогою готівкових розрахунків та розрахунків в кредит.

2. Міжнародні розрахунки за допомогою клірингу.

Кліринг - це система зарахування взаємних грошових вимог та їх щорічного балансування.

Технічні заходи проведення розрахунків:

СВІФТ - міжнародна міжбанківська телекомунікаційна система. Створена у 1973 році. Охопив 1600 банків з 60 країн світу. На той час оперативність СВІФТ (кількість операцій) була 600 тис. операцій на день. Згодом СВІФТ перетворилася на СВІФТ 2 (1985), яка включала

6600 банків з 130 країн світу. Оперативність СВІФТ 2 = 1 млн. операцій на день. Зараз на черзі створення СВІФТ 3. Основні операції, які проводить СВІФТ:

o перекази грошових коштів;

o інформація про стан рахунків в банках;

o підтвердження валютних угод;

o розрахунки за допомогою інкасо;

o розрахунки за допомогою акредитиву;

o торгівля цінними паперами;

o погодження та регулювання спірних фінансових питань. Конкретні форми міжнародних розрахунків:

I. Міжнародні розрахунки по інкасо.

II. Міжнародні розрахунки по акредитиву.

III. Банківські перекази.

IV. Розрахунки чеками.

V. Відкритий рахунок.

VI. Авансовані платежі.

І, II, V, VI форми МР використовуються при оплаті товару, що підлягає експорту/імпорту, а інші форми пов'язані з додатковими або не-комерційними операціями.

На І, II форми МР припадає 80 % міжнародних розрахунків, які здійснюються в межах міжнародних економічних операцій. Розглянемо зміст та основні види цих МР.

II. Міжнародні розрахунки по акредитиву (МРА)

III. Банківські перекази

IV. Розрахунки чеками

V. Відкритий рахунок

VI. Авансовані платежі

VII. Міжнародні кредити

Розділ VII. Зовнішня торгівля суб'єктів ЗЕД

І. Зміст та показники зовнішньої торгівлі

II. Основні форми та методи здійснення зовнішньої торгівлі суб'єктами ЗЕД