Функції управлінської діяльності в міжнародних корпораціях наведено в табл. 12.2.

Таблиця 12.2. Порівняльна характеристика функцій менеджменту для національних і транснаціональних компаній

Функції менеджменту | Національні компанії | Транснаціональні компанії | |

1 | Планування | ||

1.1 | Аналіз середовища за витратами, можливостями | Національний ринок | Світовий ринок |

1.2 | Потенційні конфлікти корпоративних цілей з економічними й політичними інтересами країн | Однієї країни | Багатьох країн |

2 | Організація | ||

2.1 | Характеристика організаційної | Орієнтація | Глобальна |

структури | на внутрішні операції | структура | |

2.2 | Погляди на владу | Подібні | Різні |

3 | Укомплектування штату | ||

3.1 | Джерела управлінських талантів | Національний ринок праці | Світовий ринок праці |

3.2 | Орієнтація менеджерів | Переважно етноцентризм | Геоцентризм |

4 | Керівництво | ||

4.1 | Лідерство і мотивація | Формуються однією культурою | Формуються різними культурами |

4.2 | Комунікативні лінії | Порівняно короткі | Мережі з великою відстанню |

б | Контроль | ||

5.1 | Система звітності | Єдині вимоги однієї країни | Різні вимоги багатьох країн |

Як видно з табл. 12.2, функції менеджменту в міжнародних компаніях мають істотні відмінності у зв'язку з діяльністю на міжнародних ринках, набором персоналу з різних країн, використанням різних систем обліку і звітності та ін. Ці обставини важливо враховувати в управлінні. Зокрема, розробляючи плани, потрібно збирати інформацію про різні ринки. Різні системи бухгалтерського обліку, що використовуються відділеннями компанії в різних країнах, потребують подальшої консолідації балансів та інших форм звітності. Розглянемо ці особливості функцій управління в транснаціональних корпораціях більш детально.

12.2.1. Планування в ТНК

Спочатку розробляються довгострокові стратегічні цілі, що на довгий час згуртовують організацію, яка прагне підвищити свої конкурентні можливості на глобальному рівні. Хоча деякі компанії починають, маючи настільки чітке уявлення про перспективу, що, як правило, виробляють їх у ході справи, якщо досягають успіхів у міжнародній діяльності. На такому етапі проводиться аналіз внутрішніх можливостей. При цьому оцінюються ресурси компанії, обмеження, що поширюються на її діяльність у цілому, а також чинники зовнішнього середовища, які по-різному впливають на окремі підрозділи. Тільки пройшовши цей етап, компанія може логічно вибудувати структуру міжнародної діяльності.

Оскільки кожна країна, в якій фірма проводить або мас намір проводити свої операції, унікальна, аналіз місцевих умов варто виконувати до остаточного вибору альтернатив. Наприклад, місцеві чинники маркетингу дають можливість вибрати стратегію стосовно асортименту продукції. Можна встановити пріоритети так, що програми реалізації тих чи інших альтернатив легко буде доповнити або скоротити, щоб вивільнити додаткові кошти для досягнення намічених цілей, коли змінюється доступність ресурсів або умови діяльності. Компанія може, наприклад, вибрати варіант переказу дивідендів з однієї зі своїх філій у головну організацію, але це може виявитися нездійсненним. Керівникам необхідно також передбачити, що робити з прибутками, якщо буде введено валютний контроль.

Конкретні цілі необхідно також визначити для кожного операційного підрозділу поряд із виробленням способів виміру як відхилень від плану, так і параметрів, що їх зумовлюють. Завдяки своєчасній оцінці, керівництво може почати коригування плану або, в крайньому випадку, вдатися до надзвичайних заходів для досягнення своїх цілей.

Розглянемо досвід планування в компанії "Мацусіта".

Система планування в компанії "Мацусіта" проста, але багатогранна. Кожні 6 місяців від усіх керуючих відділеннями вимагаються три плани: довгостроковий п'ятилітній, що оновлюється залежно від того, як нова технологія та економічна ситуація змінюють майбутнє відділення; середньостроковий дворічний, що приводиться в дію в міру втілення в життя довгострокової стратегії розширення виробничих потужностей і виробництва нових виробів. Обидва плани не розглядаються старанно вищою адміністрацією компанії, хоча їм приділяється пильна увага з боку керівництва продуктових груп, в які входять ті або інші відділення; третій план є виробничою програмою на майбутній піврічний робочий період. Він направляється керуючими відділеннями на розгляд вищому керівництву. У плані викладені щомісячні перспективні оцінки випуску продукції, збуту, прибутків, матеріальних запасів, дебіторської заборгованості, потреби в кадрах, планового завдання щодо управління якістю і капіталовкладенням. Коли виникає відхилення від плану, спеціальна група, сформована з персоналу керуючими відділеннями і незалежних контролерів, оперативно розслідує причини відхилень.

Система планування у відділеннях (філіях) припускає, що кожний самостійний відділ у рамках відділень (філій), а потім і філія розробляють свій план. На їхній основі готується загальний план для усієї компанії. План розробляється на рік і складається з декількох документів:

- виробничий план;

- план продажу;

- плановий кошторис прибутків і збитків;

- план інвестицій;

- плановий кошторис капіталу (баланс джерел фінансування і напрямок витрат);

- плановий баланс;

- баланс оборотного капіталу.

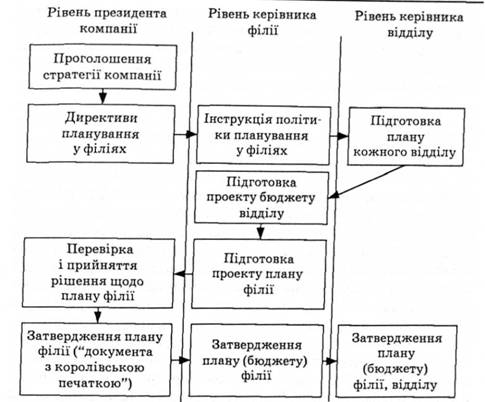

Технологія" планування показана на рис. 12.1 і містить у собі декілька послідовних кроків.

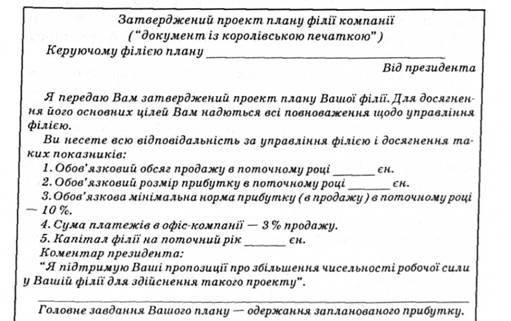

Основні положення затвердженого плану філії передаються президентом кожному керуючому філією в формі планового кошторису (бюджету) філії. Цей кошторис називається також "документом із королівською печаткою" (рис. 12.2).

Церемонія цієї передачі - виключно японська особливість, тому що "документ із королівською печаткою" розглядається як контракт між президентом компанії і керуючим філією. Виконання плану філії є обов'язковим для керуючого.

"Документ із королівською печаткою" містить тільки основні положення плану філії: обсяг торгового обігу, плановий прибуток і капітал філії. Відсоток виплат центральному офісу корпорації визначається як фіксований відсоток від обсягу продажу філії - в розмірі 3 % (загальний для усіх філій).

Рис. 12.1. Рівні планування на фірмі "Мацусіта"

Рис. 12.2. Плановий кошторис (бюджет) філії

Кожний керуючий філією відповідає за досягнення, зафіксовані у "документі а королівською печаткою". Вибір методів, що використовуються для виконання цієї угоди, дається керуючим філією. Наведена процедура планування характерна для системи управління фірмою " Мацусіта".

12.3. Прийняття управлінських рішень у транснаціональних компаніях

12.4. Організаційна структура міжнародних корпорацій і культура їх діяльності

Міжнародний відділ

Функціональна організаційна структура

Матрична структура

12.5. Управління персоналом у міжнародних компаніях

12.6. Керівництво, комунікації і контроль у транснаціональних корпораціях

Розділ IV. МІЖНАРОДНЕ ТОРГОВЕ ПРАВО

Глава 13. Організаційно-правові основи підприємництва у сфері зовнішньоекономічної діяльності