5.1. Загрози та застережні заходи

5.2. Потенційні конфлікти

5.3. Підготовка та подання інформації

5.4. Достатня компетентність

5.5. Фінансові інтереси

5.6. Заохочення

Стрижневі терміни: загрози та застережні заходи, потенційні конфлікти, підготовка та подання інформації, достатня компетентність, фінансові інтереси, заохочення

Після вивчення цієї теми ви будете знати і розуміти:

- приклади обставин, що можуть створювати різні загрози;

- застережні заходи робочого середовища;

- умови виникнення потенційного конфлікту;

- особливості підготовки, зберігання та подання інформації;

- сутність фінансових інтересів та заохочень.

5.1. Загрози та застережні заходи

Інвестори, кредитори, працедавці та інші сектори ділової спільноти, уряди та громадськість загалом можуть покладатися на штатних професійних бухгалтерів. Штатні професійні бухгалтери несуть одноосібно, або разом з іншими особами відповідальність за підготовку та подання фінансової та іншої інформації, на яку покладаються як організації, які їх винаймають, так і треті сторони. Вони можуть також нести відповідальність за забезпечення ефективного управління фінансами та за надання компетентних порад з широкого кола ділових питань.

Штатний професійний бухгалтер може бути найманим працівником, що отримує заробітну платню, партнером, директором (виконавчим чи ні), керівником-власником, волонтером або іншим робітником, який працює на одну чи більше організацій. Юридична фірма не впливає на етичну відповідальність, покладену на штатного професійного бухгалтера.

Штатний професійний бухгалтер несе відповідальність за досягнення законних цілей організацією, що винаймає його. Кодекс професійної етики не переслідує мету завадити штатному професійному бухгалтерові нести цю відповідальність, а лише розглядає обставини, за яких можуть створюватись конфлікти з його абсолютним обов'язком дотримуватись фундаментальних принципів.

Штатний професійний бухгалтер часто обіймає високу посаду в організації. Чим вищою є його посада, тим більші його можливості впливати на події, практику та ставлення. Саме тому від штатного професійного бухгалтера очікується, що він буде сприяти розвитку в організації, яка винаймає його, культури, що базується на етиці та наголошує важливість, яку керівництво організації приділяє етичній поведінці.

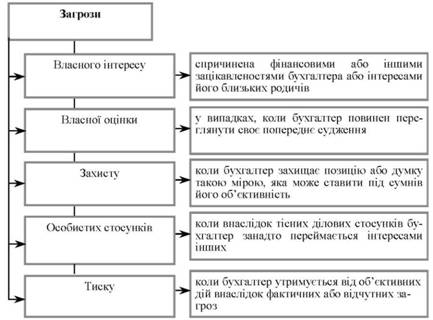

Існує широке коло обставин, що можуть становити загрозу дотриманню фундаментальних принципів, більшість з яких належать до таких категорій:

1) загроза власного інтересу;

2) загроза власної оцінки;

3) загроза захисту;

4) загроза особистих стосунків;

5) загроза тиску (рис. 5.1).

Приклади обставин, що можуть створювати загрозу власного інтересу для штатного професійною бухгалтера, включають:

-фінансовий інтерес, кредити або гарантії;

-наявність програм заохочення та компенсацій;

-неналежне використання корпоративних активів в особистих цілях;

-страх втрати роботи;

-комерційний тиск ззовні організації-роботодавця.

Приклади обставин, що можуть створювати загрозу власного інтересу, включають перевірку та тлумачення прийнятих ділових рішень даних штатним професійним бухгалтером, який відповідає за прийняття цих рішень або їх підготовку.

Допомагаючи в досягненні законних цілей організацією-роботодавцем, штатний професійний бухгалтер може позитивно висвітлювати діяльність цієї організації, при цьому будь-які його відгуки не повинні бути неправдивими або викривленими. Такі дії не створюють загрози захисту.

Штатний професійний бухгалтер може стикатись з такими обставинами, що створюють незвичні загрози дотриманню одного чи кількох фундаментальних принципів. Такі незвичні загрози неможливо поділити на категорії. В усіх своїх професійних та ділових стосунках штатний професійний бухгалтер повинен бути уважним до виникнення подібних обставин та загроз.

Рис. 5.1. Приклади обставин, що можуть створювати загрози для штатних професійних бухгалтерів

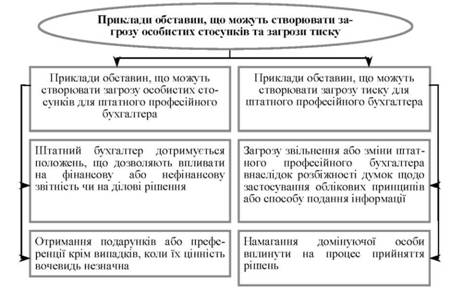

Приклади обставин, що можуть створювати загрозу тиску для штатного професійного бухгалтера, включають:

-загрозу звільнення або заміни штатного професійного бухгалтера або його близького або найближчого родича внаслідок розбіжності думок щодо застосування принципів або способу подання фінансової інформації;

-намагання домінуючої особи вплинути на процес прийняття рішень, стосовно укладання контрактів або застосування облікових принципів (рис. 5.2).

Приклади обставин, що можуть створювати загрозу особистих стосунків для штатного професійного бухгалтера, включають:

-штатний професійний бухгалтер дотримується положень, що дозволяють впливати на фінансову або нефінансову звітність чи на ділові рішення, а його близький або найближчий родич дотримується положень, що дозволяють отримувати переваги від подібного впливу;

-довготривалі ділові стосунки випливають на прийняття ділових рішень;

-отримання подарунків або преференції, крім випадків, коли їх цінність вочевидь незначна.

Рис. 5.2. Приклади обставин, що можуть створювати загрозу особистих стосунків та загрози тиску для штатного професійного бухгалтера

Застережні заходи, які можуть усунути або зменшити до прийнятного рівня загрози, з якими стикається штатний професійний бухгалтер, можна розділити на 2 категорії:

1) застережні заходи, створені професією та законодавчими нормативними актами;

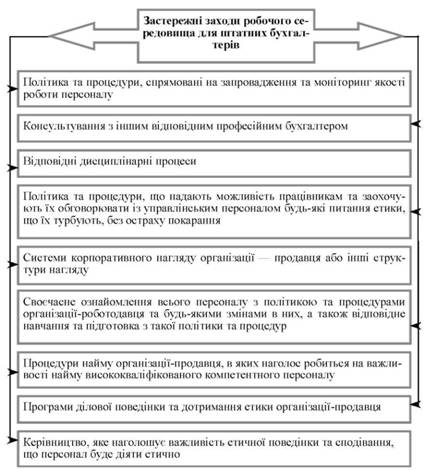

2) застережні заходи робочого середовища (рис. 5.3). Застережні заходи робочого середовища включають

(рис. 5.4):

-системи корпоративного нагляду організації-роботодавця або інші структури нагляду;

-програми ділової поведінки та дотримання етики організації-роботодавця;

-процедури найму організації-роботодавця, в яких наголос робиться на важливості найму висококваліфікованого компетентного персоналу;

Рис. 5.3. Застережні заходи, що розроблені в робочому середовищі професійними і регуляторними органами

-міцний внутрішній контроль;

-відповідні дисциплінарні процеси;

-керівництво, яке наголошує важливість етичної поведінки та сподівання, що персонал буде діяти етично;

-консультування з іншим професійним бухгалтером (рис. 5.4);

-політика та процедури, спрямовані на запровадження та моніторинг якості роботи персоналу;

-своєчасне ознайомлення всього персоналу з політикою та процедурами організації-роботодавця та з будь-якими змінами в них, а також відповідне навчання та підготовка з такої політики та процедур;

-політика та процедури, що надають можливість працівникам та заохочують їх обговорювати з старшим управлінським персоналом будь-які питання етики, що їх турбують, без остраху покарання.

Рис. 5.4. Застережні заходи робочого середовища для штатних бухгалтерів

За обставин, коли штатний професійний бухгалтер вважає, що в організації-роботодавця надалі трапляються випадки неетичної поведінки або вчинків інших осіб, штатний професійний бухгалтер повинен розглянути необхідність звернення за юридичною консультацією.

В крайніх випадках, коли всі застережні заходи було вичерпано, а зменшити загрозу до прийнятного рівня неможливо, штатний професійний бухгалтер може прийняти рішення щодо свого звільнення з організації-роботодавця.

5.2. Потенційні конфлікти

5.3. Підготовка та подання інформації

5.4. Достатня компетентність

5.5. Фінансові інтереси

5.6. Заохочення

Отримання пропозицій

Пропонування заохочень

РОЗДІЛ 6. ЕТИКА ДЛЯ ПРАЦІВНИКІВ ДЕРЖАВНОЇ КОНТРОЛЬНО-РЕВІЗІЙНОЇ СЛУЖБИ

6.1. Сутність, мета та завдання Кодексу етики працівника ДКРС