ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання у щоденній роботі.

Для неупередженого виконання контрольних повноважень працівники мають бути незалежними від будь-якого політичного впливу.

Працівникам ДКРС не рекомендується членство у політичних партіях. Якщо працівник перебуває у лавах партії на час його призначення на посаду в орган ДКРС, працівнику рекомендується призупинити членство у політичній партії на період його роботи в Службі.

Працівник повинен незалежно від власних політичних поглядів виконувати свої службові обов'язки в межах законодавства та з дотриманням норм Кодексу етики.

Конфлікт інтересів

У разі, коли працівники у передбачених законодавством випадках надають об'єкту контролю консультації чи послуги, не пов'язані з контрольними заходами (наприклад, роз'яснення, участь у семінарах чи тренінгах), вони повинні турбуватися про те, щоб такі послуги не спричиняли конфлікту інтересів. Зокрема, працівники мають дбати про те, щоб їхні поради чи послуги не належали до функцій чи повноважень, які належать до сфери виключної компетенції відповідальних посадових осіб об'єкта контролю.

Проходження державної служби в органах ДКРС несумісне з корумпованістю та хабарництвом. Працівники повинні охороняти свою незалежність і уникати будь-яких конфліктів інтересів, відмовляючись приймати подарунки чи знаки подяки, що можуть вплинути чи, можливо, впливають на їхню незалежність та сумлінність.

Працівникам слід уникати стосунків з відповідальними посадовими особами, співробітниками об'єкта контролю й іншими особами, що можуть вплинути на їхню спроможність виконувати свої обов'язки, можуть бути сприйняті такими, що зашкоджують незалежності або можуть підірвати таку спроможність чи поставити її під загрозу.

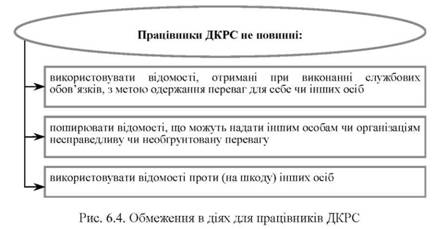

Працівники не повинні:

- використовувати відомості, отримані при виконанні службових обов'язків, з метою одержання переваг для себе чи інших осіб;

- поширювати відомості, що можуть надати іншим особам чи організаціям несправедливу чи необгрунтовану перевагу;

- використовувати відомості проти (на шкоду) інших осіб (рис. 6.4).

У разі, якщо працівнику доручається виконання контрольних заходів на об'єкті, де він працював на керівних посадах або працюють (працювали у періоді, який підлягає контролю) особи, з якими працівник має родині зв'язки, чи інші пов'язані особи, він повинен поінформувати про це безпосереднього керівника.

Рішення про можливість і суттєвість впливу особистих чи сімейних обставин працівника на виконання зазначеного контрольного заходу приймає його безпосередній керівник.

Працівники не можуть використовувати своє службове становище в особистих інтересах і повинні уникати стосунків, що можуть крити в собі ризик корупції чи здатні поставити під сумнів їхню об'єктивність та незалежність.

Професійна таємниця

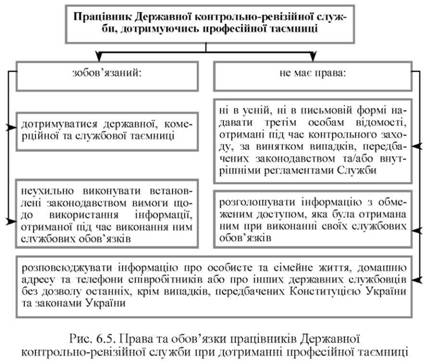

Працівник не повинен ні в усній, ні в письмовій формі надавати третім особам відомості, отримані під час контрольного заходу, за винятком випадків, передбачених законодавством та/або внутрішніми регламентами Служби. Працівник зобов'язаний дотримуватися державної, комерційної та службової таємниці (рис. 6.5).

Працівник повинен неухильно виконувати встановлені законодавством вимоги щодо використання інформації, отриманої під час виконання ним службових обов'язків.

Працівник не повинен розголошувати інформацію з обмеженим доступом, яка була отримана ним при виконанні своїх службових обов'язків. Порушення правил використання інформації з обмеженим доступом тягне за собою відповідальність згідно із законодавством України.

Працівник не має права розповсюджувати інформацію про особисте та сімейне життя, домашню адресу та телефони співробітників або про інших державних службовців без дозволу останніх, крім випадків, передбачених Конституцією України та законами України.

Компетентність

Для компетентного та неупередженого здійснення повноважень працівники повинні поводити себе професійно у будь-який час і при виконанні своїх службових обов'язків суворо дотримуватися професійних вимог.

Працівники не повинні обійматися діяльністю, яка виходить за межі їхньої компетенції.

В ідеалі працівник має брати на себе лише ті зобов'язання, для виконання яких він володіє достатніми професійними знаннями, навичками і практичним досвідом.

У разі, якщо для виконання певного професійного завдання працівник не має достатніх знань, навичок чи досвіду, він повинен поінформувати про це безпосереднього керівника, який приймає рішення з цього питання. Водночас, працівник має вжити всіх заходів для того, щоб його знання, навички та досвід відповідали встановленим до його посади вимогам.

Працівники повинні знати та застосовувати чинні стандарти, політику і процедури контролю, бухгалтерського обліку та управління фінансами. Вони повинні також знати конституційні, юридичні та інституційні принципи і норми, що регулюють діяльність об'єкта контролю.

Професійний розвиток

Працівники зобов'язані використовувати всі свої професійні знання для здійснення покладених на них завдань.

Для виконання посадових обов'язків при проведенні контрольних заходів (ревізій, перевірок, аудитів, оцінки тощо) працівники повинні використовувати найкращі методи та практику.

При проведенні контрольних заходів працівники повинні дотримуватися головних загальноприйнятих принципів і стандартів контролю, а також визначених законодавством та внутрішніми документами норм і правил, що стосуються здійснення контролю.

Працівники повинні постійно підвищувати свій рівень знань і навичок відповідно до функцій та завдань обійманих посад, підвищувати свій професійний, інтелектуальний та культурний рівень шляхом вивчення відповідних національних і міжнародних стандартів бухгалтерського обліку, аудиту, відвідування семінарів, курсів підвищення кваліфікації, участі в наукових конференціях, симпозіумах та шляхом самоосвіти.

6.3. Протидія одержанню винагороди (подарунків)

Під винагородою (подарунком) у цьому Кодексі етики розуміються матеріальні блага, послуги, пільги або інші переваги, у тому числі прийняття чи одержання предметів (послуг) шляхом їх придбання за ціною (тарифом), яка є істотно нижчою від їх фактичної (дійсної) вартості, а також вартість незаконно одержаних послуг, отриманих від інших осіб у зв'язку з виконанням своїх службових обов'язків.

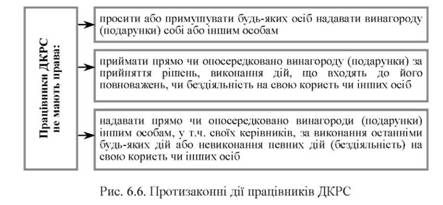

Працівники при виконанні службових обов'язків не мають права:

- просити або примушувати будь-яких осіб надавати винагороду (подарунки) собі або іншим особам;

- приймати прямо чи опосередковано винагороду (подарунки) за прийняття рішень, виконання дій, що входять до його повноважень, чи бездіяльність на свою користь чи інших осіб;

- надавати прямо чи опосередковано винагороди іншим особам, у т.ч. своїх керівників, за виконання останніми дій або невиконання певних дій (бездіяльність) на свою користь чи інших осіб (рис. 6.6).

Винагорода (подарунок) визнається наданою безпосередньо також, якщо її одержали особи, які є близькими родичами або іншими пов'язаними особами, за умови, що працівник про це знав та був зацікавлений в її отриманні.

6.4. Внутрішній контроль за дотриманням норм Кодексу етики

Керівники зобов'язані запобігати проявам неетичної поведінки підлеглих працівників шляхом організації системної роботи з розвитку професійної етики персоналу, насамперед, навчання, інформаційно-просвітницької підтримки та контролю за дотриманням працівниками норм Кодексу етики.

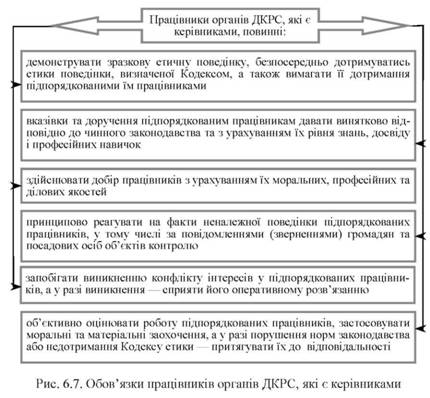

Працівники органів ДКРС, які є керівниками, повинні:

- демонструвати зразкову етичну поведінку, безпосередньо дотримуватись етики поведінки, визначеної Кодексом, а також вимагати її дотримання підпорядкованими їм працівниками;

- давати вказівки та доручення підпорядкованим працівникам винятково відповідно до чинного законодавства та з урахуванням їх рівня знань, досвіду і професійних навичок;

- здійснювати добір працівників з урахуванням їх моральних, професійних та ділових якостей;

- принципово реагувати на факти неналежної поведінки підпорядкованих працівників, у тому числі за повідомленнями (зверненнями) громадян та посадових осіб об'єктів контролю;

- запобігати виникненню конфлікту інтересів у підпорядкованих працівників, а у разі виникнення - сприяти його оперативному розв'язанню;

- об'єктивно оцінювати роботу підпорядкованих працівників, застосовувати моральні та матеріальні заохочення, а у разі порушення норм законодавства або недотримання Кодексу етики - притягувати їх до відповідальності (рис. 6.7).

Працівники мають усвідомлювати, що їх поведінка оцінюється керівниками, колегами, працівниками об'єктів контролю та громадськістю. Працівники мають прагнути до того, щоб їх поведінка не давала підстав для громадського (морального) осуду.

У разі недотримання Працівником положень Кодексу етики, яке одночасно є порушенням закону (зокрема, Кодексу законів про працю України, законів України "Про державну службу" чи "Про боротьбу з корупцією"), до нього застосовуються заходи згідно з законодавством.

6.4. Внутрішній контроль за дотриманням норм Кодексу етики

РОЗДІЛ 7. ЕТИКА ДЛЯ ПРАЦІВНИКІВ ДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ УКРАЇНИ

7.1. Сутність та завдання етики працівників державної податкової служби

7.2. Етика державних службовців. Світова практика

Етична система державної служби США

Стандарти професійної етики державних службовців країн Європи

Великобританія

Франція

Росія