Обґрунтованість прийнятих фірмою стратегічних рішень багато в чому визначається повнотою і вірогідністю використовуваної інформації. Найбільш змістовною базою даних про великі промислові корпорації і дійовим інструментом стратегічного аналізу економічної інформації є база даних (проект) PIMS (Profit Impact of Market Strategies). Проект PIMS у перекладі на російську мову означає "вплив ринкової стратегії на прибуток". PIMS являє собою спробу узагальнити всі змінні, які впливають на довгострокову прибутковість компаній [47, 98].

Модель розроблено в 60-х pp. у корпорації "Дженерал Електрик". База даних цієї моделі формується в Інституті стратегічного планування в Кембриджі (штат Массачусетс) і охоплює майже 3 000 фірм Північної Америки і Європи. Ця модель, що використовує близько 100 змінних, дозволяє виявити 67% факторів успіху окремої компанії. В основу проекту покладено багатофакторні регресійні моделі, що дозволяють порівняти дані, які характеризують діяльність фірм, що належать до однієї галузі.

За допомогою цієї моделі окрема фірма може одержати відповідь на два головних питання: Які фактори і якою мірою впливають на рентабельність у галузі? Як змінюється віддача від інвестицій при зміні стратегії й умов на ринку? Процедура одержання відповідей на ці питання така. Фірма направляє в Інститут стратегічного планування дані про результати своєї господарської діяльності. В обмін на подання цих даних за визначену плату інститут проводить статистичні зіставлення показників діяльності даної фірми з іншими компаніями. При цьому відсутні прямі зіставлення, і гарантується конфіденційність стосовно даних фірми. Інститут направляє звіт фірмі, в якому зазначено, наскільки показники фірми відповідають усередненій по галузі "нормативній" рентабельності з урахуванням її положення на ринку і в галузі, структури капіталу, зміни умов господарської діяльності. Повідомляється також інформація про фактори, що впливають на прибуток.

Відповідно до роботи А. Стерліна [98] найбільш істотними факторами, що впливають на показники ефективності окремих фірм, є:

1. Вертикальна інтеграція. Якщо підприємство функціонує в стабільному середовищі, вертикальна інтеграція позитивно впливає на результати господарської діяльності і, навпаки, в умовах нестабільного середовища підприємства з більш розвинутою вертикальною інтеграцією виявляються менш ефективними.

2. Капіталомісткість. Більш капіталомісткі підприємства, за інших рівних умов, мають більш низький рівень рентабельності і прибутку, ніж менш капіталомісткі.

3. Відносна якість продукції. Підприємства, продукція яких оцінюється споживачами вище, ніж продукція їхніх основних конкурентів, мають кращі фінансові результати.

4. Продуктивність. Підприємства з більш високим рівнем продуктивності праці виявляються більш рентабельними. Підвищення продуктивності особливо вигідне, якщо воно не пов'язане з додатковими інвестиціями.

5. Конкурентна позиція бізнесу. Підприємства, що мають більш високу частку ринку щодо основних конкурентів, мають і більш високий прибуток і потік доходів.

6. Зміна частки обслуговуваного ринку. Зі зростанням темпів обслуговуваного ринку абсолютне значення одержуваного прибутку зростає.

7. Інновації. Збільшення вкладень у НДДКР, дослідження ринку, розвиток збутової мережі поліпшують результати господарської діяльності в тому випадку, якщо підприємство має сильну позицію на ринку.

Звичайно об'єктом аналізу РІМ8 є СБО, за кожною з яких збирається різноманітна інформація: про результати господарської діяльності; постачальників; споживачів; конкурентну ситуацію; виробничо-технічні процеси; господарські зв'язки; фінансові засоби; прогнози зміни обсягів виробництва і цін на сировину.

До недоліків моделі РІМБ відносять: відсутність таких показників, що описують структуру управління і науково-технічну політику підприємства, методи і стиль управління. Як обмеження цієї моделі виступає той факт, що дані про діяльність підприємств охоплюють мінімум трирічний період. Тому об'єктом дослідження РІМБ є в основному підприємства, що закріпилися на певному ринку.

Модель РІМБ так само, як і методи портфельного аналізу, сприяє прийняттю ефективних управлінських рішень.

Контрольні питання

1. Призначення портфельного аналізу.

2. Укажіть основні етапи портфельного аналізу.

3. Які моделі застосовують для проведення аналізу конкретного виду бізнесу фірми?

4. Що таке СЗГ?

5. Опишіть особливості проведення портфельного аналізу на основі моделі ВСG

6. У чому полягають переваги моделі GE/McKinsey порівняно з моделлю ВСG?

7. Яка з відомих моделей портфельного аналізу дозволяє вибрати стратегію фірми залежно від життєвого циклу конкретного виду чи продукції грошового потоку?

8. Яке призначення моделі Хофера-Шендела?

9. Проаналізуйте основні особливості матриці ADL/LC і "товар - ринок".

10. Призначення й сфера застосування моделі РIMS.

11. У чому подібність і відмінності наведених у цій главі портфельних матриць?

Питання для обговорення

1. Охарактеризуйте кожну клітку матриці ВСG на прикладі відомих Вам підприємств або фірм.

2. Проаналізуйте основні достоїнства і недоліки та трудомісткість застосування розглянутих портфельних матриць.

3. На основі матриці "товар - ринок" визначте базові стратегії зростання для таких підприємств: промислове підприємство, лікеро-горілчаний завод, супермаркет.

4. Доведіть можливість або неможливість створення і реалізації проекту РІМ8 в умовах економіки України.

5. Побудуйте матриці ВСG і GE/McKinsey для відомого Вам підприємства.

Практичні завдання

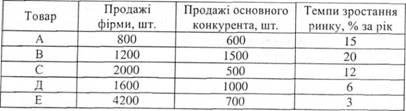

Завдання 1. За наведеними нижче вихідними даними побудувати матрицю ВСG для фірми та її основного конкурента. Проаналізувати стан портфеля продукції фірми і конкурента. Дати свої рекомендації фірмі.

Методические указания для проведения практических и семинарских занятий по дисциплине "Стратегическое управление предприятием" / Сост. И.В. Поповиченко. - Д.: ДУЕП, 2003. -31 с.

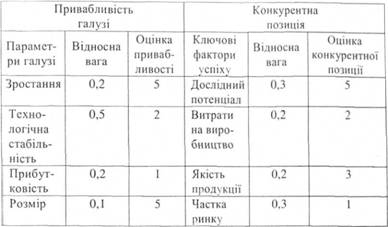

Завдання 2. Оцінити привабливість гіпотетичної галузі і конкурентну позицію стратегічної бізнес-одиниці в цій галузі за допомогою матриці МсКіпзеу. Дані подані в таблиці.

Література

Аакер Д. Стратегическое рыночное управление / Пер. с англ.; Под ред. Ю.Н. Калтуревского. - СПб.: Питер, 2002. -544 с.

Ансофф И. Стратегическое управление / Сокр. пер. с англ.; Науч. ред. и авт. предисл. Л.И. Евенко. - М. : Экономика, 1989. - 519 с.

Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования: Учеб. пособ. - М.: Финпресс, 1998. - 192 с.

Ефремов B.C. Стратегическое планирование в бизнес-системах. - М.: Финпресс, 2001. - 240 с.

Котлер Ф. Маркетинг-менеджмент / Пер. с англ.; Под ред. А.Л. Волковой, Ю.Н. Каптуревского. - СПб.: Питер, 2001. - 752 с.

Попов С.А. Стратегическое управление. 17-модульная программа для менеджеров "Управление развитием организации". Модуль 4. - М.: ИНФРА-М, 1999. - 344 с.

Томпсон A.A., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учеб. для вузов / Пер. с англ.; Под ред. Л.Г. Зайцева, М.И. Соколовой. - М.: Банки и биржи, ЮНИТИ, 1998 - 576 с.

Література

Розділ 6. ПЛАНУВАННЯ СТРАТЕГІЧНОЇ ПОВЕДІНКИ ФІРМИ

6.1. Підходи до розробки стратегії

6.2. Основні елементи, що формують корпоративну стратегію

6.3. Типові стратеги

6.4. Розробка стратегії корпорації

ВСТУП

Розділ 1. СТРАТЕГІЧНЕ УПРАВЛІННЯ ФІРМОЮ: ВИЗНАЧЕННЯ, СУТНІСТЬ, МОДЕЛІ

1.1. Стратегія фірми