Німецька модель корпоративного управління діє в Німеччині, Австрії та Швейцарії. Елементи моделі застосовуються в Скандинавських країнах, Голландії, Бельгії та Франції.

Характерними рисами цієї моделі, які відрізняють її від інших є:

1. Наявність високо сконцентрованого акціонерного капіталу.

2. Тісний зв'язок банків з промисловістю, який виявляється у міжгалузевій інтеграції промислових концернів з фінансовими інститутами в горизонтальні промислово-фінансові об'єднання.

3. Банки беруть участь не лише у фінансуванні інвестиційних проектів, але і в управлінні корпорацією через обрання в Ради директорів делегованих ними представників.

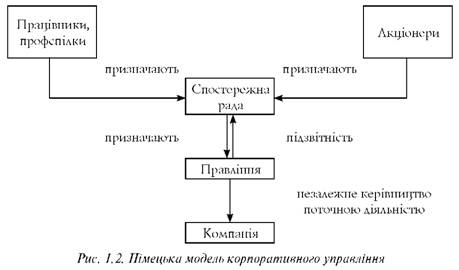

4. Включення представників робітників і службовців у Спостережну

раду.

5. Чіткий розподіл контрольних і виконавчих функцій в управлінні корпорацією.

6. Наявність двопалатної Ради, що складається з Правління - Виконавчої ради (менеджери компанії, інсайдери) і Спостережної ради (представники акціонерів, службовців і працівників компанії). Палати абсолютно роздільні, виключається одночасне членство в Правлінні і Спостережній раді.

7. Чисельність Спостережної ради встановлене законодавством і не може бути змінена акціонерами.

8. Узаконено обмеження прав акціонерів щодо голосування, тобто статут корпорації може обмежувати кількість голосів, які акціонер має на зборах, і ця кількість може не збігатися з числом акцій, якими він володіє.

До повноважень Спостережної рада належить призначення і розпуск Правління, затвердження рішення керівництва, надання рекомендації Правлінню, затвердження документів обмовлених у статуті корпорації. Членами Спостережної ради можуть бути лише незалежні директори. Дві основні групи, які представлені в Спостережній раді - це акціонери та представники працівників корпорації.

Виконавча рада (правління) корпорації є колегіальним органом, як правило, всі члени якої мають рівні права. Члени Ради обирають головного керуючого, проте, залишаються підзвітними всьому складу правління, а не окремій особі в її складі. Виконавча рада відповідає за повсякденне управління корпорацією і складається винятково з її працівників, сама здійснює контроль і оцінку діяльності своїх членів.

Особливості німецької моделі корпоративного управління вимагають схвалення акціонерів таких дій:

- розподіл чистого прибутку (виплата дивідендів, використання коштів);

- ратифікація рішень Спостережної й Виконавчої рад за минулий фінансовий рік;

- вибори Спостережної ради;

- призначення аудиторів.

На відміну від англо-американської і японської моделей, у німецькій моделі корпоративного управління без згоди акціонерів не можна вирішувати важливі питання, які стосуються:

- капіталу корпорації;

- ухвали рішень щодо співробітництва з філіями;

- змін до статуту (наприклад, зміна виду діяльності);

- підвищення винагороди членам Спостережної ради;

- злиття з іншими корпораціями, придбання контрольного пакета та питання реорганізації.

Крім того, акціонери можуть подавати власні пропозиції стосовно управління корпорацією.

Діючі в Німеччині законодавча й суспільна структури розроблені таким чином, щоб ураховувати інтереси службовців корпорацій, банків і акціонерів в системі корпоративного управління. І хоча в цілому система зорієнтована на ключових учасників, багато уваги приділяється й дрібним акціонерам, як наприклад, положення про пропозиції акціонерів до порядку денного загальних зборів.

Характерною рисою більшості німецьких корпорацій є надання переваги банківському фінансуванню перед акціонерним, тому капіталізація фондового ринку невелика в порівнянні з потенціалом економіки, а частка індивідуальних акціонерів у низька. Тому недивно, що структура управління акціонерним товариством зрушена у бік контактів між ключовими учасниками: банками та корпораціями. Як і в японській моделі, банк одночасно виступає акціонером, кредитором, емітентом цінних паперів (у тому числі боргових зобов'язань), депозитарієм і агентом, який голосує на річних загальних зборах.

Корпорації повинні повідомляти про наступне:

- фінансову інформацію (кожні півроку);

- дані про структуру капіталу;

- інформацію про кожного кандидата в члени Спостережної ради (в тому числі адресу та місце роботи);

- сукупну інформацію про винагороду членам Виконавчої і Спостережної рад;

- дані про акціонерів, які володіють понад 5 відсотками акцій корпорації;

- інформацію про можливе злиття або реорганізацію;

- зміни до статуту, які пропонуються, а також прізвища осіб або назви компаній, яких запрошують для аудиторської перевірки.

Загалом вимоги до розкриття інформації в Німецькій моделі відрізняються від прийнятих у США та Великій Британії і є менш строгими. Також, є помітні відмінності між стандартами фінансової звітності.

1.6. Принципи корпоративного управління в Україні

1. Мета господарського товариства

2. Права акціонерів

3. Наглядова рада і виконавчий орган

1. Наглядова рада

2. Виконавчий орган

4. Лояльність та відповідальність

5. Розкриття інформації та прозорість

6. Контроль за фінансово-господарською діяльністю товариства