За результатами господарської діяльності за звітний період (квартал) СПДЮО подають до органу державної податкової служби до 20 числа місяця, що наступає за звітним періодом, розрахунки про сплату єдиного податку, акцизного збору і, в разі обрання ними єдиного податку за ставкою 6 %, розрахунок про сплату ПДВ, а також платіжні доручення на сплату єдиного податку за звітний період з позначкою банку про зарахування коштів. Окрім податкової звітності, СПД щомісячно звітуються до інших державних фондів (Пенсійний фонд, Фонд соц. страхування з тимчасової втрати працездатності, Фонд соц. страхування на випадок безробіття. Фонд соц. страхування від нещасних випадків, та інших фондах, куди підприємство повинно звітуватися відповідно до специфіки його діяльності).

Суб'єкт малого підприємництва - юридична особа зобов'язана вести книгу обліку доходів та витрат і касову книгу. Суб'єкти малого підприємництва несуть відповідальність за правильність обчислення, своєчасність подання розрахунків та сплати сум єдиного податку згідно із законодавством України.

Платники єдиного податку - юридичні особи - ведуть податковий облік за тими податками, платниками яких вони є. Юридичні особи - платники єдиного податку звільняються від оплати наступних податків:

o податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 %;

o податку на прибуток підприємств;

o плати (податку) за землю;

o збору на спеціальне використання природних ресурсів;

o збору на обов'язкове соціальне страхування;

o комунального податку;

o податку на промисел;

o збору на обов'язкове державне пенсійне страхування;

o збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

o внесків до Фонду України соціального захисту інвалідів;

o внесків до Державного фонду сприяння зайнятості населення;

o плати за торгові патенти згідно із Законом України "Про патентування деяких видів підприємницької діяльності".

Якщо Ви створили нове підприємство і подали заяву на спрощену систему оподаткування, то ваше підприємство вважається платником єдиного податку з того кварталу, в якому проведено державну реєстрацію.

Спрощена система оподаткування є легшою для ведення бухгалтерського обліку, і платники єдиного податку здають меншу кількість звітів до органів державного контролю.

Суть податкової соціальної пільги полягає в наступному: встановлений для різних категорій працівників розмір податкової пільги віднімається від нарахованої заробітної плати працівника за звітний місяць (в тому випадку; якщо ця заробітна плата не перевищує суми місячного прожиткового мінімуму для працездатної особи, помноженої на 1,4 та округленої до найближчих 10 грн., і з цієї різниці утримуються податки із заробітної плати працівника. Тобто фактично цим зменшуються суми утриманих з зарплати податків і збільшується сума зарплати, яка видається працівнику на руки.

Законом встановлено 3 розміри податкової соціальної пільги:

o 100 % від мінімальної заробітної плати-для будь-якого працівника;

o 150 % від мінімальної заробітної плати - для категорій працівників визначених п. 6.1.2. Закону (див. Закон) (в тому числі для самотніх матері або самотнього батька - у розрахунку на кожну дитину до 18 років);

o 200 % від мінімальної заробітної плати - для категорій працівників визначених п. 6.1.3. Закону (у тому числі для учасників бойових дій під час II Світової війни).

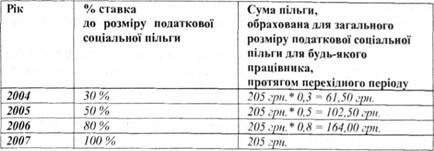

Проте на перехідний період 2004-2007 років розміри податкової соціальної пільги встановлені не повні, а у відсотках до зазначених (табл.11.3), а саме:

Таблиця 11.3. Розміри податкової соціальної пільги

(Дані суми обраховані з розрахунку поточного розміру мінімальної заробітної плати, який становить 205 грн., у випадку зміни розміру мінімальної заробітної плати, зміняться і суми податкової соціальної пільги).

Податок на додану вартість (ПДВ)

ПДВ стягується відповідно до Закону України від 03.04.1997р №168/ 97-ВР "Про податок на додану вартість". Платниками ПДВ є:

o СПД, обсяг продажу товарів (робіт, послуг) яких протягом будь-якого періоду з останніх 12 календарних місяців перевищував 3600 неоподаткованих мінімумів доходів громадян (н.м.д.п). Реєстраційна заява має бути подана до органу державної податкової служби не пізніше 20 календарних днів після останнього дня 12-місячного періоду;

o СПД, які ввозять товари на територію України або отримують від нерезидента роботи (послуги) для їх використання або споживання на території України, окрім фізичних осіб, не зареєстрованих як платники податку, в разі коли такі фізичні особи ввозять (пересилають) товари (предмети) в обсягах, що не підлягають оподаткуванню згідно із законодавством;

o СПД, які здійснюють на території України підприємницьку діяльність з торгівлі за готівкові кошти незалежно від обсягів продажу, окрім фізичних осіб-платників ринкового збору. Реєстраційна заява має бути подана до органу державної податкової служби не пізніше, ніж за 10 календарних днів до початку здійснення підприємницької діяльності з торгівлі за готівку;

o СПД, які на території України надають послуги, пов'язані з транзитом пасажирів або вантажів через митну територію України.

Окрім того, юридичні особи - платники єдиного податку за ставкою 10 %, а також фізичні особи - платники фіксованого та єдиного податків звільняються від сплати ПДВ.

СПД, які підпадають під визначення платників податку, зобов'язані зареєструватися як платники податку в органі державної податкової служби за місцем їх знаходження.

Якщо вид діяльності та обсяги продажу не зобов'язують СПД бути платником ПДВ, але він вважає за доцільне зареєструватись як платник ПДВ, то він може зареєструватись, подавши заяву до органу податкової служби.

Реєстраційна заява може бути надіслана на адресу органу державної податкової служби поштою з повідомленням про вручення. Орган державної податкової служби зобов'язаний протягом 10 робочих днів надати заявнику (надіслати поштою з повідомленням про вручення за рахунок заявника) свідоцтво про реєстрацію як платника податку.

Копії свідоцтва про реєстрацію, засвідчені органом державної податкової служби, мають бути розміщені в доступних для огляду місцях у приміщенні платника податку та в усіх його відокремлених підрозділах.

Правила такого розміщення та відповідальність за порушення цих правил встановлюються центральним органом державної податкової служби України.

11.4.1. Фіксований податок

Оподаткування фізичних осіб (СПД) - платників фіксованого податку

11.4.2. Сплата єдиного податку або спрощена система оподаткування

Загальна система оподаткування

11.4.3. Аналіз ставок єдиного податку в залежності від виду діяльності суб'єкта підприємницької діяльності (СПД)

11.4.4. Аналіз податкових умов діяльності фізичних осіб, що працюють за різними схемами оподаткування.

1. Торгівля за фіксованим податком

2. Сплата єдиного податку

3. Загальний спосіб оподаткування