Поділ кредитного ринку на грошовий ринок і ринок облігацій зумовлений відмінністю конкретних форм кредиту з точки зору їх ліквідності. Ліквідність - це сукупність легкості, з якою кредитні засоби перетворюються в платіжні засоби, тобто оборотність кредиту. Найвищою ліквідністю володіє готівка - банківські вклади, які не обмежені певним строком і по яких можна одержати гроші у будь-який момент (чеки, кредитні картки тощо). До засобів з низькою ліквідністю відносять майно, а з форм кредиту - облігації, які не так легко перетворити в готівку, якщо вони не продаються і не купуються на ринку цінних паперів.

Слід відзначити важливу функцію процента, яку він виконує на кредитному ринку. Саме процент (плата за кредит) повинен заохочувати власників заощаджень надавати засоби у розпорядження кредитного ринку (тобто банкам), замість того, щоб зберігати їх у вигляді готівки. Рівень процента дає також інформацію позичальникам, у яку суму їм обійдеться кредит. Як правило, чим більший строк, протягом якого будуть використовуватися позичальником кредитні засоби, тим вищим буде рівень процента.

При аналізі категорії процента важливо розрізняти номінальну і реальну процентну ставку.

Номінальна ставка процента - це поточна ринкова процентна ставка без врахування темпів інфляції.

Реальна ставка процента - це номінальна ставка з врахуванням очікуваних темпів інфляції.

Інфляція - знецінення паперових грошей, яке проявляється як процес зростання загального рівня цін на споживчі товари і послуги.

Вона виникає внаслідок порушення закону грошового обігу, коли у ньому знаходиться надлишок грошей. Зовні вона проявляється у зниженні купівельної спроможності грошової одиниці в усіх формах: зростання товарних цін, поглиблення товарного дефіциту, падіння валютного курсу.

Найважливішим показником інфляції є динаміка індексу цін.

Індекс цін - коефіцієнт, що показує, у скільки разів змінився загальний рівень цін за даний період.

Кількісна характеристика інфляції визначається її рівнем, який вимірюється через показник темпу інфляції. Цей показник обчислюється за такою формулою:

де Ро - індекс цін базисного періоду; Рп - індекс цін поточного періоду.

За рівнем інфляції розрізняють "повзучу" (до 10 % на рік), "галопуючу" (понад 10 %) і гіперінфляцію (понад 2000 % або 50 % на місяць чи 1 % на день).

Наприклад, якщо номінальна річна ставка - 15 %, очікуваний темп інфляції - 6 % на рік, тоді реальна процентна ставка = 9 (15 -- 6). Інфляція в такому випадку "з’їла" 9 % реального процентного доходу. Різницю між номінальною і реальною ставками потрібно враховувати при порівнянні очікуваного рівня доходу на капітал (норми прибутку) і ставки процента. При цьому порівняння необхідно робити не з номінальною, а з реальною процентною ставкою, адже лише вона вимірює дійсні витрати на позику.

Виходячи з цього, банки оперують позичковим капіталом, джерелом їх доходу може бути лише позичковий процент.

За здійснення активних операцій (розміщення грошових засобів) банк одержує процент з клієнтів, а по пасивних операціях (залучення грошових коштів) сам сплачує процент клієнтам.

Тому банк може мати дохід лише тоді, коли процент по активних операціях буде вищим, ніж по пасивних. Цим і пояснюється перетворення позичкового процента у прибуток банку.

Ставка процента, яка використовується при дисконтуванні доходів і витрат, називається дисконтною ставкою або нормою дисконту.

Наприклад, інвестор хоче через рік мати грошові засоби на суму 1000 дол. Знаючи нинішню ринкову норму процента, він може визначити, яку суму віддати в позику (інвестувати), щоб досягти поставленої мети.

Якщо ринкова ставка процента рівна 10 %, то йому потрібно покласти на банківський рахунок 910 дол., які через рік принесуть дохід у сумі 91 дол. Інакше кажучи, сьогоднішня вартість майбутніх 1001 дол. (910 + 91) складає 910 дол.

Проблема дисконтування доходів на інвестиції полягає у тому, що при здійсненні інвестиційних проектів (будівництво, придбання обладнання, машин) виникає необхідність співставлення нинішніх витрат і майбутніх доходів.

Але гроші для освоєння проекту вкладаються сьогодні, а віддача від них буде в майбутньому. Тому потрібно уточнити рівень до-ходності даного інвестиційного проекту і порівняти його з альтернативними.

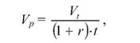

Методика оцінки майбутньої прибутковості вкладеного капіталу, що грунтується на дисконтуванні, тобто приведенні майбутніх витрат і прибутків до їх нинішньої вартості, передбачає застосування широко відомої в економічній теорії формули:

де ¥р - теперішня вартість майбутньої суми;

V - майбутня вартість теперішньої суми грошей; ї - період інвестування (кількість років); г - коефіцієнт річної процентної ставки.

Аналіз процесу дисконтування дозволяє виявити таку закономірність: чим нижча процентна ставка (норма дисконту) і чим менший період дисконтування, тим вища дисконтована величина майбутніх доходів.

Отже, процент - це плата або ціна грошового капіталу, яку одержує його власник. Розмір процента на використаний грошовий капітал виступає у вигляді процентної ставки. Процентна ставка - відносна величина процентних платежів, які виплачуються покуп-цем-підприємцем продавцю-власникові грошового капіталу за його надання у тимчасове розпорядження.

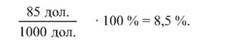

Норма процента визначається як відношення доходу на позичковий капітал до його величини. Так, якщо за користування позикою у 1000 дол. протягом року виплачується процент величиною 85 дол., то норма процента складає 8,5 річних.

Таким чином, норма процента виступає важливим важелем регулювання попиту і пропозиції на грошовому ринку. Змінюючи її рівень, можна підвищувати або знижувати попит на грошові засоби.

Фондові біржі та їх функції

3. Ринок землі. Рента

Земля як специфічний господарський ресурс. Особливості пропозиції землі

Ринок природних ресурсів та його рівновага

Економічна природа рентних відносин

Розділ III. Макроекономіка

Глава 13. Національна економіка та її найважливіші показники

1. Суспільний продукт та його структура

2. Національний продукт