Валовий внутрішній продукт є сукупною ринковою вартістю кінцевих товарів та послуг, створених на території даної країни протягом певного періоду часу (як правило, за один рік). Це сукупна вартість усіх кінцевих матеріальних і нематеріальних благ, що створені, розподіляються та використовуються резидентами та нерезидентами в національній економіці протягом року.

Валовий внутрішній продукт (ВВП) є найзагальнішим показником остаточного результату економічної діяльності в межах країни. Він характеризує єдність взаємопов'язаних економічних процесів як у сфері матеріального виробництва, так і в соціальній сфері, охоплює результати економічної діяльності усіх суб'єктів національної економіки. ВВП виступає грошовим вимірником ринкової вартості виробництва кінцевих благ і має кількісний та часовий вимір (рік, квартал, місяць).

При обчисленні ВВП потрібно враховувати ряд обставин. По-перше, необхідно уникнути повторного рахунку, тобто врахування однієї і тієї ж продукції декілька разів. А тому при визначенні ВВП необхідно брати до уваги ринкову ціну лише кінцевих матеріальних і нематеріальних благ.

По-друге, необхідно врахувати максимально можливу кількість створених благ. Справа в тому, що статистика не враховує ряд компонентів економічної діяльності. Це насамперед діяльність, що здійснюється поза організованими ринками. Прикладом є продукція домашніх господарств. Значна частина благ, що створюються у цих господарствах, офіційною статистикою не може враховуватися, бо використовується поза ринком. Однак на їх виготовлення затрачується праця, і вони збільшують реальний обсяг національного продукту. Те саме стосується і благ, створених у тіньовій економіці, продукція і доходи якої приховуються від офіційних державних органів. Тому при обчисленні ВВП використовуються спеціальні методи вартісної оцінки таких благ, що дозволяє точніше визначити ВВП.

По-третє, до вартості ВВП повинна включатися вартість товарів, виготовлених лише протягом поточного періоду. Якщо, наприклад, у поточному періоді продається будинок, збудований декілька років тому, то його вартість не включається у ВВП, а враховується лише вартість послуги маклера, який здійснював його продаж.

По-четверте, до ВВП включається вартість благ, створених як резидентами, так і нерезидентами на території даної країни, тобто весь випуск продукції, створеної факторами виробництва, що є внутрішніми для даної країни незалежно від того, хто ними володіє.

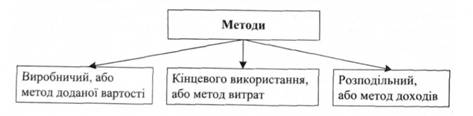

Обчислення ВВП здійснюється трьома методами (див. схему 12.7).

Метод доданої вартості полягає у визначенні на кожній технологічній стадії руху продукту суми даної вартості. Остання є ринковою ціною обсягу продукції, виробленої фірмою, за вирахуванням спо

Схема 12.147. Способи обчислення валового внутрішнього продукту

житої сировини, палива, матеріалів та напівфабрикатів, придбаних фірмою у постачальників. Вона, по суті, є тим доходом, що приноситься факторами виробництва - заробітною платою, прибутком, відсотком та амортизацією. Процес створення доданої вартості відбувається таким чином (див. схему 12.8).

Стадії виробництва (фірми) | Ціна проданої продукції (гри) | Затрати на проміжний продукт (грн) | Додана вартість (грн) |

А (вівцеферма) | 60 | 0 | 60 |

Б (ткацька фабрика) | 100 | 60 | 40 |

В (швейна фабрика) | 150 | 100 | 50 |

Г (оптовий продавець) | 175 | 150 | 25 |

Д (роздрібний продавець) | 205 | 175 | ЗО |

Загальна вартість продукції | 690 | 485 | 205 |

Схема 12.8. Механізм створення доданої вартості

На цій схемі показано процес створення доданої вартості при виготовленні вовняної куртки. Фірма А, вирощуючи овець, одержує з них вовну, яку продає ткацькій фабриці за 60 грн. Оскільки фермер не здійснив жодних закупок, щоб отримати цю вовну, то ці 60 грн є для нього доданою вартістю, тобто отриманим доходом. На ткацькій фабриці з придбаної вовни виробляють тканину, що реалізується за 100 грн. Оскільки при цьому було придбано вовни за 60 грн, то з вирученої суми від продажу тканини вони вираховуються, і додана вартість становить 40 грн (100 мінус 60). Аналогічно визначається додана вартість і іншими фірмами. При цьому загальна сума доданої вартості, створеної усіма фірмами, становить 205 грн, тоді як сума цін проданих усіма фірмами товарів дорівнює 690 грн. Остання включає, крім доданої вартості, і проміжний продукт - 485 грн.

Слід звернути увагу ще на один момент. Сума доданої вартості, створеної усіма фірмами, дорівнює ціні кінцевого продукту, яким є вовняна куртка, продана роздрібним продавцем за 205 грн. Звідси висновок: вартість кінцевого продукту дорівнює сумі доданої вартості, створеної усіма виробниками цього продукту. І якщо скласти додану вартість, створену всіма суб'єктами національної економіки, то одержана сума за величиною буде вартістю кінцевого продукту, або валовим внутрішнім продуктом.

Другим є метод витрат, або кінцевого використання. ВВП, як уже зазначалось, є кінцевим продуктом, тобто таким, що надходить в остаточне споживання. Тому обчислити його можна шляхом визначення витрат тих суб'єктів національної економіки, що є покупцями цього кінцевого продукту. Ними є домогосподарства, що купують споживчі товари, приватні підприємці, які купують інвестиційні товари, та уряд, що витрачає державні кошти на придбання певних товарів та послуг. Оскільки ці кінцеві товари реалізуються за ринковими цінами, то сума останніх визначає величину ВВП. А вона буде дорівнювати сумі тих витрат, які всі категорії покупців кінцевих товарів, що складають ВВП, витрачають на їх придбання. Тому цей метод і називається методом витрат або потоку товарів чи кінцевого використання.

Обчислення ВВП цим методом здійснюється за такою формулою: ВВП = С + І + У + Еч,

де С - споживчі витрати; І - валові приватні інвестиції; У - урядові витрати; Еч - чистий експорт, тобто різниця між експортом і імпортом товарів.

Валовий внутрішній продукт, обчислений за цією формулою, має таку структуру (див. схему 12.9).

Споживчі витрати становлять витрати домогосподарств на придбання споживчих товарів, що використовуються для особистого споживання, тобто задоволення особистих потреб. Інвестиційні витрати включають витрати приватних підприємців на капіталовкладення і приріст запасів. Урядові витрати - це витрати з державного бюджету на придбання товарів і послуг для державних потреб. Щодо чистого експорту, то його необхідно враховувати, оскільки частина кінцевих товарів, створених у національній економіці, реалізується

Схема 12.148. Структура валового внутрішнього продукту за витратами

за межами країни, і внутрішні покупці їх не можуть придбати, але в той же час вони купують ті товари, що ввозяться в країну, тобто імпортуються. При цьому при перевищенні експорту над імпортом сума витрат усіх покупців національної економіки збільшується на це перевищення, а при перевищенні імпорту над експортом ця різниця мінусується.

Уявлення про склад ВВП України, визначений методом витрат, дає таблиця 13.1.

Таблиця 12.1. Структура ВВП України за категоріями кінцевого використання (у фактичних цінах)

Роки | 1995 | 2000 | 2005 | 2008 |

Складові ВВП | трлн крб | млрд грн | ||

ВВП (усього) в т. ч. | 5452 | 170,0 | 441,5 | 949,8 |

Кінцеві споживчі витрати | 4165 | 128,0 | 337,9 | 752,5 |

з них домогосподарств | 2709 | 92,4 | 252,6 | 576,6 |

державного управління | 1160 | 31,7 | 80,5 | 168,3 |

інвестиції приватні | 1447 | 33,4 | 99,7 | 273,7 |

Чистий експорт | -168 | 8,6 | 37,0 | -76,6 |

ВВП обчислюється і методом доходів, або розподілу. Суть його полягає в тому, що витрати покупців кінцевих товарів та послуг є одночасно доходами їх продавців, тому визначивши всі доходи, які одержують суб'єкти національної економіки як компенсацію затрат на фактори виробництва, можна визначити і величину ВВП як суму всіх доходів. Такими доходами в межах національної економіки є заробітна плата як оплата такого фактора виробництва, як праця; рента як плата за землю та іншу нерухомість, взяті в оренду; прибуток, виплачений на капітал; позичковий відсоток як плата за користування позичковим капіталом. Це факторні доходи. Однак потрібно врахувати ще два види доходів: доходи держави у вигляді непрямих податків на бізнес та суму амортизації, яка не є власне доходом, але яку потрібно враховувати як частину виручки від реалізації товару, що дорівнює зносу основного капіталу. Обчислення ВВП за цим методом здійснюється за такою формулою:

ВВП = ЗП + РП + П + ПВ + НП + А,

де ЗП - заробітна плата найманих працівників з нарахуваннями на соціальне страхування;

РП - рентні платежі від здавання ресурсів в оренду;

П - прибуток, одержаний від підприємницької діяльності;

ПВ - позичковий відсоток, що є доходом від наданого у позику грошового капіталу;

НП - непрямі податки, що входять до ціни товарів та послуг, вносяться в бюджет підприємцями, але зрештою оплачуються споживачами товарів та послуг;

А - амортизаційні відрахування, що є відрахуваннями на спожитий основний капітал.

Валовий внутрішній продукт, визначений за описаним вище методом, має таку структуру (див. схему 12.10).

Слід зазначити, що визначення ВВП за цим методом не зводиться до простого складання усіх доходів. При цьому враховуються лише доходи, що пов'язані з поточним виробництвом товарів та послуг, тобто доходи власників факторів виробництва. Ті ж доходи, які не виступають як платежі за поточну виробничу діяльність, не враховуються при визначенні ВВП. До них належать трансфертні доходи, джерелом яких є трансфертні платежі, що є виплатами фізичним особам державними органами без обміну на товари та послуги. Прикладом таких платежів є стипендії студентам, пенсії, допомога по соціальному страхуванню.

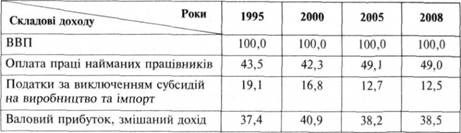

Структуру ВВП України, визначеного методом доходів, наведено у таблиці 12.2.

Отже, обчислювати ВВП можна різними методами. Але при їх правильному використанні величина ВВП буде однаковою для кожного методу. Розбіжності, які виникають на практиці, пов'язані з похибками у тих статистичних даних, на підставі яких відбувається обчислення ВВП.

Схема 12.149. Структура валового внутрішнього продукту за доходами

Таблиця 12.2. Структура ВВП України за категоріями доходу (у %)

Визначення ВВП здійснюється на підставі ринкових цін товарів та послуг. Але в сучасних умовах ціни постійно змінюються, відбуваються інфляційні процеси, що супроводжуються зростанням ціни та знеціненням грошей. Цей фактор безперечно позначається на якості вимірювання ВВП, спотворюючи його справжню величину. Особливо це відчутно при визначенні динаміки ВВП. Щоб нейтралізувати вплив зміни цін при визначенні ВВП, розрізняють номінальний та реальний валовий внутрішній продукт. Номінальний ВВП- це ВВП, обчислений у поточних цінах періоду, за яким він визначається. А реальний ВВП визначається у незмінних або порівняльних цінах (в цінах базового періоду). Визначення ВВП у незмінних цінах дає змогу уникнути викривлення, створюваною зміною цін, і визначити динаміку фізичного обсягу товарів та послуг, що становлять В ВП. Саме реальний ВВП відображає його справжню динаміку, оскільки усувається вплив цінового фактору.

Залежність між номінальним та реальним ВВП проявляється через так званий дефлятор, який є відношенням між першим та другим. Тобто

Він є загальним індексом цін, що визначається з урахуванням усіх товарів та послуг, що створюються в національній економіці. Це індекс цін, який використовується для того, щоб відрізнити зміни ВВП, що є результатом руху цін, і зміни фізичного обсягу виробництва.

ТЕМА 13. Сукупний попит, сукупна пропозиція і макроекономічна рівновага

13.1. Суспільне відтворення і проблеми його аналізу

13.2. Визначення сукупного попиту і сукупної пропозиції

13.3. Споживання і заощадження та їх функції

13.4. Інвестиції, їх види та детермінанти

13.5. Макроекономічна рівновага і модель мультиплікатора

ТЕМА 14. Грошовий обіг і кредитна система

14.1. Поняття грошової системи

14.2. Попит на гроші