Бюджетна система є одним з атрибутів незалежної національної економіки. Тому після здобуття незалежності в Україні почалося створення власної бюджетної системи, яка заснована на економічних відносинах, урегульованих правовими нормами, сукупністю видів бюджетів, що існують на території України. Бюджетна система складається з державного бюджету та місцевих бюджетів, до яких за чинним законодавством України належить бюджет Автономної Республіки Крим, а також обласні і районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування. Для прогнозування й аналізу соціально-економічного розвитку держави та адміністративно-територіальних утворень аналізу ефективності бюджетних видатків і підстав для надання допомоги в Україні складається зведений (консолідований) бюджет. Такі бюджети не затверджується, а мають лише розрахунковий характер.

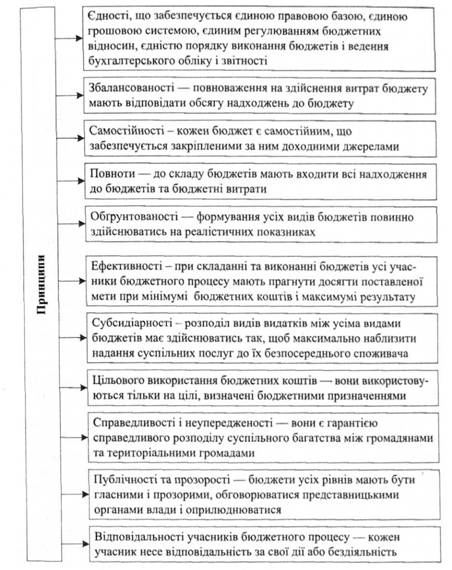

Бюджетна система України базується на принципах, визначених Бюджетним кодексом України (див. схему 25.7).

Початок формування бюджетної системи на зазначених принципах було покладено прийнятим у 1990 р. Законом України "Про бюджетну систему України". Через недостатність досвіду законотворення цей закон є недосконалим, що позначилося і на якості створюваної бюджетної системи. Тому в червні 1995 р. було ухвалено нову редакцію Закону "Про бюджетну систему України". Утворено Державне казначейство України як урядовий орган державного управління, призначений для забезпеченості ефективного управління коштами держбюджету, оперативності у фінансуванні видатків у межах наявних обсягів фінансових ресурсів у держбюджеті, управління державним боргом, контролю за надходженням і витрачанням коштів цільових позабюджетних фондів.

У 1996 р. створено Рахункову палату України, правовий статус якої визначено Законом України "Про Рахункову палату". Вона при

Схема 25.7. Принципи бюджетної системи України

значена для організації і здійснення контролю за своєчасним виконанням видаткової частини Держбюджету України, витрачанням бюджетних коштів за обсягами, структурою та їх цільовим призначенням, утворенням і погашенням внутрішнього і зовнішнього боргів

Схема 25.8. Принципи сучасної податкової системи

України, за фінансуванням загальнодержавних програм розвитку та інших заходів.

Важливу роль у розбудові бюджетної системи відіграло прийняття у 2004 р. Бюджетного кодексу України. Він регулює відносини щодо складання, розгляду, затвердження, виконання бюджетів, складання, розгляду і схвалення звітів про їх виконання, а також контролю за виконанням Держбюджету України і місцевих бюджетів. Відтоді в Україні застосовується і бюджетна класифікація, призначення якої полягає у створенні контролю за фінансовою діяльністю органів державної влади і місцевого самоврядування, пов'язану із складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за ним. Створена в Україні бюджетна система має ринковий характер. Однак залишається до кінця нерозв'язаною одна з важливих проблем - розподіл ресурсів між державним і місцевими бюджетами.

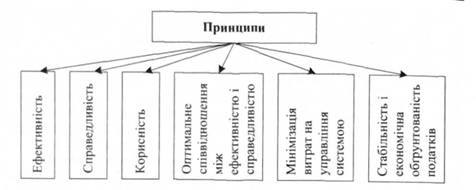

Формування бюджетної системи тісно пов'язано із створенням податкової системи. Вона є сукупністю принципів оподаткування, окремих видів податків, відповідних суб'єктів та об'єктів оподаткування у їх взаємодії, підпорядкованих законам розвитку та функціонування економічної системи. Основні принципи сучасної податкової системи такі (див. схему 25.8).

Ефективність податкової системи означає, що вона повинна виконувати стимулюючу та регулюючу функції, а не лише фіскальну. Справедливість передбачає рівномірність податкового навантаження, пов'язану з рівнем багатства і доходів суб'єктів оподаткування. Корисність передбачає поверненість вилучених коштів у формі соціальних виплат. Оптимальне співвідношення між ефективністю і справедливістю передбачає недоцільність надмірного перерозподілу національного доходу через податковий механізм.

Формування податкової системи в Україні було розпочато прийнятим у червні 1990 р. Законом України "Про систему оподаткуван

Схема 25.9. Структура системи оподаткування України

ня". В основу цієї системи було покладено класичну схему податків, характерних для країн з розвинутою ринковою економікою. Було передбачено розгалужену систему податків, притаманних розвинутій ринковій економіці, тоді як виконання їх базувалось переважно на адміністративно-директивних методах.

Застосування такої класичної системи в умовах трансформативної економіки призвело до збільшення кількості збиткових підприємств, зростання безробіття, ускладнення соціально-економічної ситуації в країні. Це зумовлено тим, що акцент було зроблено на фіскальній функції, тоді як регулююча та стимулююча функції фактично ігнорувались.

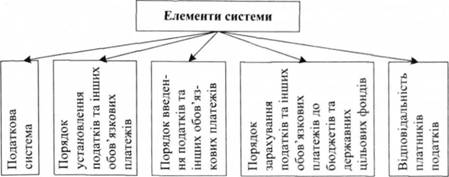

З огляду на це було розпочато удосконалення цієї системи. Його напрями були визначені новою редакцією Закону України "Про систему оподаткування", прийнятого у лютому 1997 р. Цим законом було визначено структуру системи оподаткування України (див. схему 25.9).

Законами "Про податок на додану вартість" та "Про оподаткування прибутку підприємств" докорінно було змінено підхід до здійснення цих податків.

Відбувалося і формування державних органів оподаткування. У 1990 р. на базі відділень державних доходів фінансових органів були створені податкові інспекції, які підпорядковувались Міністерству фінансів України. Формування податкових органів України активізувалося з прийняттям Закону України "Про державну податкову службу в Україні", відповідно до якого їх систему утворюють Державна податкова адміністрація України, державні податкові адміністрації в АРК, областях, містах Києві і Севастополі та державні податкові інспекції в районах і містах. Центральним податковим органом є Державна податкова адміністрація, завдання і функції якої визначаються Законом України "Про Державну податкову службу в Україні" та Положенням про Державну податкову адміністрацію України, затвердженим Указом Президента України від 13 липня 2000 р.

Однак здійснювані заходи очікуваного ефекту не дали. Залишається великий податковий тиск на кожного працюючого, що пригнічує стимули до підвищення продуктивної праці і виявлення ініціативи. Недосконалість системи оподаткування впливає не лише на надходження до бюджету, а й на поведінку підприємців та трудову діяльність усіх тих, хто працює. Високі ставки податків на підприємців створюють умови для переходу в тіньову економіку. Суттєвим недоліком є нестабільність податкової системи, що проявляється у частому внесенні змін до податкових законів. Це приводить до зниження дієвості стимулюючої функції оподаткування.

Одним із важливих напрямів усунення наявних недоліків у системі оподаткування є прийняття Податкового кодексу. Він повинен узагальнити та впорядкувати систему оподаткування, забезпечити її прозорість та стабільність. Він має не просто об'єднати чинні закони та нормативні акти, а й ліквідувати проблеми, що накопичились. Розробка такого кодексу в Україні тривала упродовж майже 10 років і завершилась прийняттям нового Податкового кодексу у 2010 р. У ньому визначено принципи побудови податкової системи, перелік податків, зборів та інших обов'язкових платежів, що підлягають сплаті до бюджетів усіх рівнів, встановлено методику їх обчислення, ставки оподаткування, права та обов'язки платників податків, порядок адміністрування податків, а також порядок і умови застосування фінансових санкцій до платників податків за порушення податкового законодавства. Однак, на думку багатьох спеціалістів, прийнятий Кодекс далекий від досконалості. Він по суті не відповідає поняттю Кодексу, бо є не кодифікацією, а компіляцією чинного законодавства, значною мірою не охоплюючи його повністю. В ньому закладено принципову несправедливість щодо податкового тиску на різні верстви населення. Його філософією є посилення податкового навантаження на малий і середній бізнес і створення комфортних умов для великого бізнесу, який отримує суттєві преференції. Не усунув новий Кодекс і можливостей для корупції у сфері оподаткування, залишивши найбільш корумпований податок на додану вартість. Посилюється тиск на бізнес з боку податкових органів, права яких суттєво розширені порівняно з тими, які були раніше. Отже, немає підстав вважати, що прийнятий Кодекс створює в державі стабільну податкову систему, яка б забезпечувала ефективне функціонування економіки, зменшення податкового навантаження на економіку, стимулювання інвестиційних та інноваційних процесів, упорядкування механізму стягнення податків і посилення відповідальності за ухилення від сплати податків та їх несвоєчасну сплату.

ТЕМА 26. Перебудова соціального захисту населення в період ринкової трансформації

26.1. Особливості створення соціального захисту населення в перехідній економіці

26.2. Зайнятість населення - важлива складова системи соціального захисту

26.3. Рівень і диференціація доходів. Боротьба з бідністю

26.4. Реформування пенсійного забезпечення і державної соціальної допомоги

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ