Найзагальніше уявлення про сутність капіталу як самозростаючої вартості дає формула його руху:

Г-Т - Г',

деГ-авансовий капітал (гроші); Т - товарний капітал (товар); Г' - авансовий капітал з приростом (гроші, Г + АГ).

Функціонуючи за схемою Г-Т-Г капітал безперервно повертається до своєї початкової форми, здійснюючи своєрідний рух по колу. Реальний кругооборот промислового капіталу проходить три логічно-послідовні стадії (рис. 11.4):

I - закупівля необхідних факторів виробництва (засобів виробництва (ЗВ) та робочої сили (РС));

II - виробництво визначеної товарної маси; ПІ- продаж виробленої товарної продукції.

Рис. 11.4. Послідовні стадії та функціональні форми кругообороту промислового капіталу

Кругооборот промислового капіталу - безперервний рух капіталу за трьома стадіями із послідовною зміною форм і поверненням у свою початкову форму у збільшеному, як правило, обсязі. Безперервний рух капіталу за логікою його кругообороту є оборотом капіталу.

Оборот капіталу - це безперервно повторюваний кругооборот капіталу в результаті якого авансовані кошти повністю повертаються до своєї початкової форми.

У процесі обороту різні частини промислового капіталу одночасно функціонують у грошовій, продуктивній і товарній формах.

Однією з характеристик обороту капіталу є швидкість його руху. Перший вимір швидкості обороту капіталу - відрізок часу, протягом якого до підприємця у вигляді виручки повертається вся грошова сума авансованого капіталу, що зросла на величину прибутку. Цей відрізок часу становить один оборот.

Другий вимір швидкості обороту капіталу - кількість обертів авансованого капіталу за рік. Цей вимір е похідним від першого і відображається формулою

де п - кількість оборотів авансового капіталу за рік; Т - визначена одиниця виміру - рік (12 місяців); * - тривалість одного обороту.

Окремі частини промислового капіталу, представлені його особливими матеріально-речовими елементами, обертаються з різною швидкістю.

Засоби праці (будови, споруди, верстати, машини, обладнання) функціонують від кількох років до кількох десятків років. Вони становлять матеріально-технічну основу підприємств і послідовно беруть участь у багатьох виробничо-технологічних циклах.

Основний капітал частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію.

Предмети праці - сировина, матеріали, комплектуючі, напівфабрикати - беруть участь у виробничо-технічному циклі та повністю споживаються протягом одного такого циклу. їхня вартість швидко обертається, повністю переноситься живою конкретною працею на створювану в тому самому виробничо-технологічному циклі товарну продукцію. Далі вона вивільняється у грошовій формі внаслідок реалізації продукції і знову спрямовується на закупівлю нових партій предметів праці. Швидко обертаються також кошти у товарній і грошовій формах.

Оборотний капітал - частина промислового капіталу, що функціонує у вигляді предметів праці, незавершеного виробництва, готової продукції, грошових коштів (ут.ч. заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

Оборотний капітал повністю повертається до підприємця після завершення кожного кругообороту.

Водночас важливо зазначити, що прискорення науково-технічного прогресу, ускладнення виробничих технологій, безперервне генерування інновацій як визначальні чинники сучасного економічного розвитку успішних країн підривають основи класичної теорії обороту капіталу. Наголошуючи на принциповій зміні ролі фактора часу в інформаційному суспільстві, сучасні дослідники звертають увагу на розмивання чіткої межі між основним та оборотним капіталами. Свідченням цього є зростання тривалості виробничого циклу в літако-, судно-, ракетобудуванні; яке продовжує життєвий цикл оборотного капіталу у цих галузях триває 2-3 роки. Водночас деякі види виробничого обладнання (комп'ютери, факси, ксерокси тощо) внаслідок швидкого морального зносу також функціонують 2-3 роки, що призводить до суттєвих змін у поділі витрат на капітальні та поточні.

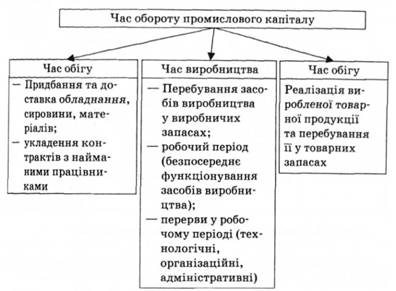

Відповідно до схеми кругообороту час обороту промислового капіталу має таку структуру (рис. 11.5):

- час обігу;

- час виробництва.

Раціональне господарювання передбачає пошуки шляхів прискорення обороту капіталу, адже це збільшує масу і підвищує норму прибутку.

З урахуванням швидкості обороту капіталу формула норми прибутку набуває такого вигляду:

де Я' - норма прибутку; Я - маса прибутку; К - величина авансового капіталу; л-кількість оборотів авансового капіталу зарік.

Оборот основного капіталу завдяки багаторічному функціонуванню його матеріально-речових елементів відбувається у формі амортизації.

Рис. 11.5. Структура часу обороту промислового капіталу

Амортизація (від лат. amort - безсмертя або amortisatio - погашення) - термін, що використовується у двох значеннях:

1) процес поступового перенесення вартості основного капіталу на новостворену продукцію в міру Його зношування;

2) процес відновлення вартості основного капіталу за рахунок цільового нагромадження грошових засобів.

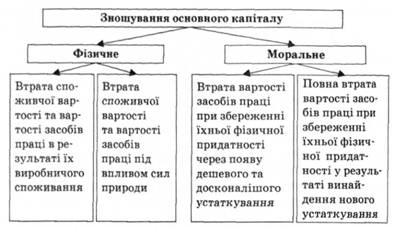

Розрізняють фізичне та моральне зношування основного капіталу (рис. 11.6).

Фізичне зношування основного капіталу відбувається у процесі виробничого споживання його елементів, а також під фізико-хімічним впливом навколишнього природного середовища. Розмір фізичного зносу залежить від тривалості та інтенсивності використання основного капіталу. Втрати від фізичного зносу машин та обладнання можуть бути скорочені за рахунок поточного та капітального ремонтів. Однак з часом можливості подальшої експлуатації засобів праці у зв'язку з погіршен-

Рис. 11.6. Форми зношування основного капіталу

ням їхніх техніко-експлуатаційних властивостей поступово втрачаються.

Матеріально-речові елементи основного капіталу можуть зазнавати також морального зношування, зумовленого науково-технічним прогресом.

Моральне зношування основного капіталу - техніко-економічне старіння його елементів, що виявляється у втраті доцільності їхньої подальшої експлуатації через появу дешевих або досконаліших засобів праці. Розрізняють моральне зношування першого та другого видів.

Моральне зношування першого виду зумовлене здешевленням елементів основного капіталу внаслідок підвищення продуктивності праці в галузях, що виробляють машини та обладнання подібні до тих, які використовується на діючих підприємствах. Цей вид зношування не викликає потреби в негайній заміні старої техніки на нову, але свідчить про необхідність активнішого використання наявного обладнання.

Моральне зношування другого виду зумовлене винайденням нових, ефективніших за наявні засобів праці, застосування яких покращує якісні характеристики та здешевлює продукцію, що випускається. Така форма морального зносу підриває конкурентоспроможність підприємств і потребує заміни діючого застарілого обладнання до закінчення терміну його фізичного зношування.

Амортизаційне відрахування - щорічне списання частини вартості основного капіталу. Амортизаційні відрахування є частиною валових витрат підприємства. Водночас вони виступають джерелом відшкодування зношування основних засобів, утворюючи фінансові передумови для інвестування. Саме тому система амортизаційних відрахувань є важливим чинником підвищення ефективності суспільного виробництва.

Річна амортизація основного капіталу розраховується за формулою:

деАр- річна амортизація; К - вартість основного капіталу; * - термін (кількість років) служби основного капіталу.

Загальна сума грошей, призначена для відшкодування вартості зношеного основного капіталу, утворює амортизаційний фонд. Амортизаційний фонд - грошовий фонд, призначений для відшкодування вартості спожитих елементів основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

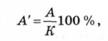

Норма амортизації^ - виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу.

деД' - норма амортизації; А - сума амортизаційних відрахувань зарік; К- вартість авансованого основного капіталу.

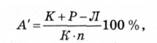

Зурахуванням затрат на ремонт обладнання та ліквідаційної вартості основного капіталу ця формула набуває такого вигляду:

деЛ' - норма амортизації; К - початкова вартість основного капіталу; Р - затрати на ремонт обладнання; Л - ліквідаційна вартість основного капіталу; п - нормативний строк служби основного капіталу.

Інтенсифікація виробництва у країнах з розвиненою економікою призводить до втрат амортизаційним фондом функцій фінансування відновлення основного капіталу в межах простого відтворення. За сучасних умов амортизаційні відрахування перетворюються на одне з найважливіших джерел нагромадження, виконуючи функції, аналогічні тим, які притаманні капіталізованій частині прибутку.

До основних методів амортизації належать:

1. Метод прискореної амортизації-така система її нарахування, за якої протягом перших років чи всього амортизаційного періоду забезпечується випереджальне зростання нагромадженої суми амортизаційних відрахувань порівняно з реальними темпами втрати споживчих властивостей і вартості засобів праці,

У цьому випадку використовують:

а) незмінну річну норму амортизації відносно залишкової вартості засобів праці, яка поступово зменшується;

б) поступове скорочення річних норм амортизації відносно початкової вартості основного капіталу в міру подовження строків його функціонування.

Прискорена амортизація активізує виведення з експлуатації фізично зношеного і морально застарілого устаткування і дає змогу динамічно підходити до відтворення основних засобів з урахуванням фактора часу та тенденцій розвитку науково-технічного прогресу.

2. Метод неприскореної амортизації - така система її на* рахування, за якої протягом економічно раціонального строку служби засобів праці забезпечується рівність нагромадженої суми амортизаційних відрахувань та реальних темпів втрати споживчих властивостей і вартості цих засобів праці.

Аналіз проблем неприскореної амортизації свідчить про неможливість точного розрахунку її параметрів для конкретного засобу праці. При використанні звичайного рівномірного методу нарахування амортизації ігнорують нерівномірність щорічного спрацювання елементів основного капіталу протягом строку їх служби. Тому з певним допущенням методом неприскореної амортизації прийнято вважати прямолінійний метод, згідно з яким амортизація нараховується пропорційно календарному часу використання засобів праці. Водночас необхідно зазначити, що прямолінійний метод нарахування може бути як неприскореним (при збігові амортизаційного періоду з економічно раціональним строком служби), так і прискореним (якщо ця умова не виконується).

Державна амортизаційна політика є важливим чинником активізації інвестиційної діяльності підприємств за умов ринкової економіки. Практика свідчить, що уряди розвинених країн світу активно використовують прискорену амортизацію та амортизаційні пільги з метою регулювання швидкості обороту основного капіталу, інтенсифікації процесу його відтворення, впровадження досягнень науково-технічного прогресу, стимулювання нововведень і зростання конкурентоспроможності національних підприємств. Так, у 1977 р. Міністерство міжнародної торгівлі і промисловості Японії скоротило терміни амортизації факсимільних апаратів з 10 до 5 років, спонукаючи користувачів купувати досконаліші моделі. Аналогічна ситуація виникла у і 1978-1979 рр. у сфері робототехніки, коли були скорочені терміни амортизації високопродуктивних апаратів і покупці могли протягом першого року експлуатації обладнання списати 25 % його вартості10.

НАВЧАЛЬНИЙ ТРЕНІНГ

Основні терміни і поняття

Капітал. Речовий, людський, інтелектуальний і соціальний капітал. Промисловий, торговельний і позичковий капітал. Власний і залучений капітал. Реальний І фіктивний капітал. Капітал-власність та капітал-функція. Національний та транснаціональний капітал. Венчурний капітал. Основний та оборотний капітал. Витрати виробництва. Зовнішні та внутрішні витрати. Альтернативні витрати. Витрати фірми у короткостроковому та довгостроковому періодах. Прибуток. Бухгалтерський та економічний прибуток. Нормальний прибуток. Монопольний прибуток. Маса і норма прибутку. Кругооборот і оборот промислового капіталу. Швидкість обороту капіталу. Фізичне та моральне зношування основного капіталу. Амортизація. Норма амортизації. Амортизаційні відрахування. Прискорена амортизація.

Глава 12. РИНКОВІ ВІДНОСИНИ В АГРАРНОМУ СЕКТОРІ ЕКОНОМІКИ

§ 1. Аграрні відносини, їхній зміст і особливості

§ 2. Земельна рента, її сутність, види і механізм утворення

Диференційна рента

Абсолютна земельна рента

Монопольна рента

Рента та орендна плата

Рента в неаграрному секторі економіки

Економічна рента