Система національних рахунків включає такі основні показники.

Валовий випуск - це сумарна вартість всіх товарів та послуг, вироблених економікою за певний проміжок часу. Він охоплює всі товари та послуги, включаючи і ті, що використовуються для виробництва інших товарів і послуг, тобто проміжне споживання.

Недоліком названого показника є те, що, включаючи проміжне споживання, він спотворює річний обсяг виробництва в бік його зростання на величину повторного рахунку (проміжного споживання). Але цей показник є необхідним для вимірювання сукупного суспільного обігу.

Якщо від валового випуску відняти проміжне споживання, отримаємо валову додану вартість"

Показниками, що усувають недолік показника "валовий випуск", є також валовий внутрішній (ВВП, чи GIP) та валовий національний продукт (ВНП, чи GNP).

Ці два показники близькі за змістом і за кількісною визначеністю. Вони відрізняються тим, що ВНП-це показник річного обсягу національної економіки, а ВВП - внутрішньої. Іншими словами, ВНП (валовий національний продукт) - вартість усіх кінцевих товарів і послуг, вироблених національними ресурсами як у межах своєї країни, так і за її межами за певний проміжок часу, як правило, за рік. ВВП - вартість кінцевих товарів і послуг, вироблених у межах території країни за певний період (за рік) як за участі національних, так і іноземних ресурсів (резидентами та нерезидентами).

Резиденти-юридичні та фізичні особи, що постійно зареєстровані або постійно проживають у країні, незалежно від громадянства.

Нерезиденти -фізичні та юридичні особи, що знаходяться поза територіальними межами країни, тобто працюють за кордоном. До них відносять іноземні дипломатичні, консульські, зовнішньоторговельні представництва тощо.

Якщо від ВВП (&Р) відняти первинні доходи, отримані іноземцями в межах національної економіки (М), та додати первинні доходи, отримані національними власниками ресурсів за кордоном (£), також отримаємо ВНП.

Інакше кажучи, різниця між ВВП та ВНП визначається різницею між первинними доходами, отриманими іноземними ресурсами на території національної держави, та первинними доходами, отриманими національними ресурсами закордоном. Якщо доходи іноземців у межах національної держави дорівнюють доходам громадян національної держави за кордоном, то ВНП = ВВП.

Якщо доходи, отримані національними ресурсами за кордоном, перевищують доходи іноземців, отримані в національній державі, то ВНП > ВВП, і, навпаки, якщо доходи від іноземних ресурсів перевищують доходи від національних ресурсів за кордоном, то ВВП > ВНП.

Якщо від ВВП відняти суми доданих вартостей, створених на території країни іноземними ресурсами, і додати суму доданих вартостей, створених національними ресурсами за кордоном, то отримаємо ВНП.

СНР-93 допускає використання обох показників (ВВП і ВНП), але пріоритет віддає показнику внутрішнього валового продукту (ВВП), хоча жодна країна не може нехтувати обсягом ВНП, оскільки іноземці можуть вивозити свої доходи з країни, в якій вони створені, і, таким чином, зростання ВВП може не супроводжуватися зростанням національного доходу.

Використовують три способи визначення величини ВВП (ВНП).

1. Виробничий метод визначає ВВП як суму доданих вартостей. Оскільки участь у створенні ВВП бере сектор державного управління, то ВВП дорівнює сумі валових доданих вартостей (ВДВ) плюс непрямі чисті податки (Г ).

Чисті непрямі податки визначають як різницю між податками і субсидіями на продукти та імпорт.

Отже, за цим методом: ВВП = 2 ДВ+Г , де ЕДВ - сума доданих вартостей (УА); Тп - чисті непрямі податки.

2. Розподільчий метод визначення ВВП ґрунтується на тому, що величина ВВП визначається як сума первинних доходів макроекономічних суб'єктів.

Первинні доходи секторів фінансових та нефінансових корпорацій включають прибуток та прирівняні до нього доходи. Первинні доходи сектору домогосподарств - це: -заробітна плата;

-прибуток і прирівняні до нього доходи від підсобного особистого господарства тощо.

Первинні доходи сектору загальнодержавного управління - це:

-чистий податок на виробництво та імпорт;

- прибуток та прирівняні до нього доходи від власне державних та корпоративних з участю держави підприємств.

Первинний дохід некомерційних організацій, що обслуговують сектор домогосподарств, визначають у формі валового прибутку.

У спрощеному вигляді за розподільчим методом формула, за допомогою якої обчислюють ВВП, має вигляд:

ВВП = УГ + Р + і +Л+Г +Л,

Ч 114 1

де и7- заробітна плата; Р - прибуток підприємств і корпорацій; І - чистий процент, який дорівнює різниці між отриманими і сплаченими процентами; Я - рента; Т - непрямий чистий податок на бізнес; А - амортизація основного капіталу.

3. Метод визначення ВВП за потоком витрат (метод кінцевого використання) ґрунтується на передумові, що вартість виробленого суспільного продукту дорівнює вартості реалізованого продукту. І те, що для одних економічних суб'єктів є витратою, для інших є доходом. Наприклад, для фінансового сектору як кредитора позичковий відсоток - дохід, а для позичальника - витрата. Для підприємницького сектору заробітна плата - ви* трата, а для домогосподарств - форма доходу і т. ін. СНР-93 виходить із того, що весь кінцевий річний продукт купується домогосподарствами , підприємницьким сектором, державою та закордонними споживачами. Тому

BBII = C + i4 + G + NE,

де С - споживчі витрати домогосподарств; і - валові приватні інвестиційні витрати; G - витрати держави; NE - чисті витрати закордону (чистий експорт).

Похідними показниками від ВНП та ВВП є показники, обчислені не на валовій, а на чистій (за вилученням амортизації) основі.

Це насамперед чистий національний продукт (ЧНП, чи NNP) та чистий внутрішній продукт (ЧВП, чи NIP). Найчастіше в статистиці та макроекономічних дослідженнях використовують показник ЧНП, який визначається шляхом віднімання від вартісної оцінки ВНП вартості зношеного капіталу (амортизації). Таким чином, ЧНП = ВНП - А. Цей показник має суттєвий недолік стосовно кількісного виміру. У зв'язку з тим, що держава встановлює непрямі податки на бізнес, відбувається штучне завищення вартості виробленого ЧНП (на величину ПДВ, акцизного збору, мита тощо). Надаючи субсидії бізнес-структурам, держава зумовлює зниження вартості ЧНП. Для того, щоб усунути вплив різниці між цінами, за якими реалізують речові товари і послуги фірми, та цінами, за якими товари і послуги реалізуються безпосереднім споживачам, використовують показник національного доходу (НД чи N J).

Національний дохід визначається шляхом вилучення із вартості ЧНП чистих непрямих податків на бізнес.

Це означає, що національний дохід визначається у факторних цінах і дорівнює чистому національному продукту мінус непрямі податки плюс субсидії: НД = ЧНП - Тт,

Т =Т -СЛ,

де Тп - чисті непрямі податки; Та - непрямі податки на бізнес; Св - субсидії бізнесу.

Окрім того, обсяг національного доходу можна підрахувати за формулою НД - W + Р + іч + R.

Рівень національного доходу, вироблений в умовах повної зайнятості, називають потенційним, або національним доходом повної зайнятості.

За своїм змістом національний дохід - це сумарний дохід усіх жителів країни. Він відображається на рахунку "Первинний розподіл доходів", який показує, яким чином доходи, створені в одних секторах економіки, надходять у вигляді первинних доходів до інших секторів - отримувачів доходів.

Рахунок "Вторинний розподіл і перерозподіл доходів" відображає процес перерозподілу доходів між секторами економіки за допомогою перерозподільчих платежів, які в СНР називають трансфертами.

Трансферти - це економічні операції, через які одні інституційні одиниці безоплатно і безповоротно передають іншим товари, послуги, активи або права власності.

Трансферти можуть набувати натуральної або грошової форми. Прикладом натуральної форми трансфертних виплат є продовольчі талони, безоплатний громадський транспорт, безоплатна медична допомога тощо. Прикладом грошової форми трансфертів є виплати пенсій, стипендій, надання субсидій тощо.

Окрім того, трансферти поділяють на поточні та капітальні.

Поточні трансферти включають:

- поточні податки на доходи та власність;

- відрахування на соціальне страхування; -соціальні виплати;

- страхове відшкодування;

-інші платежі (штраф, пеня тощо).

Капітальні трансферти - це витрати на безоплатній та безповоротній основі:

- на капітальні вкладення та капітальний ремонт;

- запобігання надзвичайним ситуаціям та їх ліквідацію;

- геологорозвідувальні роботи;

- інші безповоротні одноразові витрати.

Кожний сектор внутрішньої економіки є платником і отримувачем трансфертів.

У результаті перерозподільчих відносин формуються такі форми доходів:

- особистий дохід;

- особистий дохід кінцевого використання.

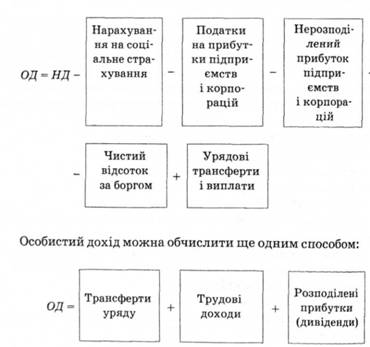

Особистий дохід (ОДг чи Реї) - це дохід, отриманий приватними особами. Цей показник отримують шляхом вилучення із вартості національного доходу внесків на соціальне страхування, податків на прибутки підприємств і корпорацій, чистих заощаджень підприємств та корпорацій (нерозподілений прибуток), чистий відсоток (різниця між виплатою відсотків за боргом і отриманням відсотків за кредитами, в т. ч. і за державним боргом) та додавання суми урядових трансфертів (допомога у випадку безробіття, виплати у випадку тимчасової непрацездатності, допомога багатодітним та малозабезпеченим сім'ям тощо).

Варто нагадати, що таке нерозподілений та розподілений прибуток підприємств і корпорацій. Додана вартість, створена підприємством (корпорацією), розподіляється так:

- виплата заробітної плати та інші форми винагороди найманим працівникам;

- виплата нарахувань на соцстрах органам соціального страхування;

- сплата відсотків банкам та власникам облігацій (якщо такі випущені корпорацією);

-сплата по датків на прибуток підприємств чи корпорацій.

Здійснивши перераховані вище виплати, підприємству залишається прибуток, який є його власністю, або власністю акціонерів. Частина цих прибутків розподіляється як дивіденди, а частина набуває форми нерозподілених прибутків, які ще називають чистими заощадженнями корпорацій.

Особистий дохід кінцевого використання (ОДКВ, чи £></) - це частина особистого доходу, яка залишається після сплати індивідуальних прибуткових податків громадян.

ОДКВ = ОД-ТІт.

Ми розглянули основні показники потоків, які відображають передання цінностей одними суб'єктами іншим.

Показники запасів

Найважливішими показниками запасів є;

- майно (активи);

- майнові права.

Майнові права - це придбані економічними суб'єктами права користування:

- землею, водою, корисними копалинами та іншими природними ресурсами;

-будівлями, спорудами, обладнанням та ін.;

- товарними знаками, товарними марками та ін.;

- авторськими правами та ін.

Активи в СНР поділяють на фінансові та нефінансові. Фінансові активи відображають на фінансовому рахунку СНР, вони включають:

- грошові засоби;

- фінансові вимоги;

- дебіторські зобов'язання у різних формах. До нефінансових активів відносять:

o виробничі активи, які виникають у процесі виробництва і мають таку структуру:

- основний капітал;

- запаси матеріальних оборотних засобів;

- цінності;

o невиробничі активи, які е умовами для виробництва, включають:

- землю;

- надра;

- водні ресурси;

- біологічні ресурси тощо.

Розглянемо ще один елемент активів - цінності.

У СНР є окрема стаття "Чисте придбання цінностей".

Цінності - це предмети, здатні зберігати вартість упродовж порівняно тривалого періоду часу. До них відносять: ювелірні вироби, витвори мистецтва, антикваріат, золото у зливках.

Цінності купуються інвесторами для збереження вартості від інфляції.

Чисте придбання цінностей визначається як різниця між вартістю їх придбання і вартістю їх вибуття.

Розглянуті вище макроекономічні показники запасів, як правило, визначаються за порівняно короткі часові інтервали (квартал, півріччя, рік).

Узагальнюючим показником засобів багаторічної діяльності країни є показник національного багатства.

Національне багатство - це сума активів, які є власністю домогосподарств, фірмі держави, нагромаджених суспільством (національною державою) за всю історію його існування. Вартісна оцінка національного багатства визначається, як правило, на початок і кінець року. Вартісний вимір цього показника ускладнюється неможливістю оцінити у грошовій формі деякі його складові. Розширене трактування національного багатства включає в його структуру:

o-розвідані та нерозвідані природні ресурси країни (поклади корисних копалин, водні, земельні, лісові ресурси та ін.);

-нагромаджені продукти праці (споруди, будівлі, машини, устаткування, сировина, матеріали, паливо), предмети довгострокового споживання (меблі, холодильники, інша техніка), середньострокового споживання (одяг, взуття та ін.) та поточного споживання (їжа, предмети гігієни та ін.);

- фінансові активи (готівка, інвестиції, банківські вклади, дебіторська заборгованість, цінні папери та ін.);

- нематеріальні активи (авторські права, ноу-хау, патенти, ліцензії, торгові марки, інтелектуальний продукт);

- нематеріальне багатство, пов'язане з людськими ресурсами (їхній науково-технічний, освітній, культурний рівень, а також рівень здоров'я нації, рівень індивідуальної та економічної безпеки та ін.).

Як видно із структури національного багатства не мають вартісного вираження нерозвідані природні ресурси країни та людський ресурс. Вони не знаходять у СНР вартісної оцінки.

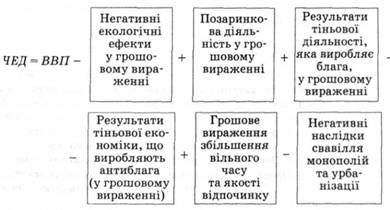

Незважаючи на важливість розглянутих вище показників, жоден із них не може достовірно свідчити про рівень добробуту нації (країни). Для цього використовують показник чистого економічного добробуту (ЧЕД, чи NEW). Цей показник запропонували американські вчені Вільям Нордхауз і Джеймс Тобін.

У підсумку, варто зазначити, що країни з однаковим рівнем ВВП на душу населення можуть мати різний рівень суспільного добробуту, оскільки останній характеризується, окрім названого вище, ще багатьма не менш важливими показниками: тривалість життя, рівень освіти, рівень законослухняності, збалансованість харчування тощо. Ці показники значною мірою залежать не тільки від обсягу ВВП, а й від ступеня диференціації доходів у суспільстві, соціальної політики держав та ін.

Номінальні та реальні макроекономічні показники

Переважна більшість макроекономічних параметрів, пов'язаних із вартісним вираженням, мають номінальне і реальне значення. Зв'язок між номінальними та реальними величинами здійснюється через індекси цін.

Номінальні показники визначають у поточних цінах, а реальні - у зіставних (базових) цінах.

Для врахування впливу інфляційних чинників на обсяг ВВП (чи будь-якого іншого показника) використовують індекси, найпоширенішим з яких є дефлятор.

ввпр

де2)-дефлятор; ВВПн - номінальний ВВП; ВВП - реальний ВВП.

р

Навчальний Тренінг

Основні терміни і поняття

Валовий внутрішній продукт. Валовий національний продукт. Вторинні доходи. Перший та другий підрозділи виробництва. Концепція первинних доходів. Концепція розширеного трактування виробництва. Моделі сукупного (національного) відтворення: Ф. Кене, К. Маркса, балансовий, "затрати - випуск". Національне багатство. Національний дохід. Номінальні та реальні показники. Особистий дохід кінцевого використання. Особистий дохід . Первинні доходи. Пропорції суспільного (національного) відтворення. Просте, розширене і звужене відтворення. Система національних рахунків. Трансферти. Чистий внутрішній продукт. Чистий економічний добробут. Чистий національний продукт.

Навчальний Тренінг

Глава 16. МАКРОЕКОНОМІЧНА НЕСТАБІЛЬНІСТЬ І ЕКОНОМІЧНЕ ЗРОСТАННЯ

§ 1. Циклічність економічного розвитку як прояв макроекономічної нестабільності. Теорії циклічних коливань

Теорії циклічних коливань

§ 2. Класифікація економічних циклів за тривалістю та їх характеристика. Середні цикли та їх фази

Особливості сучасних економічних циклів

Значення циклічного розвитку для економіки

§ 3. Нециклічні коливання економіки

Вплив фінансових криз на економічну кон'юнктуру