Прежде чем остановиться на капиталистических издержках, следует определиться с самим понятием "капитал" [от лат. cappitalis — главный], или "фонды" [от лат. fond us — основание]. В отличие от других покупателей работодатель приобретает на рынке не предметы потребления, а факторы производства (рабочую силу и средства производства). Тем самым он совершает акт "деньги — товар" (Д—Т). После производственного применения этих факторов производства, в результате которого создается продукция, работодатель продает ее, т. е. осуществляет акт "товар — деньги" (Г—Д). Таким образом, в целом его действия, совершаемые с находящимся в его владении капиталом (фондами) на рынке, выражаются формулой: Д—Т—Д. Следовательно, работодатель вкладывает деньги, дабы через некоторое время они вернулись к нему обратно. Однако такие действия имеют экономический смысл лишь в том случае, когда сумма вернувшихся к нему денег будет больше той суммы, которую он авансировал [от франц. avancer — платить вперед].

Таким образом, формула движения от капитала (фондов) должна быть уточнена и представлена в следующем виде: Д—Г—Д', где Д' = Д + DД. DД и есть тот прирост денег, который равен превышению полученной суммы денег над авансированной их суммой.

К. Маркс назвал этот прирост прибавочной стоимостью. Итак, формула Д—Т—Д' в явной форме отражает, что определяющей целью любого работодателя, использующего наемный труд, будь-то индивидуальный капиталист, акционерное общество, партнерство, кооператив или государственное предприятие, является присвоение прибавочной стоимости. Разумеется, данное утверждение совсем не означает отсутствия у работодателя иных целей и интересов.

Формула Д — Г—Д', представляющая собой всеобщую формулу капитала (фондов), отличается от формулы товарного обращения Т—Д — Т:

1) последовательностью актов купли-продажи. В первой сначала происходит купля, а затем продажа, во второй — сначала продажа, потом — купля;

2) начальным и конечным пунктами. В первой в начале и в конце одна и та же субстанция [от лат. substantia — сущность; лежащее в основе] (деньги), но разной величины, во второй — различные товары (разные потребительные стоимости) но обладающие одинаковой стоимостью;

3) целями. В первой целью является увеличение стоимости на величину прибавочной стоимости, во второй — потребление полученного в обмен товара.

Уже из самого вида всеобщей формулы капитала (фондов) можно определить капитал (фонды) в качестве самовозрастающей стоимости, т. е. стоимости, увеличивающейся на величину прибавочной стоимости. Эта формула называется всеобщей потому, что отражает последовательность, исходный и конечный пункты, а также цель функционирования любого капитала от его допотопных (купеческих и ростовщических) форм, адекватных предбуржуазным отношениям, до современных (корпоративных, транснациональных [от лат. trans — сквозь, через и natio — народ] и государственных) его разновидностей, хотя между ними есть и существенные отличия.

В дальнейшем термины "капитал" и "фонды" мы будем использовать как тождественные понятия. В развитых странах более широко применяется первое, а у нас — последнее название.

Купеческий и ростовщический капиталы присваивали прибавочную стоимость в результате или неэквивалентного обмена в форме торговой прибыли, или ссужения денег под грабительские проценты. Капитал, имманентный буржуазному строю, и фонды в рамках казенной экономики получают прибавочную стоимость в различных конкретных формах вследствие того, что они в производственном процессе используют личный фактор (рабочую силу), который приобретают на рынке труда в качестве товара.

Рабочая сила как товар обладает двумя свойствами: стоимостью и потребительной стоимостью. Ее стоимость за определенный период детерминируется совокупной стоимостью тех благ, которые требуются для восстановления и развития способности к труду работника, а также для удовлетворения нормальных нужд членов его семьи. Детально на факторах, влияющих на величину стоимости рабочей силы, мы остановимся во второй части курса. Что касается потребительной стоимости рабочей силы (ради чего ее нанимают работодатели), то она имеет две стороны:

а) естественная потребительная стоимость рабочей силы, которая состоит в способности выполнять конкретный вид работы, требующий определенной профессиональной подготовки, известного уровня квалификации и опыта;

б) функциональная потребительная стоимость рабочей силы — ее способность производить новую стоимость, большую, чем она стоит сама, или способность создавать прибавочную стоимость.

Купив на рынке средства производства и рабочую силу, предприниматель приступает к их эксплуатации в буквальном смысле, т. е. к извлечению из них своей выгоды. В производственном процессе рабочая сила с помощью средств производства создает определенный товар, который является собственностью работодателя, ибо последний не только выступает в качестве владельца вещественного фактора производства, но и временного распорядителя чужой рабочей силы. Кроме того, именно он (а не наемный работник) авансирует денежные ресурсы на создание соответствующего предприятия и несет практически весь риск по его конкурентоспособности, т. е. экономически отвечает за успех или неудачу своего предприятия.

Средства производства и рабочая сила по-разному участвуют в формировании стоимости товара, который создается с их применением. Средства производства переносят свою стоимость (старую) на создаваемый товар по мере их использования. Иными словами, сами они непосредственно не производят новой стоимости. Рабочая сила, напротив, в ходе своего производственного потребления не переносит заключающуюся в ней стоимость на производимый товар, а создает новую стоимость, воплощенную в нем, причем большую, нежели та, которой эта рабочая сила обладает. Следовательно, непосредственным источником прибавочной стоимости служит не прошлый труд (средства производства), а живой (рабочая сила), хотя понятно, что без средств производства рабочая сила не способна к этому.

Таким образом, средства производства — это необходимое материальное условие создания прибавочной стоимости, а рабочая сила — ее непосредственный источник. Отсюда по способу участия факторов производства в формировании стоимости производимого товара К. Маркс подразделяет капитал, задействованный в данном процессе, на постоянный и переменный.

Постоянный капитал с представлен средствами производства, так как они лишь переносят свою стоимость на создаваемый товар, воплощая в них существовавшую ранее в них стоимость, которая остается, таким образом, неизменной.

Переменный капитал v, представленный рабочей силой, не переносит свою стоимость, а создает новую стоимость в составе производимого товара, притом большую, чем та, которая содержится в рабочей силе v + m, т. е. увеличивает заключенную ранее в ней стоимость на величину прибавочной стоимости (к стоимости рабочей силы прибавляет прибавочную стоимость).

Итак, непосредственным источником дохода работодателя (источником прибавочной стоимости) выступает переменный капитал, т. е. те денежные ресурсы, которые он направил на найм рабочей силы. Поэтому К. Маркс правомерно полагал, что непосредственным объектом извлечения выгоды для предпринимателя, т. е. непосредственным объектом его эксплуатации, является рабочая сила, хотя ее невозможно эксплуатировать без эксплуатации средств производства, принадлежащих самому работодателю. При этом эксплуатация наемного работника работодателем происходит без нарушения закона стоимости, иначе говоря, при соблюдении эквивалентности в их отношениях, если предприниматель покупает рабочую силу по ее стоимости, а не ниже этой величины.

Однако наемный работник также извлекает свою выгоду из работодателя, на чем К. Маркс не акцентировал внимание в своем исследовании. Эксплуатация работодателя наемным работником состоит, во-первых, в том, что второй получает работу от первого и соответственно средства для своего существования, приобретая путем найма доступ к средствам производства, которых у него нет, а во-вторых, в том, что наемный работник присваивает доход, адекватный стоимости своей рабочей силы. Таким образом, можно говорить о взаимной эксплуатации друг друга, о взаимном извлечении выгоды друг из друга в отношениях между работодателем и наемным работником.

Новая стоимость, создаваемая переменным капиталом с помощью постоянного капитала, делится на:

1) необходимую, которая требуется для воспроизводства рабочей силы и адекватна величине ее стоимости;

2) прибавочную, принадлежащую работодателю по праву его собственности на постоянный капитал. В связи с этим рабочий день наемных работников условно можно расчленить на:

а) необходимое рабочее время, требующееся для воспроизводства стоимости рабочей силы;

б) прибавочное время, когда создается прибавочная стоимость.

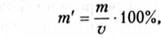

Степень эксплуатации наемного работника работодателем, по К. Марксу, выражается в норме прибавочной стоимости, которая определяется по формуле

где m' — норма прибавочной стоимости;

m — прибавочная стоимость (прибавочное рабочее время);

v — необходимая стоимость (необходимое рабочее время, переменный капитал, стоимость рабочей силы). Здесь прибавочная стоимость относится к ее непосредственному источнику.

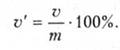

Степень эксплуатации работодателя наемным работником v' определяется в обратном порядке:

Стоимость рабочей силы тут относится к прибавочной стоимости, которая в результирующей форме отражает производственное использование постоянного капитала, принадлежащего работодателю и обеспечивающего занятость наемного персонала.

К проблеме эксплуатации мы еще вернемся отдельно. Пока же нас интересуют капиталистические издержки. Для их понимания важно подразделять капитал не только на постоянный и переменный, но также на основной и оборотный. Последнее деление осуществляется по способу оборота различных частей производительного капитала, т. е. капитала, находящегося в производственном процессе. Капитал в товарной и денежной формах не расчленяется на основной и оборотный.

Основной капитал представляет собой часть производительного капитала, материализованного в зданиях, сооружениях, внутрипроизводственных коммуникациях, машинах, оборудовании и инструментах, т. е. в пассивных и активных средствах труда, которые переносят свою стоимость на производимую продукцию не сразу, а постепенно по мере износа в форме амортизации.

К оборотному капиталу относится другая часть производительного капитала, состоящая из:

а) предметов труда (сырья, материалов, топлива, энергии), переносящих свою стоимость на выпускаемую продукцию сразу в соответствии с их расходом на определенную ее партию;

б) переменного капитала, или стоимости рабочей силы, которая не переносит свою стоимость, а создает новую, включающую эквивалент стоимости рабочей силы и прибавочную стоимость, и входит в состав стоимости соответствующей партии вырабатываемой этой рабочей силой продукции.

Авансированный капитал и капиталистические издержки, т. е. текущие затраты капитала на производство соответствующей партии товаров, могут быть формализовано представлены одинаково:

а) К = с + v, б) k = с + v, где К — авансированный капитал; k — капиталистические издержки.

Но такая запись названных величин не точна и к тому же оторвана от хозяйственной практики, поскольку любой предприниматель не делит свой капитал на постоянную и переменную части, но обязательно различает в его структуре основной и оборотный капитал, ибо именно такое разграничение частей капитала позволяет подсчитать ему затраты на производство своей продукции.

Поэтому точнее записать указанные величины следующим образом:

где Косн — авансированный основной капитал; Коб — авансированный оборотный капитал; а — амортизация основного капитала на данную партию продукции; иоб — издержки оборотного капитала по созданию продукции.

Из такой записи четко видно, что авансированный капитал К больше капиталистических издержек производства к, поскольку не весь авансированный основной капитал переносит свою стоимость в виде амортизации в процессе создания продукции, с одной стороны, и не весь авансированный оборотный капитал используется при ее создании (часть его находится в запасах предметов труда) — с другой.

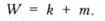

Если капиталистические издержки к состоят из амортизации средств труда, связанной с производством товаров, и затрат оборотного капитала на ее создание в части израсходованных предметов труда и начисленной заработной платы наемным работникам, которые прямо или косвенно участвовали в этом процессе, то стоимость соответствующих товаров включает, помимо названных расходов, также прибавочную стоимость, т. е. издержки прибавочного труда, воплощенного в них. Поэтому величина стоимости товаров может быть выражена в следующей формуле:

Эта формула отражает, в частности, экономически оправданную нижнюю границу цены, по которой бизнесмен может продавать свои товары. Такой границей являются капиталистические издержки производства к. Продавая товары по цене, превышающей их величину (выше, чем к), предприниматель покрывает не только свои расходы на их производство, но и присваивает определенную прибавочную стоимость, величина которой зависит от степени превышения цены над капиталистическими издержками производства. Если же продажная цена опускается до уровня капиталистических издержек, то лишь возмещает свои затраты, не обеспечивая никакого дохода, а если цена падает еще ниже, тогда не происходит в полной мере даже покрытия его расходов. Поэтому, когда цена на товары снижается до величины капиталистических издержек, бизнесмены прекращают или сокращают их производство и продажу. Иногда, например, в период Великой депрессии 1929 — 1933 гг., когда цены упали в силу превышения предложения над спросом до уровня и даже ниже капиталистических издержек производства, бизнесмены уничтожали скоропортящиеся товары (прежде всего продукты питания), поскольку их сохранение невозможно (в отличие от товаров, не подверженных быстрой порче), а продажа по упавшим ценам не только убыточна, но и способна привести к дальнейшему их снижению, т. е. углублению кризиса перепроизводства.

Данные табл. 10.2 показывают, как в Украине быстро возрастали капиталистические издержки в большинстве отраслей народного хозяйства за 1995— (997 гг. В расчете на 1 млн грн. продукции они выросли в промышленности на 4%; в строительстве — на 22; в транспорте — на 52; в торговле и общественном питании — на 24; в народном хозяйстве в целом — на 10%. Такой рост издержек свидетельствует об ухудшении общей экономической конъюнктуры. Это обусловлено, прежде всего, инфляцией издержек, связанной в первую очередь с опережающим ростом цен на поставляемые монополистами предметы труда (в особенности энергоносители), а также с чрезмерным бременем косвенных налогов, таможенных барьеров в отношениях со странами СНГ и завышенными ставками процентов коммерческих банков.

В хозяйственной практике нашей страны капиталистические издержки производства принято называть себестоимостью продукции. Ее состав, если анализировать подробно, весьма громоздок. Поэтому здесь мы перечислим лишь основные виды затрат, входящих в себестоимость:

1) амортизация основных фондов, т. е. средств труда;

2) материальные затраты (расходы предметов труда за вычетом возвратных отходов);

3) издержки на оплату труда;

4) отчисления на государственное социальное страхование;

5) прочие расходы (табл. 10.3).

Таблица 10.2. Затраты на производство продукции, работ и услуг в Украине

в 1995—1997 гг., тыс. грн.

| Отрасль | Затраты на 1 млн грн. продукции | ||

| 1995 г. | 1996 г. | 1997 г. | |

| Всего по народному хозяйству | 856 | 922 | 944 |

| Промышленность | 900 | 926 | 940 |

| Транспорт | 690 | 800 | 1050 |

| Строительство | 780 | 900 | 955 |

| Торговля и общественное питание | 760 | 900 | 940 |

| Жилищно-коммунальное хозяйство | 1030 | 975 | 950 |

Таблица 10.3. Структура себестоимости (операционных затрат на производство)

и затраты на единицу произведенной продукции*

| Показатель | 1993 г.** | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. |

| Материальные затраты, % | 65,3 | 65,7 | 66,4 | 59,8 | 54,2 | 56,2 | 55,3 | 53,8 |

| Амортизация, % | 1,2 | 0,5 | 2,2 | 6,2 | 10,1 | 7,7 | 8,5 | 6,5 |

| Затраты на оплату труда, % | 9,1 | 9,4 | 11,3 | 13,6 | 13,3 | 12,8 | 11,9 | 11,0 |

| Отчисления на социальные меры, % | 5,4 | 5,5 | 5,7 | 6,5 | 6,2 | 5,5 | 3,9 | 3,4 |

| Другие затраты, % | 19,0 | 18,9 | 14,1 | 13,9 | 16,2 | 17,8 | 20,4 | 25,3 |

| Затраты на единицу произведенной продукции*** | 74,8 | 82,2 | 85,7 | 92,2 | 96,9 | 96,9 | 92,9 | 98,2 |

* См.: Статистичний щорічник України за 2000 рік. — К.: Техніка, 2001. — С. 86.

** Данные за 1993—1997 гг. приведены без малых предприятий.

*** В 1993-1995 гг. - коп./крб.; в 1996 - 2000 гг. - коп./грн.

К прямым затратам живого и овеществленного труда относятся издержки на оплату рабочей силы, материальные затраты и амортизация. Отчисления на социальные мероприятия включаются в себестоимость в законодательном порядке путем установления своеобразных налогов на фонд заработной платы с целью их перечисления в пенсионный фонд, в фонд защиты занятости, Чернобыльский фонд и др. Эти отчисления повышают себестоимость и цену продукции, поступают на предприятие после продажи товаров и в соответствующем порядке направляются в указанные фонды.

Бизнесмены могут воздействовать только на те элементы себестоимости, которые относятся к прямым капиталистическим издержкам. Влиять на отчисления на социальное страхование, как и на цены на ресурсы, они не могут. Способы и пути снижения себестоимости, ведущие к уменьшению индивидуальных затрат по сравнению с общественно необходимыми, хорошо известны: внедрение научно-технических достижений, совершенствование организации производства, сокращение отходов и брака, повышение производительности труда за счет улучшения системы его мотивации, увеличение коэффициента сменности оборудования и др. Все они позволяют поднять конкурентоспособность продукции в сочетании с мероприятиями, обеспечивающими ее доброкачественность, соответствие современному техническому уровню и изменяющимся запросам. Поэтому предприниматели уделяют им огромное внимание, поскольку за счет их применения увеличивается прибыль.

На том, как стоимость товаров модифицируется в цену производства, а прибавочная стоимость — в среднюю прибыль, мы остановимся во второй части учебного пособия, где речь будет идти об отношениях и конкретных формах доходов владельцев ресурсов. Теперь же с неомарксистских позиций трудовой концепции издержек обратимся к проблеме эксплуатации.

§ 4. ИСТОЧНИКИ И ФАКТОРЫ НАКОПЛЕНИЯ КАПИТАЛА

§ 5. ВАЛОВЫЕ МИКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

5.1. Затратные показатели

5.2. Добавленная стоимость

Глава 11. ОБЩЕСТВЕННОЕ ВОСПРОИЗВОДСТВО И НАЦИОНАЛЬНЫЕ СЧЕТА

§ 1. УСЛОВИЯ ОБЩЕСТВЕННОГО ВОСПРОИЗВОДСТВА

§ 2. СПОСОБЫ РАСЧЕТА ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА

2.1. Производственный метод расчета ВВП

2.2. Расчет ВВП по методу конечного использования