Добровільне медичне страхування є доповненням до обов'язкового. У рамках добровільного медичного страхування передбачається оплата медичних послуг понад програму обов'язкового медичного страхування. Добровільне медичне страхування має на меті забезпечити страхувальникові (застрахованому) гарантії повної або часткової компенсації страховиком додаткових витрат, пов'язаних із зверненням до медичної установи за послугою, яка надається згідно з програмою добровільного медичного страхування.

Програми добровільного медичного страхування розрізняються між собою залежно від переліку медичних послуг (наприклад, у разі стаціонарного лікування або виклику лікаря додому); контингенту застрахованих (послуги дітям або дорослим); переліку медичних установ, що їх пропонує страхова організація для виконання програми добровільного медичного страхування; від вартості надаваних послуг.

Добровільна форма медичного страхування передбачає застосування видів страхування, в яких відповідальність страховика виникає за фактом захворювання або лікування. Виплату за цими видами страхова організація здійснює у вигляді фіксованої страхової суми або добових. Добровільною формою охоплені й ті види страхування, згідно з якими відповідальність страхової організації настає в разі звернення страхувальника (застрахованого) до медичної установи за одержанням медичної допомоги або послуг відповідно до умов договору страхування. Виплата має вигляд компенсації вартості необхідного лікування.

Медичні установи - це установи, які мають ліцензію на право надання медичної допомоги і послуг у системі добровільного медичного страхування (лікувально-профілактичні установи, науково-дослідні установи, медичні інститути, інші установи, що надають медичну допомогу. Страхові медичні організації укладають із медичними установами договори про співробітництво щодо надання медичної допомоги і лікування застрахованих за умовами договорів добровільного медичного страхування. Договір звичайно передбачає контроль за якістю надання застрахованим медичних послуг, відповідності останніх переліку, що гарантується програмою добровільного медичного страхування.

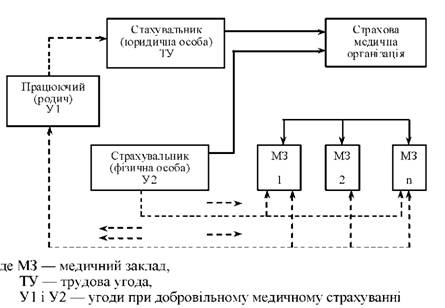

Суб'єктами медичного страхування в Україні, як правило, виступатимуть громадяни-страхувальники, страхові медичні організації (СМО) та медичні заклади (рис. 5.2).

При добровільному медичному страхуванні укладаються два види угод:

- між страхувальником і СМО на користь громадянина (якщо страхувальник - юридична особа, то на користь працівника цього підприємства, родича працівника) (У 1);

- між СМО і медичними закладами, в котрі при наявності страхового випадку має право звернутися громадянин (У 2).

Документом для отримання медичної послуги, вказаної в угоді, є страховий поліс, який видається громадянину страховою медичною організацією.

Рис. 5.2. Схема фінансування при добровільному медичному страхуванні

При цьому страхувальник відповідно до угоди добровільного медичного страхування перераховує кошти в СМО, котра в свою чергу при наявності страхового випадку виплачує медичному закладу вартість наданої медичної послуги згідно з рахунком.

Таким чином, при добровільному медичному страхуванні наявне одне джерело фінансування медичної допомоги - кошти страхувальника, а як додаткове джерело розглядається прибуток від вкладення тимчасово вільних коштів у цінні папери, депозитів, інвестицій тощо.

Медична допомога в системі медичного страхування може бути надана і самостійно практикуючими лікарями, які мають на це право.

Добровільне медичне страхування провадиться в межах створених страховою медичною компанією правил і може бути індивідуальним або колективним. Для колективної форми страхування характерним є те, що страхові внески сплачуються за рахунок коштів юридичних осіб. При індивідуальній формі джерелом сплати внесків є доходи окремих громадян.

За строками укладення договору добровільне медичне страхування може бути коротко - або довгостроковим, а іноді й довічним.

Добровільна форма медичного страхування передбачає надання страхувальникові (застрахованому) ширшого права вибору лікарів-спеціалістів, а також установ для отримання необхідної допомоги; поліпшене утримання у стаціонарі, лікувально-відновлювальній установі; збільшений за строками після лікарняний патронаж та догляд на дому і т. ін.

Обсяг зобов'язань страховика за договором добровільного медичного страхування визначається переліком страхових випадків, у разі настання яких у страховика виникає обов'язок провести страхову виплату.

При укладенні договору страхувальником обирається програма добровільного медичного страхування.

Страховою сумою в добровільному медичному страхуванні є граничний рівень страхового забезпечення, який визначається згідно з переліком і вартістю медичних послуг, передбачених договором страхування.

Страхові внески, що їх сплачує страхувальник, залежать від обраної програми добровільного медичного страхування, рівня страхового забезпечення, строку страхування, тарифної ставки та інших умов, передбачених договором. Чим ширший перелік страхових подій, за які страховик несе відповідальність, тим вищий розмір страхового внеску.

Договір добровільного медичного страхування включає перелік умов, за яких страхова організація має право не виконувати свої зобов'язання зі страхової виплати. Страховик управі не відшкодовувати медичній установі вартість послуг, наданих застрахованому, коли той звернувся до цієї установи у зв'язку з травматичними пошкодженнями, яких він зазнав у стані алкогольного, наркотичного або токсичного сп'яніння чи іншого розладу здоров'я внаслідок здійснення умисного злочину, у разі спроби самогубства або умисного заподіяння собі тілесних пошкоджень. Крім того, страховик має право відмовити в оплаті медичних послуг, якщо застрахованим одержані послуги, які не були передбачені договором страхування.

Тарифи на медичні та інші послуги з добровільного медичного страхування мають встановлюватися за згодою страховика та медичної установи, що надає відповідні послуги. Тарифна ставка розраховується страховиком на основі статистичних даних про звернення по медичну допомогу та тривалість лікування. Іноді тарифна ставка диференціюється залежно від статі, віку і стану здоров'я застрахованої особи.

Страхові внески за договором страхування можуть бути сплачені страхувальником одноразово за весь строк страхування або періодично протягом строку страхування готівкою чи бути перераховані на розрахунковий рахунок страховика безготівково. Договір страхування вступає в дію у строки, установлені в ньому. Протягом часу дії договору страхувальник має право змінити умови страхування або достроково розірвати договір.

Послуги з добровільного медичного страхування можна поділити на види, які передбачають виплати, не пов'язані з вартістю лікування (страхування на випадок установлення діагнозу захворювання, страхування на випадок захворювання у зв'язку із травмою, страхування добових виплат і т. ін.), і види, які забезпечують компенсацію витрат на лікування (страхування витрат на перебування в лікарні; страхування хірургічних витрат, страхування витрат на післяопераційний догляд і т. ін.). Для застрахованих найбільший інтерес становлять види страхування, які гарантують не лише оплату, а й можливість дістати медичну допомогу.

Страхування витрат, які не пов'язані з лікуванням, є простішим, оскільки його здійснення не потребує узгодження з вартістю медичних витрат. Виплата за такими договорами може здійснюватися у вигляді певної страхової суми, обумовленої в договорі страхування, або у вигляді добових виплат. При здійсненні видів страхування, які передбачають відшкодування витрат на лікування застрахованого, постають значні труднощі, пов'язані з установленням обсягу відповідальності, розрахунком тарифних ставок, визначенням розміру страхової суми.

У разі втрати здоров'я застрахованим у зв'язку із захворюванням або нещасним випадком страхова організація оплачує рахунки лікувального закладу, виходячи з фактичної кількості днів лікування застрахованого за встановленими у договорі щоденними нормативами вартості лікування,

Як показує зарубіжний досвід, страхові організації можуть пропонувати страхувальникам універсальні та спеціалізовані страхові поліси медичного страхування.

Універсальний поліс медичного страхування як страхові передбачає ті випадки (стан здоров'я), медична допомога при яких не потребує спеціального лікування або консультацій лікарів вузьких спеціальностей. Як страхові можуть розглядатися випадки, котрі потребують виклику дільничного лікаря додому, якщо має місце нездужання, підвищення температури, гостре респіраторне захворювання та інше. Перелік страхових випадків може бути уніфікований, а може визначатися за згодою між страховиком і страхувальником з можливою участю клінічної обслуговуючої бази. Організація страхового захисту за універсальним полісом може полягати у зверненні до послуг сімейного лікаря. Таких лікарів готують спеціальні медичні установи.

Спеціалізовані страхові поліси дають змогу скористатися медичними послугами лікарів із вузьких спеціалізацій або брати під страховий захист лише певний стан здоров'я (вагітність, пологи, інфікування вірусом СНІД і т. ін.). Спеціалізовані медичні поліси здебільшого укладають особи, які вже захворіли, або ті, що мають схильність до певних захворювань.

Якщо універсальні страхові поліси зорієнтовані на приватних осіб, то спеціалізовані медичні поліси часто надаються за колективними договорами страхування - підприємства та організації страхують своїх працівників від найбільш можливих професійних ризиків.

Для обслуговування клієнтів за спеціалізованими полісами страхова компанія укладає договір або з окремими профільними лікарями, або зі спеціалізованими клініками.

6.1. Страхування від нещасного випадку на виробництві: завдання, принципи та особливості

6.2. Доходи бюджету Фонду соціального страхування від нещасного випадку на виробництві та професійних захворювань

Джерела формування доходів ФСС НВВ

6.3. Матеріальне забезпечення та соціальні послуги у разі настання нещасного випадку на виробництві та професійних захворювань.

6.3.1. Коротка характеристика страхових виплат за видами.

6.3.2. Порядок призначення та здійснення страхових виплат

ТЕМА 7. СОЦІАЛЬНЕ СТРАХУВАННЯ НА ВИПАДОК БЕЗРОБІТТЯ

7.1. Загальнообов'язкове державне соціальне страхування на випадок безробіття: необхідність, економічний зміст та основні поняття

7.2. Доходи бюджету Фонду загальнообов'язкового державного соціального страхування на випадок безробіття