Недержавні пенсійні фонди бувають трьох видів: корпоративні, професійні та відкриті.

Корпоративний фонд створюється одним або кількома юридичними особами-роботодавцями, до яких можуть приєднуватись інші роботодавці-платники.

Роботодавець-платник не є засновником корпоративного пенсійного фонду, але користується багатьма правами і обов'язками по відношенню до обслуговування своїх працівників у такому НПФ. Такий роботодавець має укласти договір про участь у корпоративному пенсійному фонді з радою цього фонду.

Учасниками корпоративного НПФ можуть бути виключно фізичні особи, які перебувають (перебували) у трудових відносинах з роботодавцями-засновниками та роботодавцями-платниками цього фонду.

Професійний фонд може бути заснований об'єднанням юридичних осіб-роботодавців, об'єднанням фізичних осіб, включаючи професійні спілки (об'єднання професійних спілок), або фізичними особами, пов'язаними за родом їх професійної діяльності (занять).

Учасниками такого фонду можуть бути виключно фізичні особи, пов'язані за родом їх професійної діяльності (занять), визначеної у статуті НПФ.

Відкритий фонд створюється однією або кількома юридичними особами і є доступним для будь-яких юридичних та фізичних осіб як вкладників фонду.

Відкритий недержавний пенсійний фонд є прийнятним для всіх. Головне, що відрізняє відкритий фонд від інших, це можливості:

- більшої гнучкості щодо розміру пенсійних внесків;

- участі в недержавному пенсійному забезпеченні тільки частини колективу роботодавця на відміну від корпоративного фонду, де роботодавець зобов'язаний робити перерахування коштів на користь усіх без винятку своїх працівників;

- участі будь-яких фізичних осіб як вкладників на свою користь або на користь своїх найближчих родичів;

- залишитися учасником фонду після припинення трудових відносин з роботодавцем.

Основні відмінності між відкритим, корпоративним і професійним НПФ можна розглянути в таблиці 9.1.

Таблиця 9.1. ВІДМІННОСТІ МІЖ ОСНОВНИМИ ВИДАМИ НПФ

НПФ | Засновники | Учасники |

Відкритий | Одна чи кілька юридичних осіб, які можуть бути засновником одного чи кількох відкритих НПФ. Не може бути засновником відкритих НПФ юридична особа, діяльність якої фінансується за рахунок Державного бюджету України або місцевих бюджетів | Фізичні особи (громадяни України, іноземці та особи без громадянства) незалежно від характеру і місця роботи |

Корпоративний | Юридична особа - працедавець або кілька юридичних осіб - працедавців, до яких можуть приєднуватися інші працедавці-платники. При цьому юридична особа може бути одночасно засновником не більше як одного корпоративного НПФ . | Виключно фізичні особи, які перебувають чи перебували у трудових відносинах із працедавцями - засновниками і працедавцями - платниками цього фонду. |

Професійний | Об'єднання юридичних осіб - працедавців, які можуть бути одночасно засновником не більше одного корпоративного НПФ. Об'єднання фізичних осіб, включаючи професійні союзи (об'єднання профспілок) Фізичні особи, пов'язані родом їхньої професійної діяльності (занять) | Виключно фізичні особи, пов'язані родом їхньої професійної діяльності (занять), визначеної у статутному фонді НПФ |

Засновниками або працедавцями - платниками можуть бути працедавці - юридичні особи, які проводять свою діяльність беззбитково не менше, ніж протягом фінансового року, крім випадків реорганізації юридичної особи (ст. 8 ЗУ №1057) | ||

9.3. Обслуговування недержавних пенсійних фондів та управління ними

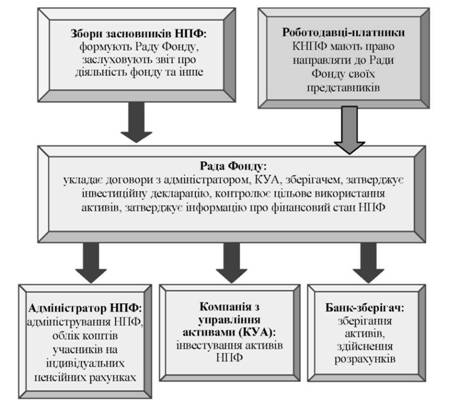

Обслуговування недержавного пенсійного фонду здійснюється кількома професійними учасниками фінансового ринку, які виконують різні, визначені Законом функції щодо управління активами недержавного пенсійного фонду, адміністрування його діяльності та зберігання пенсійних активів.

Обслуговування фонду за договорами здійснюють:

1. Адміністратор НПФ, який займається обліком вкладників та учасників, веденням персональних рахунків учасників, бухгалтерським та податковим обліком НПФ, формуванням звітності НПФ;

2. Компанія з управління активами (КУА), яка інвестує пенсійні кошти з метою збереження їх від інфляції та отримання інвестиційного доходу на користь учасників;

3. Банк-зберігач, який відкриває й обслуговує рахунки фонду та зберігає його активи (рис. 9.2).

Рис. 9.2. Схема управління НПФ

Адміністратор недержавного пенсійного фонду - юридична особа, що здійснює адміністрування недержавних пенсійних фондів на підставі ліцензії на провадження діяльності з адміністрування пенсійних фондів.

Юридична особа, яка має намір провадити діяльність з адміністрування пенсійних фондів, повинна отримати в Державній комісії з регулювання ринків фінансових послуг України ліцензію на провадження діяльності з адміністрування пенсійних фондів. Надання послуг з адміністрування недержавних пенсійних фондів може поєднуватися лише з діяльністю з управління активами відповідно до вимог, встановлених цим Законом.

Одноосібний засновник корпоративного пенсійного фонду, який самостійно здійснює адміністрування такого фонду, не має права здійснювати управління активами пенсійних фондів, якщо він не є компанією з управління активами.

У разі створення корпоративного пенсійного фонду одноосібним засновником рішення про здійснення адміністрування самим засновником або про залучення професійного адміністратора приймається вищим органом управління або власником такого засновника.

Адміністратор надає послуги пенсійному фонду на підставі договору про адміністрування пенсійного фонду, який укладається з радою пенсійного фонду у письмовій формі. Адміністратор діє від імені пенсійного фонду і в інтересах його учасників.

Істотними умовами договору про адміністрування пенсійного фонду є:

- повна назва та місцезнаходження (юридична адреса) органів управління договірних сторін;

- вид пенсійного фонду (відкритий, корпоративний чи професійний);

- предмет договору;

- права і обов'язки сторін;

- застереження щодо конфіденційності;

- порядок подання звітності та інформації;

- відповідальність сторін за невиконання або неналежне виконання умов договору та порушення конфіденційності;

- строк дії договору;

- розмір оплати послуг з адміністрування пенсійного фонду (за винятком випадків, передбачених частиною одинадцятою статті 20 та частиною другою статті 30 Закону України про НПЗ);

- порядок зміни умов договору;

- умови дострокового розірвання договору.

Договір може містити за згодою сторін інші умови, які не суперечать законодавству. Невід'ємним додатком до договору є інвестиційна декларація пенсійного фонду.

Адміністратор зобов'язаний:

1. вести персоніфікований облік учасників пенсійного фонду відповідно до Закону та нормативно-правових актів;

2. укладати пенсійні контракти від імені пенсійного фонду;

3. забезпечувати здійснення пенсійних виплат учасникам фонду у випадках, передбачених Законом;

4. надавати зберігачу розпорядження щодо перерахування грошових коштів для оплати витрат, що здійснюються за рахунок пенсійних активів відповідно до статті 48 Закону "Про недержавне пенсійне забезпечення";

5. надавати пенсійному фонду агентські та рекламні послуги, пов'язані з його діяльністю;

6. надавати інформацію відповідно до умов договору та Закону "Про недержавне пенсійне забезпечення";

7. складати відповідно до вимог Закону та інших нормативно-правових актів звітність у сфері недержавного пенсійного забезпечення, вести бухгалтерський облік та подавати фінансову звітність пенсійного фонду відповідним органам виконавчої влади та раді пенсійного фонду.

Адміністратор планує обсяг грошових коштів, необхідних для здійснення пенсійних виплат учасникам фонду відповідно до укладених пенсійних контрактів, та надає відповідну інформацію особам, що здійснюють управління пенсійними активами цього фонду в порядку, визначеному договором про управління активами.

Вимоги до створення професійного адміністратора недержавних пенсійних фондів:

1. Професійний адміністратор може утворюватися фізичними та юридичними особами, в тому числі особами, що є засновниками пенсійних фондів будь-якого виду, в формі акціонерного товариства або товариства з обмеженою відповідальністю відповідно до законів з питань регулювання діяльності господарських товариств з урахуванням особливостей, встановлених Законом України про НПЗ. Зберігач не може бути засновником адміністраторів тих пенсійних фондів, з радами фондів яких він уклав договори про обслуговування пенсійних фондів.

2. Професійний адміністратор, утворений як акціонерне товариство, має право випускати виключно прості іменні акції.

3. Професійний адміністратор має найменування, яке відображає його організаційно-правову форму, містить слова "адміністратор пенсійного фонду" та відрізняється від найменувань будь-яких інших адміністраторів пенсійних фондів.

Зберігач пенсійного фонду (далі - зберігач) - банк, який провадить депозитарну діяльність зберігача цінних паперів та відповідає вимогам Закону України "Про недержавне пенсійне забезпечення". В установі банку-зберігача відкриваються поточні рахунки пенсійного фонду, через зберігача здійснюються усі операції з пенсійними активами. Обов'язками зберігача пенсійного фонду є: 1. відкриття та ведення рахунків пенсійного фонду;

2. приймання, передача (переведення), облік та забезпечення зберігання цінних паперів, а також документів, які підтверджують право власності на пенсійні активи в інших формах, документів, пов'язаних з формуванням та використанням пенсійних активів;

3. перевірка підрахунку чистої вартості активів пенсійного фонду і чистої вартості одиниці пенсійних внесків, здійсненого адміністратором та особою (особами), що провадить (провадять) діяльність з управління активами пенсійного фонду;

4. виконання відповідно до Закону розпоряджень адміністратора щодо перерахування пенсійних коштів;

5. виконання розпоряджень адміністратора щодо перерахування грошових коштів для оплати послуг адміністратора, зберігача, винагороди особі, що провадить діяльність з управління активами пенсійного фонду, аудитора (аудиторської фірми), оплати послуг осіб, які надають пенсійному фонду консультаційні та (або) агентські послуги, торговців цінними паперами та інших посередників, здійснення оплати витрат на перереєстрацію прав власності та оплати інших витрат, передбачених Законом;

6. виконання розпоряджень особи, що здійснює управління активами пенсійного фонду, згідно з інвестиційною декларацією пенсійного фонду;

7. зберігання копій розпоряджень щодо операцій з цінними паперами та іншими активами, наданих особами, що здійснюють управління активами пенсійного фонду, торговцям цінними паперами та іншим посередникам;

8. подання звітності, передбаченої Законом та відповідними нормативно-правовими актами;

9. виконання розпоряджень Державної (Національної)1 комісії з цінних паперів та фондового ринку щодо припинення (блокування) виконання розпоряджень особи, що здійснює управління активами пенсійного фонду, на підставах, визначених законодавством.

Компанія з управління активами (далі - КУА) - юридична особа, яка провадить професійну діяльність з управління активами на підставі відповідної ліцензії на провадження такої діяльності.

Компанія з управління активами зобов'язана:

1. здійснювати операції щодо управління активами відповідно до інвестиційної декларації пенсійного фонду та укладеного договору про управління активами;

2. подавати щороку раді фонду пропозиції щодо внесення змін до інвестиційної декларації фонду;

3. надавати звітність, передбачену Законом.

Рада фонду може у будь-який час замінити компанії, що здійснюють обслуговування фонду, якщо їх діяльність буде визнана неефективною.

Отже, обслуговування та управління активами недержавних пенсійних фондів може здійснюватися такими особами:

o компанією з управління активами:

o банком щодо активів створеного ним корпоративного пенсійного фонду;

o професійним адміністратором, який отримав ліцензію на провадження діяльності з управління активами.

9.5. Види та механізм здійснення пенсійних виплат недержавними пенсійними фондами

9.6. Державний нагляд та контроль у сфері недержавного пенсійного забезпечення