Основні фонди готельного господарства враховуються в натуральній та вартісній формах.

Особливо важливе значення мають вартісні показники, оскільки правильна оцінка основних фондів дозволяє вивчити їхню об'єктивну та реальну динаміку, склад і структуру, розмір амортизації відрахувань, собівартість послуг та ефективність їх використання.

Тривала експлуатація основних фондів, поступове їх зношення потребують застосування кількох видів вартісної оцінки:

^ за повною первісною вартістю;

^ за повною відновною вартістю;

^ за залишковою вартістю.

Повна первісна вартість основних фондів відображає фактичні витрати на будівництво, придбання, доставку та монтаж, включаючи послуги сторонніх організацій (постачальника, посередника, підрядників та інших), пов' язані із придбанням основних фондів; митні платежі; витрати на страхування при перевезенні; відсотки за кредит; податки та інші витрати. Повна первісна вартість залишається незмінною впродовж усього терміну служби основних засобів, за винятком випадків розширення, модернізації та реконструкції об' єктів за рахунок капіталовкладень, коли витрати додаються до первісної вартості, і переоцінки.

Первісна вартість не завжди дозволяє реально оцінити основні фонди, тому що однорідні основні фонди, придбані та встановлені у різний час, враховуються на балансі підприємств у різних цінах. Це перешкоджає правильному визначенню вартості основних фондів, динаміки їх розвитку, розмірів амортизаційних відрахувань і собівартості готельних послуг.

Звідси випливає необхідність оцінки основних фондів за повною відновною вартістю, яка показує вартість у діючих цінах на момент їхньої переоцінки. Повна відновна вартість основних фондів - це витрати на відновлення в сучасних умовах їхньої точної копії з використанням аналогічних матеріалів і збереженням всіх експлуатаційних параметрів. Вона визначається при їхній переоцінці як вартість відновлення об' єктів основних фондів у сучасних умовах.

Залишкова вартість основних фондів - це різниця між первісною та відновною вартістю і сумою їхнього зносу.

Вартість зносу основних фондів відображається в амортизаційних відрахуваннях. Амортизація характеризує процес планомірного нагромадження грошових коштів для відшкодування зношених основних фондів. Амортизаційні відрахування проводяться щомісячно на основі встановлених норм амортизації. Правильно встановлені норми амортизаційних відрахувань дозволяють створити необхідний фонд, поліпшити їх використання та зберігання, сприяти розширеному відтворенню основних фондів. Побудова системи норм амортизації необхідна для планування відтворення основних фондів, складання плану витрат з експлуатації та фінансового плану. Норми амортизаційних відрахувань, диференційовані за окремими видами основних фондів, розділені на дві частини: для повного відновлення (на реновацію) та для капітального ремонту основних фондів.

Нарахування амортизації проводиться в готельних підприємствах за групами та видами основних фондів, передбаченими в збірнику єдиних норм відрахувань, на основі середньорічної вартості основних фондів і норм амортизації. Середньорічна вартість основних фондів розраховується з урахуваннями вартості новов-ведених і вибулих впродовж року основних фондів і термінів їх введення в дію та вибуття.

Середньорічну вартість основних фондів можна визначити за формулою

де Fп, Fь - відповідно вартість основних фондів на початок планового року та вартість ОФ, що вводяться в плановому році; Крт -кількість повних місяців функціонування ОФ, що вводяться; Fl -вартість ОФ, що вибувають у плановому році; Кт - кількість місяців функціонування ОФ, що вибувають.

Необхідною умовою правильного використання основних фондів готельного господарства є підвищення економічного ефекту від їхньої експлуатації. Поліпшення використання основних фондів сприяє збільшенню кількості послуг, скороченню часу в процесі прийому туристів і надання інформаційних послуг, зниженню їхньої собівартості та зростанню прибутку, а також забезпечує економію капітальних вкладень.

Ефективність використання основних фондів готельного господарства визначається за допомогою системи показників. Враховуючи неоднорідність основних фондів, можна виділити узагальнюючі показники, які характеризують ефективність використання всієї сукупності основних фонді, та часткові, що відображають ефективність використання окремих груп основних фондів (будівель і споруд, машин та обладнання тощо). До узагальнюючих показників ефективності використання основних фондів належать показники фондовіддачі, фондоємкості, рівня рентабельності.

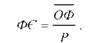

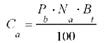

Фондовіддача та фондоємкість є найзагальнішими показниками оцінки ефективності використання основних фондів як у готельному господарстві загалом, так і в окремих його підрозділах. Фондовіддача визначається шляхом ділення річного обсягу послуг, які надає готель (у грошовому чи натуральному вигляді), на середньорічну вартість основних фондів, показуючи тим самим обсяг послуг на гривню основних фондів. У вартісному вигляді фондовіддача обчислюється за формулою

де Р - обсяг реалізованих послуг (виручка від реалізації послуг);

ОФ - середньорічна вартість основних фондів (основної діяльності готелю).

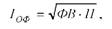

У натуральному вигляді фондовіддача визначається так:

де М - кількість місце-днів.

Зростання фондовіддачі свідчить про інтенсивний розвиток готельного господарства за рахунок впровадження вдосконаленого обладнання, нових форм організації праці, раціонального використання основних фондів.

Важливим аналітичним показником є фондоємкість, що визначається як величина, обернена до фондовіддачі, та характеризує вартість середньорічних основних фондів, що припадають на гривню обсягу реалізованих послуг:

Показники фондовіддачі та фондоємкості доповнюються фондоозброєністю, яка характеризує вартість основних фондів у розрахунку на одного працівника:

Важливою умовою підвищення ефективності використання основних фондів є перевищення темпів зростання обсягу послуг, що надаються на одного працівника, над темпами зростання фондоозброєності.

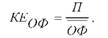

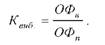

Коефіцієнт ефективності використання основних фондів (КЕОФ) характеризує величину прибутків на гривню основних фондів і розраховується за формулою

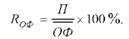

Цей показник, виражений у відсотках, називається рентабельністю основних фондів. Рівень рентабельності основних фондів характеризує суму прибутку, що припадає на одиницю вартості основних фондів і визначається відношенням балансового прибутку за рік до середньорічної вартості основних фондів:

Фондовіддача основних фондів є основним показником. Зростання фондоємкості і фондоозброєності не завжди відображає позитивні зрушення у використанні основних фондів, оскільки вони можуть бути наслідком нагромадження невстановленого обладнання і розширення пасивної частини основних фондів.

Показники фондовіддачі та рентабельності основних фондів характеризують з різних сторін ефективність використання основних фондів. Для її загальної оцінки доцільно визначити інтегральний показник використання основних фондів (ІОФ):

де ФВ - фондовіддача основних фондів, грн.;

П - прибуток на одну гривню основних фондів.

Усі вищеперераховані показники залежать від розміру та розряду готелів, категорії номерів, коефіцієнта пропускної здатності. Тому порівняльний аналіз варто проводити за однотипними готелями, що дозволить виявити реальні резерви підвищення ефективності використання основних фондів.

Стан основних фондів готелів характеризується коефіцієнтами зносу, придатності, вибуття, оновлення.

Для визначення коефіцієнта зносу спочатку визначають загальну суму амортизаційних відрахувань за весь період експлуатації основних фондів за формулою

де Са - нарахована сума амортизації, грн.; Рв - первісна вартість основних фондів, грн.; Nа - річна норма амортизаційних відрахувань, %; Вt - термін експлуатації основних фондів, роки.

Визначивши суму амортизаційних відрахувань, можна обчислити коефіцієнт зносу:

де З - сума зносу на початок і кінець періоду відповідно, ОФ -вартість основних фондів на початок і кінець періоду відповідно. Коефіцієнт зносу показує ступінь зношеності ОФ підприємства.

Коефіцієнт придатності основних фондів (Кп) визначається шляхом ділення первісної вартості, за винятком зносу на первісну вартість або шляхом віднімання від одиниці коефіцієнта зносу:

Коефіцієнт придатності основних фондів показує частку їхньої залишкової вартості у первісній.

Коефіцієнт вибуття визначається відношенням суми вибулих основних фондів (ОФв) до суми ОФ на початок року (ОФп):

Коефіцієнт вибуття показує, яка частка основних фондів, наявних на початок звітного періоду, вибула за означений час через зношеність чи непридатність.

Коефіцієнт оновлення показує питому вагу нових основних фондів, що надійшли впродовж року до їхньої загальної кількості. Визначається діленням суми нових основних фондів, введених в експлуатацію за рік, на суму фондів на кінець року:

Цей коефіцієнт характеризує темпи зростання основних фондів.

Запитання та завдання для самоконтролю

1. Дайте визначення понять "матеріально-технічної бази" та "основних фондів". Розкрийте їхній основний зміст.

2. На які групи поділяються основні фонди за ознакою участі у виробничо-експлуатаційному процесі? Назвіть складові частини цих груп.

3. Охарактеризуйте види основних фондів, що виділяються залежно від функціонального призначення та натурально-речових ознак.

4. Розкрийте сутність фізичного і морального зносу основних фондів.

5. Назвіть та охарактеризуйте види вартісної оцінки основних фондів, що застосовуються у готельному господарстві.

6. В яких показниках відображається вартість зносу основних фондів? Розкрийте принципи нарахування амортизації в готельних комплексах.

7. Назвіть показники, з допомогою яких визначається ефективність використання основних фондів.

8. Охарактеризуйте узагальнюючі показники ефективності використання основних фондів.

9. Дайте характеристику коефіцієнтів, що характеризують стан основних фондів готелів.

7. ФОРМУВАННЯ ПРЕДМЕТНО-ПРОСТОРОВОГО СЕРЕДОВИЩА ГОТЕЛЮ

7.1. Організація прилеглої території навколо готельних будівель

7.2. Функціональна організація приміщень готельних комплексів

7.2.1. Організація приміщень вестибульної групи

7.2.2. Особливості організації житлових приміщень

7.2.3. Блок приміщень харчування

7.2.4. Організація адміністративних приміщень

7.2.5. Приміщення господарського і складського призначення

7.2.6. Функціональна організація приміщень ділового і рекреаційного призначення