Додаток А. Аналіз форм безготівкових розрахунків та схеми їх проведення

Таблиця А1. Аналіз форми безготівкових розрахунків

Форми безготівкових розрахунків, їх визначення | Застосування | Переваги | Недоліки |

1 | 2 | 3 | 4 |

Платіжне доручення – письмове доручення власника рахунку перерахувати відповідну суму зі свого рахунку на рахунок отримувача коштів | За фактично відвантажену продукцію (виконані роботи, послуги). У порядку попередньої оплати для завершення розрахунків за актами звірки взаємної заборгованості підприємств. Для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії, грошові доходи фермерів тощо), на їх рахунки, відкриті в установах банків. В інших випадках за згодою сторін | Досить проста схема документообігу, що значно підвищує розрахунки. Покупець має змогу попередньо перевірити якість товарів. Можливість використання у разі нетоварних операцій | Немає гарантії платежу для постачальника. Постачальник потрапляє у залежність від покупця, який може зволікати з виписуванням платіжного доручення |

Платіжна вимога-доручення – комбінований розрахунковий документ, який складається з двох частин: верхньої вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару та виконаних робіт, послуг; нижньої доручення покупця банку, який його обслуговує, переказати належну суму коштів з його рахунку на рахунок постачальника | Підвищується відповідальність суб'єктів розрахункових відносин за організацію розрахунків у зв'язку 3 тим, що розрахункові документи пересилаються постачальником платника, оминаючи банк | Немає гарантії платежу. Невчасна оплата рахунків платника, відмови від акцепту сповільнюють рух коштів | |

Платіжна вимога – наказ одержувача коштів (постачальника) про переказ йому коштів з рахунку платника. У платіжній вимозі вказується призначення платежу та відповідна стаття законодавчого акта, якщо передбачене право безспірного стягнення та безакцептного списання коштів | У передбачених законодавством України випадках. За рішенням суду, арбітражного суду, виконавчими написами. У всіх випадках має бути посилання на підставу платежу – назва статті закону, постанова суду тощо | ||

Акредитив – форма розрахунків, за якої банк-емітент за дорученням свого клієнта (заявника акредитива) зобов'язаний виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи, надані послуги надати повноваження іншому (виконуючому) банкові здійснити цю оплату | У міжміських і міжнародних розрахунках, коли постачальник хоче забезпечити собі гарантію оплати поставленої продукції | Постачальник має гарантію оплати. Можна контролювати товарну операцію, якщо умовами договору передбачено відкриття акредитива з акцептом оплати уповноваженою особою | Відвернення коштів у разі відкриття всіх видів акредитивів (крім гарантованого) з господарського обігу покупця. Досить ускладнена схема документообігу. У разі затримки з відкриттям акредитива постачальник не відвантажує товар, що негативно позначається на його фінансовому стані |

Чек – письмове доручення банку провести перерахування коштів з рахунку чекодавця (платника) на рахунок чекоутримувача (отримувача коштів) | Платежі за отримані товари, виконані роботи, надані послуги, як правило, у внутрішньоміських розрахунках між юридичними особами та між фізичними і юридичними особами | Постачальник має гарантію оплати – покупець заздалегідь депонує кошти на окремому рахунку. Покупець має право і змогу попередньо перевірити якість товару, виконаних робіт, чек виписують під час здійснення товарної операції; максимально наближені у часі постачання товару і момент платежу можуть використовувати юридичні та фізичні особи | вилучення товарів і обігу платника / зв'язку з необхідністю їх депонування. Досить ускладнений документообіг |

Вексель – боргове зобов'язання встановленого зразку, що дає незаперечне право на одержання вказаної у ньому суми грошей у зазначений термін | Оплата товарів та послуг. Надання короткострокових кредитів, повернення раніше отриманих позичок. Оформлення боргових відносин між банками | Універсальний і доступний всім суб'єктам грошово-розрахункових відносин | |

Інкасо – доручення експортера своєму банкові одержати від імпортера безпосередньо або через інший банк певну суму, яку зазначено в платіжних документах, або підтвердження, що цю суму буде виплачено у відповідний строк | Використовується у розрахунках як за умов платежу готівкою (валютою), так і з використанням комерційного кредиту (векселя) | Імпортеру немає необхідності завчасно відволікати кошти зі свого обігу. Експортер зберігає юридичне право розпорядження товаром до оплати імпортером | Є ризик для експортера, пов'язаний з відмовою від платежу. Значний проміжок часу між надходженням валюти за інкасо і відвантаженням товару |

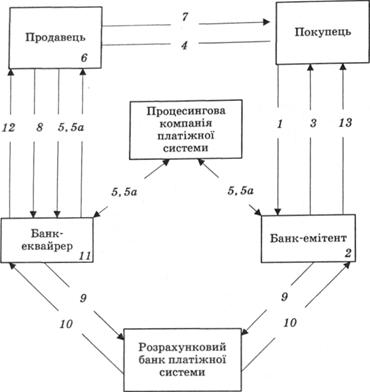

Рис. А1. Загальна схема розрахунку з використанням банківської картки: 1 – заява покупця із проханням відкрити картковий рахунок і виготовити пластикову картку, передача платіжного доручення про депонування грошових коштів; 2 – депонування коштів на спеціальний картковий рахунок; 3 – видача пла- стикової картки; 4 – передача пластикової картки покупцем постачальнику; 5, 5а – перевірка дійсності картки і наявності коштів на рахунку (запит – відповідь); 6 – виготовлення сліпа (чека) у постачальника; 7 – продаж продукції, послуг; 8 – надання в банк-еквайрер сліпів і реєстру; 9 – подання сліпів в електронному вигляді до банку-емітента для оплати; 10 – списання коштів з рахунку в банку-емітенті і перерахування відповідної суми до банку продавця; 11 – зарахування коштів на рахунок подавця; 12 – повідомлення продавцеві про зарахування коштів на його рахунок; 13 – повідомлення покупцю про списання з його рахунку коштів

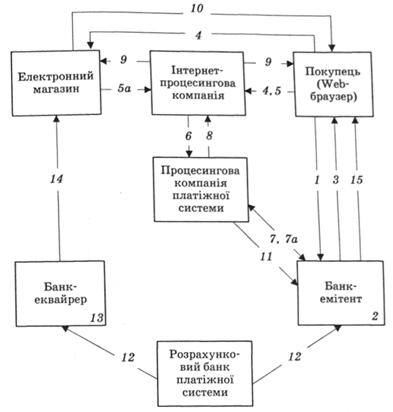

Рис. А2. Схема розрахунку з використанням банківської картки: 1 – заява покупця з проханням відкрити картковий рахунок і виготовити пластикову картку, передача платіжного доручення про депонування грошових коштів; 2 – депонування коштів на спеціальний картковий рахунок; 3 – видача пластикової картки; 4 – передача реквізитів банківської картки покупцем електронному магазину; 5, 5а – безпосереднє звернення покупця або електронного магазину до Інтернет-процесингової компанії з метою отримання авторизації; 6 – переадресування авторизованого запиту Інтернет-процесинговою компанією до процесингової компанії платіжної системи; 7, 7а – перевірка дійсності картки і наявності коштів на рахунку (запит – відповідь); 8 – переадресація результатів авторизації Інтернет-процесинговій компанії; 9 – повідомлення результатів авторизації електронному магазину; 10 – продаж продукції, послуг; 11 – звернення процесингової компанії з вимогою списати кошти з рахунку покупця; 12 – списання коштів з рахунку покупця в банк у-емітенті і перерахування відповідної суми до банку продавця; 13 – зарахування коштів на рахунок продавця; 14 – повідомлення продавцеві про зарахування коштів на його рахунок; 15 – повідомлення покупцеві про списання з його рахунку коштів

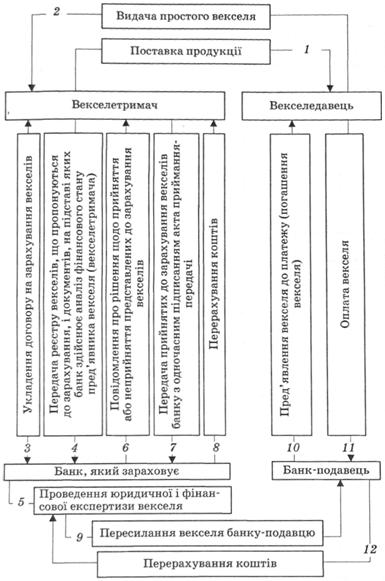

Рис. A3. Зарахування простого векселя з чотирма учасниками

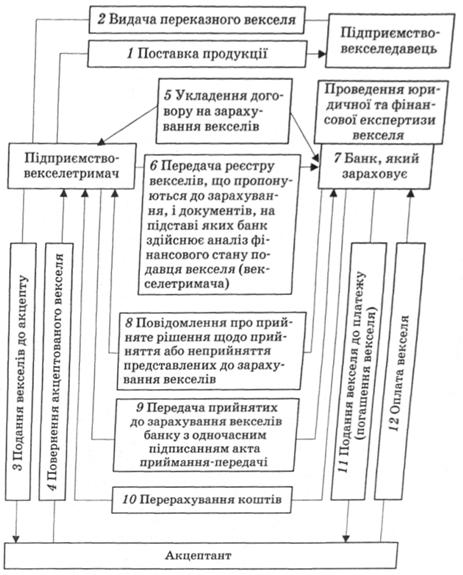

Рис. А4. Зарахування переказного векселя з чотирма учасниками

Таблиця Б1. Погляди авторів щодо визначення грошових агрегатів, грошової маси та грошової бази

Джерело | Грошова база | М0 | М1 | М2 | М3 | M4(L) |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Л.Л. Калініченко | Включає запаси всієї готівки, яка перебуває в обігу і поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку | Відображає масу готівки, яка перебуває поза банками – на руках у фізичних осіб і в касах юридичних осіб, готівка в касах банків сюди не належить | Включає М0 та вклади у банках на поточних рахунках та на ощадних рахунках до запитання | Включає М1 та кошти на всіх видах строкових рахунків, кошти на рахунках капітальних вкладів та інших спеціалізованих рахунках | Включає М2 та кошти на вкладах за трастовими операціями банків | |

М.І. Савлук | Включає запаси всієї готівки, яка перебуває в обігу поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку | Відображає масу готівки, яка перебуває поза банками, – на руках у фізичних осіб в касах юридичних осіб, готівка у касах банків сюди не належить | Включає гроші в агрегаті М0, вклади в банках, які можуть бути використані власниками негайно, без попередження банків (переказні кошти в національній валюті) | Гроші в агрегаті МІ, вклади на всіх видах строкових рахунків включно з іменними сертифікатами банків, кошти в іноземній валюті, які за першою вимогою можуть бути обміняні на готівку | Охоплює гроші в агрегаті М2, кошти в цінних паперах власного боргу банків | |

Б.П. Луців, Т.С. Смовженко | Гроші, які не беруть участі в кредитному та грошовому обігу, але створюють базу для їх розширення, включає агрегат М0, готівку в касах банків та резерви комерційних банків на їх рахунках у НБУ | Готівка (гроші поза банками) | Грошова маса включає найбільш ліквідні форми грошей – готівкові гроші та банківські вклади до запитання (трансакційні депозити) | Включає грошові форми агрегату М1, а також строкові та ощадні вклади в комерційних банках | Включає грошові форми агрегату М2, депозитні сертифікати, ощадні вклади у спеціалізованих кредитних установах та деякі інші види фінансових активів | Включає М3, банківські акцепти, комерційні папери, державні цінні папери та деякі інші форми фінансових активів |

3 практики фінансової системи України | Готівкові гроші в обігу | М0 та кошти підприємств на розрахункових, поточних, спеціальних рахунках в банках, депозити населення в ощадних банках до запитання, кошти страхових компаній | МІ, термінові депозити населення в ощадних банках, у тому числі компенсація | М2 і сертифікати та облігації державної позики | ||

В.Ф. Колеснічєнко | Включає запаси всієї готівки, яка перебуває в обігу поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку | Включає готівку в обігу (банкноти, казначейські квитки, монети) | Складається з агрегату М0 і коштів на поточних рахунках банків, які можуть бути негайно використані їх власниками для здійснення платежів у безготівковій формі без попередження банків, тобто запаси коштів на поточних рахунках та на ощадних рахунках до запитання | Мстить агрегат М1, термінові й ощадні депозити в комерційних банках, а також короткострокові державні цінні папери | Включає агрегат М2 та довгострокові приватні депозитні й ощадні сертифікати в спеціалізованих кредитних установах, а також цінні папери, що обертаються на грошовому ринку | |

М. М. Александрова, С.О. Маслова | Готівкові кошти в обігу: банкноти, металеві монети, казначейські білети | Включає М0 і кошти на поточних рахунках банків | Включає М1, термінові та заощаджувальні депозити в комерційних банках, короткострокові державні цінні папери | Включає М2, заощаджувальні вклади у спеціалізованих кредитних закладах, цінні папери, які обертаються на грошовому ринку, в тому числі комерційні векселі | Включає М3 та різні форми депозитів у кредитних закладах | |

Згідно з фінансовою системою США | Включає готівкові гроші та загальні резерви депозитних установ (резерви банків, позиково-ощадних асоціацій, кредитних спілок, касова готівка) | Готівкові гроші | Включає готівкові гроші, трансакцій ні депозити (депозити до запитання та інші чекові депозити – рахунки NOW, ATS), дорожні чеки | Включає ощадні депозити і строкові депозити малих розмірів в усіх депозитних установах, однодобові угоди РЕПО в комерційних банках, однодобові позики в євродоларах, кошти взаємних фондів грошового ринку, депозитні рахунки грошового ринку | Включає агрегат М2, строкові депозити великих розмірів в усіх депозитних установах, строкові операції РЕПО в комерційних банках та позиковоощадних асоціаціях, строкові позики в євродоларах, рахунки взаємних фондів грошового ринку, які належать юридичним особам | Включає агрегат М3, строкові позики в євродоларах резидентів США, які не є банками, акцептовані банками векселі, комерційні папери, тобто незабезпечені зобов'язання, що вільно обертаються, з великим номіналом, які використовуються корпораціями, банками для короткострокових кредитів та інвестицій, зі строком обігу від 2 до 270 діб, казначейські векселі та інші казначейські цінні папери, ощадні облігації США |

Г.Є. Атпатов, Ю.В. Базулін (з практики фінансової системи Росії) | Сукупний обсяг готівкових грошей та грошових резервів депозитних установ | Включає готівкові гроші поза банками: металеві монети, казначейські білети та банкноти | "Гроші для угод" – включає М0, грошові кошти на розрахункових, поточних, спеціальних рахунках в кредитних організаціях, внески юридичних та фізичних осіб в банках, вклади населення в Ощадбанку на рахунках до запитання | "Грошова маса в обігу" – включає М1 строкові вклади населення в Ощадбанку. Різновидом є показник М2Х – всі види депозитів в іноземній валюті, номіновані в рубльовому еквіваленті | Включає внески, які можна обернути на грошові кошти у кожний момент часу з деякими втратами, зумовленими строками та умовами зберігання вкладів | Включає грошовий агрегат М3 та всі грошові компоненти і грошові сурогати, що мають нижчу ліквідність, портфель державних цінних паперів у небанківських тримачів |

О.М. Колодізєв, О. Р. Яременко | Включає готівку в обігу (банкноти, казначейські квитки, монети) | Складається з агрегату М0 і коштів на поточних рахунках банків, які можуть використовуватись для платежів у безготівковій формі і без переведення на інші рахунки | Містить агрегат М1, термінові й ощадні депозити в комерційних банках, короткострокові державні цінні папери | Включає агрегат М2, ощадні вклади у спеціалізованих кредитних установах, цінні папери |

Додаток В. Грошовий ринок та його структурні елементи

Додаток Ж. Кредит у ринковій економіці

Додаток З. Прості та складні відсотки

ВСТУП

Розділ 1. СУТЬ І ФУНКЦІЇ ГРОШЕЙ

1.1. Раціоналістична й еволюційна концепції походження грошей

1.2. Визначення поняття суті грошей

1.3. Форми грошей, причини та механізм їх еволюції

1.4. Вартість грошей