Сукупний грошовий оборот забезпечується певною масою грошей, величина якої має важливе значення для діяльності центрального банку та грошово-кредитного регулювання економіки країни.

Зміна маси грошей, що циркулює в економічній системі, може суттєво вплинути на реальний випуск продукту, рівень цін, зайнятість тощо.

* Маса грошей в обігу - це загальна сума залишків грошей у всіх їх формах, які перебувають у розпорядженні суб'єктів економіки у певний момент часу [5, с 85].

Оскільки контроль за кількістю грошей надзвичайно важливий для економічної стабільності, необхідно володіти адекватними можливостями для вимірювання грошової маси. В умовах розвинутих ринкових відносин визначення кількості грошей - надзвичайно складне завдання. Це пояснюється тим, що в сучасній економіці різні види активів одночасно тією чи іншою мірою виконують усі основні функції грошей (засіб обігу, міра вартості, засіб нагромадження). Тобто немає вагомих підстав для того, щоб провести чітку межу між власне грошима та іншими ліквідними активами.

Залежно від можливості одночасного використання різноманітних видів грошових коштів розрізняють кілька грошових агрегатів, що є показниками обсягу і структури грошової маси.

Сукупність грошей у всіх формах, що перебувають в економічному обороті на визначений момент часу (кінець місяця чи року), визначає величину грошової маси [5, с.85].

*Грошовий агрегат - це визначене законодавством відповідно до ступеня ліквідності специфічне угруповання ліквідних активів, які можуть служити альтернативними вимірниками грошової маси [5.С.86].

Основними принципами формування грошових агрегатів є:

o грошова маса містить не лише готівкові гроші, а й депозитні;

o уся грошова маса поділяється на ту, що є в обігу, і ту, яка нагромаджується та виконує функцію збереження вартості;

o сукупна грошова маса містить також: банківські вклади, депозити та цінні папери з фіксованим доходом.

Грошові агрегати будуються шляхом приєднання до попередніх величин нових грошових компонентів у послідовності, що характеризує зменшення їх ліквідності. Тобто кожний наступний грошовий агрегат включає в себе попередній плюс новий блок фінансових активів.

З 1993р. у статистичній практиці України НБУ визначає структуру, грошової маси відповідно до агрегатного методу, використовуючи для цілей аналізу і регулювання чотири грошові агрегати: МО, МІ, М2, МЗ.

Арегат МО відображає масу готівки, яка перебуває поза банками, тобто на руках у фізичних осіб і в касах юридичних осіб. Готівка у касах банків сюди не входить.

Агрегат МІ включає гроші в агрегаті МО + вклади у банках, які можуть бути використані власниками негайно, без попередження банків, тобто запаси коштів на поточних рахунках та на ощадних рахунках до запитання.

Агрегат М2 - це гроші в агрегаті М1 + кошти на всіх видах строкових рахунків, кошти на рахунках капітальних вкладень та інших спеціальних рахунках.

Агрегат МЗ охоплює гроші в агрегаті М2 + кошти на вкладах за трастовими операціями банків.

Крім грошових агрегатів, НБУ визначає показник, що називається грошовою базою [2, с.83].

Показник грошової бази не є ще Одним агрегатом грошової маси. Це якісно.інший показник, що характеризує масу грошей з боку прояву її на балансі центрального банку. Тому цей показник інколи називають ще грошима центрального банку, який їх безпосередньо контролює і регулює, впливаючи в кінцевому підсумку і на загальну масу грошей [2, с.83].

Грошова база включає запаси всієї готівки, яка перебуває в обороті поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку.

Величину грошової бази (Гб) можна визначити за формулою:

Мк - сума готівки у касах банків;

Мрез - сума грошових коштів (резервів), які перебувають на кореспондентських рахунках банків у центральному банку.

Готівковий елемент (Мо + Мк ) грошової бази відрізняється кількісно від готівкового агрегату М0 - більший на суму готівки у касах банків. Безготівковий елемент (Мрез ) грошової бази відрізняється і якісно, і кількісно від безготівкового елемента грошових агрегатів МІ, М2, МЗ. Він являє собою суму зобов'язань центрального банку перед комерційними. А безготівкові елементи грошових агрегатів - це зобов'язання комерційних банків перед своїми клієнтами. Вони формуються комерційними банками як за рахунок коштів, одержаних від центрального банку, так і за рахунок створення грошей самими комерційними банками в процесі кредитної діяльності через механізм грошово-кредитного мультиплікатора. Завдяки цьому загальний обсяг кожного з грошових агрегатів (крім М0) перевищує обсяг грошової бази. Ступінь цього перевищення свідчить про величину грошово-кредитного мультиплікатора на рівні комерційних банків.

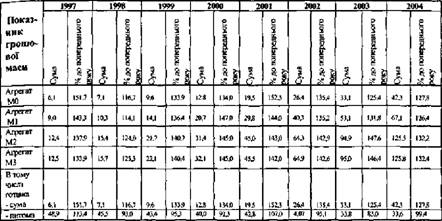

В Україні маса грошей в обороті після грошової реформи 1996 р. характеризується високими темпами зростання та надмірно великою вагою в ній готівки, про що свідчать дані табл. 2.3.

Протягом п'яти років після реформи грошова база та грошова маса зростали щорічно, збільшившись відповідно у 4,7 та у 4,8 раза. На фоні постійного скорочення реального обсягу валового внутрішнього продукту зазначене зростання грошової маси видається надмірним. Воно було спричинене високим рівнем бюджетного дефіциту та не досить жорсткою грошово-кредитною політикою центрального банку. Такі ножиці в динаміці грошової маси та обсягу суспільного виробництва не могли не вплинути на вартість грошей: гривня за п'ять років знецінилась у 2,1 раза, а щодо долара США - у 2,8 раза.

Значний інтерес становить структура грошової маси та її динаміка за вісім років. Привертає до себе увагу надто високе (151,7%) зростання в 1997 р. агрегату МО, внаслідок чого готівки в загальній масі грошей (за агрегатом МЗ) було майже 49%, що негативно характеризує структуру грошової маси і стан грошового обороту. Разом з тим ця тенденція спричинила скорочення рівня грошово-кредитного мультиплікатора, через що в 1997 р. агрегати М2 і МЗ зростали значно повільніше, ніж грошова база, що мало певні антиінфляційш наслідки. У 1998 та 1999рр. структура грошової маси дещо поліпшилася: почала знижуватися питома вага готівки в агрегаті МЗ, а збільшення грошової

Таблиця 2.3.

Грошова маса, що обслуговує грошовий оборот в Україні (на кінець року), млрд. грн.

бази відбувалося повільніше, ніж зростання МЗ, що свідчить про поступове посилення ролі комерційних банків у формуванні грошової маси та в управлінні грошовим оборотом. Проте ця позитивна тенденція розвивається дуже повільно, і питома вага готівки в загальній грошовій масі все ще залишається надмірно високою - 33,6% на початок 2005 р.

Грошовий обіг за будь-яких обставин повинен бути регульованим. Нерегульованість грошового обігу - це одна з причин платіжної кризи.

Планування і регулювання грошово-кредитного обороту в Україні до 1992 р. проводилось на базі кредитного плану, касового плану і балансу грошових доходів та витрат населення. Ці документи відображали лише бухгалтерські записи центрального банку та спеціалізованих державних банків, тому не давали відповіді на запитання про кількість грошей, потрібних економіці, а також не могли комплексно враховувати весь грошовий обіг країни. Грошово-кредитна система використовувалась для контролю за виконанням державного плану економічного і соціального розвитку, а грошово-кредитна політика мала пасивний характер і відігравала другорядну роль у процесі управління економікою.

Дворівневий принцип організації банківської системи України зумовив відокремлення емісійних операцій регулювання грошового обігу, які закріпились за Національним банком України (банком першого рівня), від розрахункового, касового і кредитного обслуговування юридичних і фізичних осіб, коїре виконують комерційні банки (банки другого рівня).

Тобто Національний банк виступає організатором грошового обігу у державі та здійснює його регулювання.

Управління грошовим обігом здійснюється НБУ шляхом регулювання двох складових грошового обороту: готівки і безготівкової маси грошей, тобто визначення обсягу готівкової грошової маси та регулювання кредитних операцій комерційних банків. Головне завдання Національного банку в сучасних умовах полягає у регулюванні депозитної емісії, яка відбувається під час кредитування комерційними банками суб'єктів господарювання. Для цього використовуються три основні групи методів:

o регулювання кредитних відносин Національного банку з комерційними банками (рефінансування комерційних банків; процентна політика та інші);

o проведення операцій на відкритому ринку;

o встановлення економічних показників регулювання діяльності комерційних банків (розмір мінімальних резервів; регулювання співвідношення певних груп пасивів та активів через показники ліквідності балансу банку; встановлення нормативів ризику комерційних банків та ін)

Важливим етапом в організації грошового обороту в Україні було введення у дію напркінці 1993 р. системи електронних платежів (надалі - СЕП). Впровадження СЕП дало змогу:

o прискорити виконання розрахунків та обіг коштів;

o зменшити документооборот;

o практично уникнути фальсифікацій міжбанківських розрахункових документів, завдяки чому знизилася прихована емісія, пов'язана з надходженням до обігу коштів, отриманих за підробленими документами;

o вивільнити грошову масу;

o підсилити контроль НБУ за станом грошової маси у державі;

o підвищити можливості Національного банку контролювати здійснення платежів.

Таким чином, впровадження СЕП підняло банківську систему України на якісно новий рівень відповідно до світових стандартів.

Поряд із регулюванням емісії важливу роль у функціонуванні грошової системи відіграють методи регулювання самого руху грошей.

Обіг готівки регулюється правилами, встановленими Національним банком, який визначає загальний порядок проведення готівково-грошових операцій банками та їхніми клієнтами (ліміт залишку готівки у касі та інше).

2.5. Суть закону грошового обігу

ТЕМА 3. ГРОШОВИЙ РИНОК

3.1. Сутність та специфіка функціонування грошового ринку

3.2. Структура грошового ринку

3.3. Попит на гроші

3.4. Пропозиція грошей

ТЕМА 4. ГРОШОВІ СИСТЕМИ

4.1. Грошова система: сутність, структура та основні її елементи

4.2. Структура грошової системи