З метою забезпечення пенсійного страхування в Україні створено самостійну державну установу, яка має статус державного цільового позабюджетного фонду – Пенсійний фонд України (ПФУ). Діяльність фонду має важливе значення, оскільки в нашій країні нараховується більше 14 млн пенсіонерів та понад 1,3 млн осіб, що одержують допомогу для дітей. Система формування, накопичення та використання коштів, необхідних для забезпечення достатніх і безперебійних пенсійних платежів не є простою. А в процесі проведення пенсійної реформи вона ще більше ускладнюється.

До основних задач ПФУ можна зарахувати: забезпечення виплат пенсій громадянам України (які згідно з законодавством мають право на її одержання); фінансування загальнодержавних та регіональних програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення; організація виплат пенсій громадянам, які виїхали за межі України. З метою вирішення цих задач ПФУ здійснює мобілізацію фінансових ресурсів, необхідних для забезпечення таких виплат, управління пенсійними коштами та організацію платежів населенню, пов'язаних з пенсійним обслуговуванням та соціальною підтримкою пенсіонерів.

До функцій Пенсійного фонду України належать:

– керівництво та управління розвитком загальнообов'язкового державного соціального страхування;

– збір, акумуляція та облік страхових внесків;

– призначення, фінансування і виплата пенсій, допомоги на поховання;

– контроль за цільовим використанням пенсійних коштів;

– ведення обліку пенсійних активів застрахованих осіб на накопичувальних пенсійних рахунках;

– адміністративне управління Накопичувальним пенсійним фондом;

– інші функції.

Фонд не може здійснювати діяльність, яка виходить за межі зазначених функцій, та використовувати страхові кошти на цілі, не пов'язані із зазначеним видом діяльності.

Діяльність ПФУ здійснюється на основі бюджету, в якому відображено порядок утворення та використання цільового страхового фонду. До джерел формування коштів фонду належать:

1) страхові внески на загальнообов'язкове державне пенсійне страхування (крім тих, що спрямовуються до Накопичувального пенсійного фонду);

2) інвестиційний дохід, що утримується від інвестування резерву коштів для покриття дефіциту бюджету в майбутні періоди;

3) залучені кошти (державного бюджету та державних цільових фондів);

4) суми фінансових санкцій за порушення порядку нарахування, обчислення і сплати страхових внесків та використання коштів фонду;

5) благодійні внески юридичних та фізичних осіб;

6) добровільні внески;

7) інші надходження.

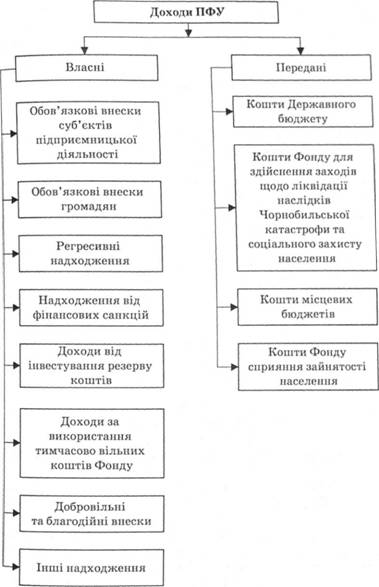

З метою фінансування витрат до ПФУ мобілізуються власні та передані доходи. Власні доходи – це надходження до ПФУ у формі обов'язкових та добровільних внесків підприємств, установ та громадян, доходи від інвестування та надходження у вигляді фінансових санкцій. Переданими доходами є кошти, що передаються Фонду з державного та місцевого бюджетів, а також з державних цільових фондів. Структуру доходів ПФУ відображено на рис. 8.6.

Переважну частину доходів фонду утворюють власні доходи, що становлять практично 90% від обсягу всіх надходжень. У структурі власних надходжень понад 80% припадає на обов'язкові внески суб'єктів підприємницької діяльності. Це установлені законодавством України відрахування підприємств, бюджетних та громадських установ та фізичних осіб до ПФУ. їх величина залежить від суми витрат на оплату праці, що виплачуються працівникам (основна і додаткова зарплата, компенсаційні виплати та ін.). Нині такі відрахування установлено на рівні 32,3%. До цієї групи належать також кошти, що надходять до Фонду від платників єдиного сільськогосподарського податку.

Обов'язкові внески громадян – це відрахування від заробітної плати працівників, що залучаються суб'єктами підприємницької діяльності, а також осіб, які працюють на умовах трудового договору. Залежно від суми заробітної плати громадян відрахування до ПФУ становлять 1–2% від її величини. Якщо сукупний оподатковуваний дохід особи не перевищує 150 грн, сплачується внесок у сумі 1%. У разі, коли такий дохід перевищує 150 грн – 2%. Для платників окремих категорій (державні службовці, науковці та ін.) установлено ставку до 5%.

Рис. 8.6. Структура доходів Пенсійного фонду України

До 2002 р. до обов'язкових внесків юридичних та фізичних осіб у ПФУ належали також відрахування від суми операцій купівлі-продажу валют (1%). Суб'єкти підприємницької діяльності, які зайняті торгівлею ювелірними виробами (із золота, платини і дорогоцінного каміння), також виплачували збори в обсязі 5% від вартості реалізованих виробів. При відчуженні легкових автомобілів юридичними та фізичними особами відраховувалося 3% від вартості автомобіля. Крім цього, обов'язкові відрахування у ПФУ здійснювали виробники та імпортери тютюнових виробів (5% від об'єкта оподаткування), покупці нерухомості (1% від ціни майна), суб'єкти підприємницької діяльності, що надають послуги мобільного зв'язку (6% від об'єкта оподаткування).

Надходження у вигляді регресивних вимог – це доходи, які одержує фонд на основі вимог до боржників, що не виконали свої зобов'язання у попередні періоди. У випадках невиконання обов'язкових внесків та інших зобов'язань перед фондом згідно із законодавством виконавча дирекція ПФУ має право накладати штрафи на порушників. За таких умов мають місце надходження від фінансових санкцій. Доходи від інвестиційної діяльності становлять надходження, нараховані на інвестиції в цінні папери, кошти, розміщені на банківських депозитних рахунках.

Передані кошти фонду – це ресурси, що передаються ПФУ з метою забезпечення пенсійних та пов'язаних з ними виплат, які фінансуються за рахунок Державного бюджету або цільових фондів. До них, зокрема, належать кошти Державного бюджету, Фонду Чорнобиля, місцевих бюджетів, Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття та ін. Передача таких коштів ПФУ зумовлена тим, що мобілізація доходів для забезпечення зазначених витрат проводиться бюджетними установами, а їх виконавцем є Пенсійний фонд. Такий порядок передбачено законодавством України з метою організації більш ефективного пенсійного обслуговування. Так, кошти державного бюджету передаються фонду для забезпечення виплати пенсій військовослужбовцям. Фонд Чорнобиля перераховує частину своїх доходів з метою забезпечення пенсійних виплат громадянам, що постраждали внаслідок Чорнобильської катастрофи. Перерахування з місцевих бюджетів використовуються для фінансування допомоги з догляду за дитиною.

З метою забезпечення фінансової діяльності Пенсійного фонду України створюється резерв коштів, який складається з резерву для забезпечення поточних потреб та резерву для покриття дефіциту бюджету фонду в майбутні періоди. Резерв для поточних потреб формується з метою забезпечення фінансування виплати пенсій та надання фінансових послуг.

Резерв коштів фонду створюється в сумі, що відповідає місячній потребі на зазначені цілі згідно з бюджетом на відповідний рік. Кошти резерву використовуються та поповнюються таким чином, щоб на початок кожного місяця його сума відповідала зазначеній величині (місячній потребі для виконання видатків).

Для покриття можливого дефіциту бюджету ПФУ в майбутні періоди, що може виникнути у зв'язку зі зміною демографічної ситуації, створюється ще один резерв (для покриття дефіциту бюджету). Його обсяги визначаються щорічно на основі проведення актуальних розрахунків, які передбачають здійснення аналізу наслідків функціонування системи пенсійного страхування у коротко- та довгострокових періодах. З метою збереження коштів резерву ПФУ для покриття дефіциту бюджету та отримання додаткових доходів передбачено інвестування резервних активів у визначені об'єкти. До порядку інвестування таких коштів належать правила, що прийняті для інвестицій активів Накопичувального пенсійного фонду. Управління такими операціями здійснюють компанії з управління активами.

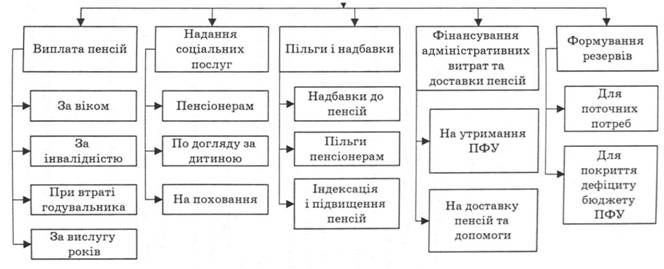

Задачами Пенсійного фонду України є фінансування визначених соціальних програм держави, до складу яких входять:

– забезпечення виплат трудових і соціальних пенсій (за віком, за інвалідністю, при втраті годувальника, за вислугу років та ін.);

– виплата допомоги малозабезпеченим пенсіонерам;

– фінансування допомоги з догляду за дитиною;

– забезпечення витрат на поховання пенсіонерів;

– виплата допомоги по догляду за дітьми, одинаками та інвалідами;

– фінансування надбавок до пенсій, пільг жертвам політичних репресій та ін.

Структуру видатків ПФУ відображено на рис. 8.7.

У випадку наявності профіциту бюджету Пенсійного фонду України, кошти, що перевищують видатки, можуть використовуватися за такими напрямами: погашення зобов'язань фонду, що виникли в минулі періоди; фінансування інвестиційної діяльності; збільшення величини пенсійних виплат та допомоги; покращання діяльності фонду та доставки пенсій і допомоги та ін. Тимчасово вільні кошти фонду можуть використовуватися на придбання державних пакетів акцій. Фінансування дефіциту бюджету ПФУ здійснюється за рахунок впровадження нових форм надходжень, використання кредитів, здійснення ефективного управління заборгованості фонду юридичними і фізичними особами та ін. Важливий напрям роботи фонду – це впорядкування видатків за рахунок скорочення витрат на обслуговування операцій, зменшення необґрунтованих пільг пенсіонерам, оптимізація надбавок та ін.

Порядок здійснення обов'язкових платежів та організація виплати пенсій і допомоги відображена такими основними положеннями:

1) збір на державне обов'язкове пенсійне страхування справляється одночасно з одержанням коштів в установах банків на оплату праці;

2) у разі недостатності у платників коштів на оплату праці і сплати збору "в повному обсязі, вони здійснюються у пропорційних розмірах;

3) виплата пенсій та допомоги проводиться банками через особисті рахунки пенсіонерів;

4) для одержання пенсій в АППК "Аваль" кожному одержувачу відкривається вкладний рахунок. Одночасно пенсіонерам видається ощадно-пенсійна книжка;

5) видача сум у відділеннях зв'язку або з доставкою додому здійснюються за видатковим ордером та за видатковим касовим ордером.

Навчальний тренінг

Контрольні запитання

1. Дайте визначення загальнообов'язкового державного соціального страхування.

2. Які види загальнообов'язкового соціального страхування ви знаєте?

3. Хто належить до застрахованих осіб, страхувальників та страховиків?

4.. Які державні цільові фонди із забезпечення програм соціального страхування функціонують в Україні?

5. Назвіть основні джерела доходів державних фондів соціального страхування.

6. Дайте характеристику напрямів використання коштів державних фондів соціального страхування.

7. Що таке солідарна система пенсійного забезпечення?

8. У чому полягають особливості системи обов'язкового накопичення пенсійних коштів?

9. Розкрийте зміст і задачі Накопичувального пенсійного фонду.

10. За яких умов здійснюється добровільне накопичення пенсійних коштів?

11. Які суб'єкти надають послуги у сфері недержавного пенсійного забезпечення?

12. Дайте характеристику вимог до створення недержавних пенсійних фондів.

13. Назвіть види недержавних пенсійних фондів.

14. Схарактеризуйте відкритий, корпоративний та професійний пенсійні фонди.

15. Хто є учасником і вкладником недержавного пенсійного фонду?

16. Які суб'єкти можуть здійснювати управління активами недержавних пенсійних фондів?

17. Перерахуйте функції Пенсійного фонду України.

18. Назвіть джерела формування коштів Пенсійного фонду України.

19. Розкрийте сутність понять "власні доходи" і "передані доходи" Пенсійного фонду України.

20. Які задачі Пенсійного фонду України з фінансування соціальних програм?

Тести

1. Загальнообов'язкове державне соціальне страхування – це:

A. Сукупність операцій, що проводять соціальні фонди всіх форм власності.

Б. Система гарантій з метою забезпечення соціального страхування громадян за рахунок державних страхових фондів.

B. Діяльність державних страхових фондів на засадах добровільного вступу учасників.

2. Джерелами доходів державних фондів соціального страхування є:

A. Асигнування з державного бюджету, доходи від розміщення вільних коштів, регресивні надходження.

Б. Обов'язкові внески страховиків, відрахування з прибутку підприємств, поточні трансферти.

B. Штрафи, доходи від операцій фондів із капіталом, податкові надходження.

3. Солідарна пенсійна система:

A. Передбачає забезпечення виплат пенсії з фондів накопичення.

Б. Створюється з метою забезпечення додаткової гарантованої виплати пенсії.

B. Забезпечує надання мінімальної та гарантованої пенсії.

4. Накопичувальний пенсійний фонд передбачає:

А. Забезпечення виплат пенсій понад мінімальний рівень за рахунок обов'язкових додаткових перерахувань коштів до доходів фонду.

Б. Виплату додаткових пенсій без залучення додаткових внесків.

В. Забезпечення виплат мінімальної пенсії за рахунок інвестицій активів фонду.

5. Розрізняють такі види недержавних пенсійних фондів:

A. Закритий, відкритий, пайовий.

Б. Інтервальний, корпоративний, спільний.

B. Відкритий, корпоративний, професійний.

6. До джерел формування коштів Пенсійного фонду України належать:

A. Страхові внески, інвестиційні доходи, фінансові санкції.

Б. Податкові платежі, позики, трансферти.

B. Дотації, субсидії, благодійні внески.

Завдання

1. З метою фінансування пенсійного забезпечення населення передбачені такі надходження до бюджету Пенсійного фонду України, млрд грн:

– обов'язкові внески підприємств і установ – 18,89;

– обов'язкові внески громадян – 1,26;

– кошти від запровадження фіксованого сільськогосподарського податку – 0,29;

– надходження коштів за спрощеною системою – 0,71;

– відшкодування на виплату пенсій військовослужбовцям -0,44;

– кошти на пенсійне забезпечення осіб, які постраждали внаслідок Чорнобильської катастрофи, – 0,27;

– кошти на виплату пенсій та допомоги відповідно до Закону України "Про зайнятість населення" – 0,09;

– кошти на виплату пенсій та допомоги від нещасного випадку на виробництві та професійного захворювання – 0,18.

Розрахувати:

1) величину власних доходів фонду;

2) суму надходжень від позабюджетних цільових фондів;

3) величину переданих коштів фонду.

9.1. Оренда державного майна і порядок її проведення

9.2. Орендна плата та її складові

9.3. Лізинг і лізингові платежі

9.4. Фінансові операції при передачі майна в концесію

Розділ 10. ПРИВАТИЗАЦІЯ МАЙНА ДЕРЖАВНИХ ПІДПРИЄМСТВ

10.1. Приватизація державного майна та порядок її проведення

10.2. Способи приватизації майна державних підприємств

10.3. Визначення ціни об'єктів приватизації

10.4. Способи продажу державної частки акцій ВАТ