Купівлю-продаж золота Національний банк України здійснює на умовах тод, том, спот, форвард, своп на міжнародних ринках із місцезнаходженням у Лондоні, Цюріху, Берні, Нью-Йорку, Сіднеї, Сінгапурі, Токіо та на внутрішньому ринку із місцезнаходженням у Києві.

Операції з купівлі-продажу золота можуть належати до таких категорій: стандартні операції, валютні інтервенції, нестандартні операції.

Основними умовами операції з купівлі-продажу золота (на неозначених рахунках), які мають бути відображені у розпорядженні з фінансових питань, є:

- назва та напрям операції (купівля або продаж золота);

- вага золота (у тройських унціях або кілограмах) та його вартість в одиницях відповідної валюти;

- місцезнаходження золота;

- якість золота;

- ціна золота;

- дата валютування;

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

Розміщення золота на депозит здійснюється на короткий (від 1 тижня до 3 місяців), середній (від 3 до 12 місяців) та тривалий строки (понад 12 місяців).

Основними умовами депозитної операції із золотом (на неозначених рахунках), які мають бути відображені у розпорядженні з фінансових питань, є:

- назва та напрям операції;

- вага золота (у тройських унціях або кілограмах);

- якість золота;

- місцезнаходження золота;

- дата валютування;

- період депозиту;

- дата закінчення депозиту;

- процентна ставка та база нарахування;

- порядок та особливості нарахування процентів (у золоті чи вільно конвертованій валюті; якщо проценти сплачуватимуться у вільно конвертованій валюті, то обумовлюється також і ціна банківського металу спот); суму процентів розраховують уповноважені дилери;

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

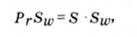

У разі отримання процентів за угодою у золоті сума процентів за депозитом розраховується за формулою

де М - вага золота депозиту (у тройських унціях або кілограмах);

і - процентна ставка;

В - період депозиту (кількість днів);

360 - кількість днів в одному році (застосовується в угодах із золотом).

У разі отримання процентів за угодою у валюті сума процентів за депозитом розраховується за формулою

де Р - ціна спот однієї тройської унції (одного кілограма) золота, виражена у відповідній іноземній валюті.

Пролонгація депозитної операції із золотом - це нова депозитна операція, за якою допускається проведення розрахунків як з повним рухом золота на означених (неозначених) рахунках, так і за процедурою нетингу.

Пролонгація депозитної операції із золотом здійснюється аналогічно звичайній депозитній операції.

Операції своп із золотом Національний банк України здійснює на міжнародних фінансових ринках із місцезнаходженням у Лондоні, Цюріху, Берні, Нью-Йорку, Сіднеї, Сінгапурі, Токіо та на внутрішньому ринку із місцезнаходженням у Києві.

Операції своп із золотом належать до таких категорій: стандартні операції, валютні інтервенції, нестандартні операції.

Основними умовами операції своп із золотом (на неозначених рахунках), що мають бути відображені у розпорядженні з фінансових питань, є:

- назва та напрям операції (продаж золота з подальшою купівлею чи навпаки);

- вага золота (у тройських унціях або кілограмах);

- якість золота;

- місцезнаходження золота;

- дата валютування;

- дата закінчення операції своп;

- ціна золота;

- форвардна ціна золота;

- снопові пункти;

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

Ціною свопу (свопові пункти) є різниця між курсами валют спот і форвард, яка розраховується уповноваженими дилерами за формулою

де вюр - свопові пункти;

/ - процентна ставка за депозитами на відповідний строк у золоті;

іВ - процентна ставка за депозитами на відповідний строк у базовій валюті;

і) - період свопу, тобто кількість днів між датою валютування та датою закінчення свопу; - ціна золота спот.

Основними умовами операції своп за місцезнаходженням золота (на неозначених рахунках), які мають бути відображені у розпорядженні з фінансових питань, є:

- назва угоди;

- вага золота (у тройських унціях або кілограмах);

- якість золота;

- місцезнаходження золота, що купується та продається;

- дата валютування;

- премія за операцією своп, яку розраховують уповноважені дилери;

- дата закінчення операції своп;

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

Розмір премії за операцією своп за місцезнаходженням золота розраховується за формулою

де Лг&ш ' * премія за операцією своп за місцезнаходженням золота;

5 - вага золота (у тройських унціях або кілограмах);

- ставка свопу (сума іноземної валюти за одну тройську унцію або один кілограм золота).

Операції своп за якістю золота Національний банк України здійснює на міжнародних фінансових ринках із місцезнаходженням у Лондоні, Цюріху, Берні, Нью-Йорку, Сіднеї, Сінгапурі, Токіо та на внутрішньому ринку із місцезнаходженням у Києві.

Операції своп за якістю золота належать до таких категорій: стандартні операції, нестандартні операції.

Основними умовами операції своп за якістю золота (на неозначених рахунках), які мають бути відображені у розпорядженні з фінансових питань, є:

- назва угоди;

- вага золота (у тройських унціях або кілограмах);

- якість золота, що продається та купується;

- місцезнаходження золота;

- дата валютування;

- премія за якість;

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

Ціна операції своп за якістю золота (премія за якість) визначається в одиницях відповідної іноземної валюти та розраховується за формулою

де РБц) - ціна операції своп за якістю золота;

5 - вага золота (у тройських унціях або кілограмах);

&и> ~~ ставка за операцією своп (сума іноземної валюти за одну тройську унцію або один кілограм золота).

7.8.4. Операції з цінними паперами

Операції з купівлі-продажу цінних паперів Національний банк України здійснює на міжнародних фінансових ринках.

Операції з купівлі-продажу цінних паперів належать до таких категорій: стандартні операції, нестандартні операції.

Цінні папери - це боргові інструменти з фіксованим доходом, що визначені пунктом 5.2 Положення про основні принципи управління золотовалютним резервом Національного банку України, затвердженого постановою Правління Національного банку України від 11 вересня 2000 р. № 353. До цінних паперів також належать боргові інструменти, що випускає Банк міжнародних розрахунків - Fixed Rate Investmente at the BIS (FIXBIS). Medium-Term Instruments (MTI).

Основними умовами операції з купівлі-продажу дисконтних цінних паперів, що мають бути відображені у розпорядженні з фінансових питань, є:

- назва та напрям операції (купівля-продаж дисконтних цінних паперів);

- код International Securities Identification Number (ISIN), Committee on Uniform Securities Identification Pro cedures (CUSIP) або інший код, що дає змогу однозначно ідентифікувати цінні папери;

- параметри цінного папера (емітент, дата випуску в обіг, дата погашення, кредитний рейтинг, номінал);

- дата, починаючи з якої можливе дострокове погашення цінних паперів, і параметри дострокового погашення (для цінних паперів з можливістю дострокового погашення);

- кількість цінних паперів та їх сума за номіналом;

- курс, за яким здійснюється операція з купівлі-продажу цінних паперів, дисконт;

- дата валютування;

- портфель, у який придбаваються (з якого продаються) цінні папери;

- витрати, пов'язані з операцією (у разі наявності);

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

Основними умовами операції з купівлі-продажу купонних цінних паперів, що мають бути відображені у розпорядженні з фінансових питань, є:

- назва та напрям операції (купівля-продаж купонних

цінних паперів);

- код International Securities Identification Number (ISIN), Committee on Uniform Securities Identification Procedures (CUSIP) або інший код, що дає можливість однозначно ідентифікувати цінні папери;

- параметри цінного папера (емітент, дата випуску в обіг, дата погашення, кредитний рейтинг, номінал, ставка купона, періодичність сплати купона);

- дата, починаючи з якої можливе дострокове погашення цінних паперів, і параметри дострокового погашення (для цінних паперів з можливістю дострокового погашення);

- кількість цінних паперів та їх сума за номіналом;

- курс купівлі цінних паперів;

- накопичені проценти;

- дата валютування;

- дата сплати купона;

- витрати, пов'язані з операцією;

- платіжні інструкції, що мають відповідати стандартним платіжним інструкціям Національного банку та контрагента.

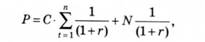

Вартість купонної облігації розраховується за формулою

де Р - вартість купонної облігації; С - купонні платежі; N - номінальна вартість облігації; г - очікувана дохідність облігації; п - строк погашення; і - періодичність купонних платежів. Вартість дисконтної облігації розраховується за формулою

де Р - вартість дисконтної облігації; г - очікувана дохідність облігації;

п - строк погашення; $ - номінальна вартість.

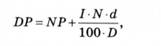

Брутто-ціна купонної облігації розраховується за формулою

де ПР - брутто-ціна; NP - нетто-ціна; / - купонна ставка; N - номінал облігації;

d - кількість днів, що пройшли з останньої дати сплати купона до дати валютування; 2> -база нарахування.

Модуль ІІІ. Системи регулювання валютно-кредитних відносин. Міжнародні фінансові організації. Співпраця України з МФО

Тема 8. Національні системи регулювання валютно-кредитних відносин

8.1. Сутність валютного регулювання. Валютна політика

Конвертованість валюти

Система курсоутворення

Накопичення золотовалютного резерву

Вплив обмінного курсу на економіку

8.2. Золотовалютні резерви Національного банку України

8.3. Валютні обмеження