Компанія підписала довгостроковий договір з Київським національним університетом ім. Т.Г. Шевченка на створення системи управління та моніторингу ризиків у платіжній системі УкрКарт. У рамках даної програми розроблені технічні завдання, специфікації і програмне забезпечення системи моніторингу ризиків, що відповідає вимогам міжнародних платіжних систем.

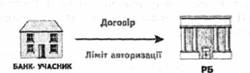

Для забезпечення безризикових розрахунків при міжбанківському обслуговуванні платіжна система УкрКарт застосувала технологію "Ліміт авторизації по коррахунку".

Суть запропонованої технології полягає в тому, що для здійснення міжбанківських розрахунків у платіжній системі банк-учасник відкриває кореспондентський рахунок у розрахунковому банку і самостійно визначає ліміт авторизації міжбанківських трансакцій по своїх картках.

Учасниками даної технології є: банки-учасники платіжної системи УкрКарт, Головний Процесинговий центр (ГПЦ УкрКарт), Розрахунково-кліринговий центр (РКЦ), Розрахунковий банк (РБ).

Міжбанківські авторизації по картках банку здійснюються, виходячи з залишку на коррахунку цього банку в розрахунковому банку з урахуванням дозволеного овердрафта. Усі міжбанківські операції проводяться з одночасною зміною фактичного ліміту авторизації [33].

У межах цього ліміту будуть здійснюватися операції по картках цього банку на інфраструктурі УкрКарт. Встановлений ліміт авторизації підтверджується розрахунковим банком, виходячи з фактичного залишку на коррахунку банку і наданого овердрафта. Надання овердрафта дозволить банку працювати в міжбанківському режимі безупинно до моменту поповнення свого кореспондентського рахунку.

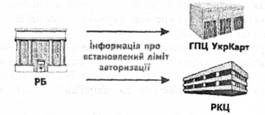

Розрахунково-кліринговий центр платіжної системи (РКЦ) надає банку статистичну інформацію, на підставі якої розраховується оптимальний (рекомендований) ліміт авторизації. Сформований прогноз дозволяє банку-учаснику найбільш точно визначити величину фактичного ліміту авторизації, що забезпечує безупинне обслуговування карток у платіжній системі УкрКарт [33].

Інформацію про встановлений ліміт авторизації розрахунковий банк передає в ГПЦ УкрКарт та РКЦ [33].

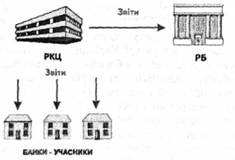

Якщо банк-учасник вичерпав свій ліміт, то ГПЦ УкрКарт блокує проведення міжбанківських видавничих трансакцій цього банку в платіжній системі УкрКарт. В цій ситуації авторизація еквайрингових міжбанківських операцій і внутрішньобанківських операцій по картках цього банку продовжується. Після поповнення банком-учасником платіжної системи свого кореспондентського рахунку в розрахунковому банку обслуговування продовжується в звичайному режимі Згідно з Регламентом платіжної системи, РКЦ формує необхідні звіти і розсилає їх у розрахунковий банк і банкам-учасникам [33].

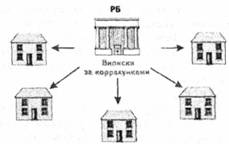

На підставі підсумкової клірингової відомості розрахунковий банк проводить взаєморозрахунки між банками, виходячи з чистої клірингової позиції кожного банку, і відправляє банкам виписки за їх кореспондентськими рахунками [33].

Після одержання вилиски від розрахункового банку, банк-учасник платіжної системи УкрКарт, у разі необхідності, здійснює поповнення свого кореспондентського рахунку.

4.2.6. Принципи роботи УкрКарт

Сьогодні ситуація на ринку пластикових карток характеризується загостренням конкурентної боротьби між банками. І робота платіжної системи УкрКарт орієнтована на те, щоб, враховуючи особливості кожного клієнта, допомогти інтегруватися до платіжної системи та надати банку додаткові переваги у конкурентній боротьбі за своїх клієнтів.

У своїй діяльності платіжна система УкрКарт керується наступними принципами:

Індивідуальний підхід до кожного клієнта (діяльність компанії спрямована, в першу чергу, на довгострокове співробітництво з клієнтами й індивідуальний підхід до кожного банку; забезпечення оптимального об'єднання сучасних технологій і передових розробок в області інформаційних технологій для реалізації бізнес-проектів банків-учасників платіжної системи УкрКарт).

Командний підхід (створення у колективі атмосфери, де кожна людина є важливою І невід'ємною частиною загальної справи, а кожен проект — результатом спільного творчого процесу).

Якість наданих послуг (робота кожного фахівця компанії орієнтована на найвищі вимоги стандартів якості. Успіхи АТ „УкрКарт" були високо відзначені за кордоном. На XXVII Міжнародній конвенції по якості, що проходила в жовтні 2002 року в Женеві, компанія була нагороджена міжнародним призом International Star Award Geneva).

Професіоналізм співробітників (компанія УкрКарт постійно підвищує рівень професіоналізму своїх фахівців).

Комплексне надання послуг - платіжна система УкрКарт надає банкам-учасникам всі види послуг, починаючи від консалтинга до створення платіжної системи банку з використанням різноманітних карткових продуктів. Банк отримує постійну інформаційну та технічну підтримку з боку платіжної системи. Запропоновані УкрКарт технології не виключають можливості подальшого обслуговування банку в міжнародних платіжних системах [33].

Переваги УкрКарт:

Гроші - вартість вступу в платіжну систему УкрКарт і тарифи за обслуговування банків значно нижчі, ніж у міжнародних системах.

Умови, які пропонує УкрКарт, значно зменшують поточні витрати банку і дозволяють розвивати та пропонувати своїм клієнтам більш конкурентноздатні карткові програми. Крім того, платіжна система пропонує банкам аутсорсинг програмного забезпечення і ряд технологічних ресурсів.

Час - механізм вступу до платіжної системи дозволяє банку в найкоротший термін стати повноправним учасником УкрКарт.

Компанією розроблений унікальний алгоритм роботи, що дозволяє в комплексі вирішити всі організаційні питання: придбання необхідного обладнання, організація каналів зв'язку, етапність упровадження проекту. Шлях від моменту подачі заявки на вступ у платіжну систему і до початку роботи на ринку пластикових карток складає 2-3 місяця.

Міжбанківський режим обслуговування - надає банкові право користуватися інтегрованою еквайринговою мережею, створеною зусиллями всіх банків-учасників УкрКарт, що забезпечує такі переваги:

- зменшуються витрати банку, пов'язані з розвитком власної термінальної мережі;

- з'являється додаткова стаття доходу - комісія за обслуговування на своїй інфраструктурі картодержателей інших банків-учасників УкрКарт;

- низькі комісійні по міжбанківському обслуговуванню порівняно з міжнародними платіжними системами [33].

Вступ в УкрКарт

Для вступу до платіжної системи банку необхідно заповнити стандартну форму-заявку, яка містить загальні відомості про банк, кількісні характеристики роботи банку з платіжними картками, імена контактних осіб з боку банку і т.п. Отримавши від банку заявку з проханням про вступ до УкрКарт, платіжна організація пропонує банку укласти Угоду про конфіденційність.

Після цього Банк виконує такі дії:

1. Знайомиться з проектом Договору про надання послуг, де визначені:

• послуги платіжної системи;

• послуги процесингового центру;

• послуги розрахунково-клірингового центру;

• послуги розрахункового банку.

2. Надає платіжній організації копії документів, що характеризують стан банку [33].

Платіжна організація розглядає отримані від банку документи і приймає рішення про членство банку в УкрКарт. У разі позитивного рішення платіжна організація та банк підписують Договір про надання послуг та Ліцензійну угоду. Банк отримує ліцензії на проведення емісії та/або еквайрингу карток платіжної системи УкрКарт. Після цього платіжна організація та банк розробляють та затверджують поетапний план впровадження проекту.

Велику увагу УкрКарт приділяє питанням навчання фахівців банків-учасників платіжної системи. З цією метою в 2002 році було відкрито новий напрямок діяльності - УкрКарт АКАДЕМІЯ*

УкрКарт АКАДЕМІЯ організовує семінари і конференції, на яких слухачі дізнаються про тенденції розвитку ринку пластикових карток, навчаються технологіям роботи в платіжній системі УкрКарт, разом із провідними спеціалістами банків здійснюється обмін досвідом.

Особливу увагу УкрКарт АКАДЕМІЯ приділяє проведенню спільних семінарів і навчальних курсів з міжнародними навчальними центрами АСІ Woldwide Int., Hewllett Packard, а також тематичних семінарів з міжнародними платіжними системами MasterCard Int. та Visa Int.

Найближчим часом через VPN - УкрКарт буде наданий доступ до ресурсу www.ukrcardonline.com.ua для технологічної підтримки банків-учасників платіжної системи.

AT „УкрКарт** - платіжна організація, яка розвиває міжбанківську платіжну систему „УкрКарт" на українському ринку. В даний час учасниками цієї платіжної системи є 25 українських банків. Еквайрингова мережа платіжної системи нараховує більше 100 банкоматів, розташованих практично у всіх регіонах України, емітовано більше 80 тис. платіжних карток.

Сьогодні в банківській сфері України функціонують внутріїпньодержавні та міжнародні платіжні системи.

На 1 січня 2006 р. в Україні більш як 100 банків (63% загальної кількості) є членами внутрішньодержавних і міжнародних шіатіжних систем, здійснюють емісію та еквайринг гшатіжних карток. Загальна кількість платіжних карток, емітованих українськими банками за 2005 рік, збільшилась на 45% і становить 24,8 млн. штук. Кількість банкоматів, що обслуговують платіжні картки, за цей період збільшилась на 39,7%, платіжних терміналів - на 26,8%, імпринтерів - на 18%

Порівняно з 2004 роком кількість операцій із застосуванням платіжних карток, емітованих українськими банками, збільшилась майже на 86,5 мільйона і становить 324,4 мільйона, при цьому сума операцій за платіжними картками зросла майже на 36 млрд. гривень - до 99,7 млрд. гривень.

Інфраструктура приймання платіжних карток розвивається значно повільніше, ніж їх емісія, і тому потребує подальшого розширення. Кількість платіжних терміналів у розрахунку на мільйон осіб населення України станом на 1 січня 2006 р. становила 903 одиниці, з них кількість торговельних терміналів - 604 одиниці. Цей показник в Україні порівняно з країнами Європейського Союзу значно менший (за даними Європейського центрального банку, на кінець 2003 року працювало 13678 терміналів, які приймають картки з дебетовою функцією).

На розвиток безготівкових розрахунків з використанням платіжних карток в Україні негативно впливають:

- низький рівень купівельної спроможності населення;

- незацікавленість населення у користуванні платіжними картками;

- недостатньо розвинута інфраструктура обслуговування платіжних карток;

- необхідність значних капіталовкладень для впровадження систем карткових розрахунків;

- незацікавленість торговців у впровадженні безготівкових форм розрахунків через необхідність сплати комісійних еквайринговим установам, додаткові витрати на придбання і обслуговування обладнання та навчання персоналу,

- відсутність кредитних історій у фізичних осіб, що стримує впровадження кредитних схем розрахунків за платіжними картками.

Перевірте свої знання

1. Яка мета створення і особливості системи НСМЕП?

2. З яких основних елементів складається структура НСМЕП?

3. У чому полягають функції Платіжної організації, членів та учасників НСМЕП?

4. Які обоє 'язки покладені на ГПЦ та РПЦ?

5. Що входить до складу АПК?

6. Які функції виконує картка НСМЕП?

7. Які бувають Електронні "гаманці" і хто їх використовує?

8. Хто може бути власником Електронних "чеків"?

9. Як і кому видається анонімний "гаманець "?

10. Які фінансові операції можуть виконуватися держателями карток НСМЕП?

11. Які нефінансові операції можуть виконуватися держателями карток НСМЕП?

12. Які переваги системи Інтернет—платежів НСМЕП?

13. За якою схемою відбуваються розрахунки в системі Інтернет-платежів НСМЕП?

14. Які нефінансові операції можуть виконуватися з картками НСМЕП в банку-ем ітенті ?

15. Що може дати банкам участь в системі Інтерплат?

16. Які основні напрямки діяльності УкрКарт?

17. Які функції учасників платіжної системи УкрКарт?

18. Які основні функції виконує ГПЦ УкрКарт ?

19. Дайте характеристику карткам УкрКарт—Стандарт та УкрКарт— Маезіго"

20. Назвіть переваги зарплатних проектів для їх учасників: банку, підприємства та працівників підприємства

21. Яку технологію застосувала платіжна система УкрКарт для забезпечення безризикових розрахунків при міжбанківському обслуговуванні?

22. Якими принципами керується УкрКарт у своїй діяльності?

23. Хто виконує функції розрахункового банку в платіжній системі УкрКарт?

Тема 5. ЕЛЕКТРОННІ МІЖБАНКІВСЬКІ РОЗРАХУНКИ В УКРАЇНІ

5.1. Загальні вимоги щодо функціонування систем між банківських розрахунків

5.2. Система електронних міжбанківських платежів

5.2.1. Завдання та функції СЕП НБУ

5.2.2. Структура СЕП НБУ

5.2.3. Організація роботи внутрішньобанківської платіжної системи

5.2.4. Обмін платіжними документами в СЕПНБУ

5.2.5. Організація роботи в системі термінових переказів

5.2.6. Характеристика моделей обслуговування консолідованого кореспондентського рахунку в СЕМП