Ефективне функціонування фінансової системи в Україні, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від організації фінансових взаємовідносин.

Ці взаємовідносини відбуваються через систему державних органів та інститутів за допомогою форм і методів організації управлінської діяльності.

Така діяльність зумовлена історичними, економічними та політичними умовами розвитку держави і підпорядковується фінансовій політиці. У фінансових взаємовідносинах вирізняють об'єкти і суб'єкти управління (табл. 2.1).

Таблиця 2.1

Система фінансових відносин в Україні

№ | Суб'єкти фінансових відносин | Вид фінансових відносин |

1 | Держава і підприємства | Платежі до державного бюджету Відрахування до різних фондів державного, регіонального та галузевого рівня Бюджетне фінансування |

2 | Підприємства різних типів і організаційно-правових форм | Платіжні зобов' язання постачальників і покупців Штрафні санкції та неустойки за порушення договірної дисципліни Фінансова винагорода за виконання особливих вимог замовника |

3 | Підприємство і його структурні підрозділи | Обслуговування господарських зв'язків, |

4 | Підприємство і його працівники | Матеріальне стимулювання працівників |

5 | Державні органи різних рівнів управління | Розподіл диференціальної ренти Фінансування природничо-охоронних заходів Фінансування регіонів, територіально-виробничих комплексів |

6 | Держава і організації та установи | Бюджетне фінансування Система оподаткування |

7 | Держава і населення | Пенсії, допомоги, стипендії, соціальні виплати, податки, лотереї, вклади на депозити тощо |

Об'єктами управління є різні форми та методи фінансових відносин. Суб'єктами - ті організаційні структури, які здійснюють управління (державні фінансові органи, фінансові відділи підприємств та ін.). Сукупність усіх організаційних структур, що виконують управління фінансами, становить фінансовий апарат.

Основним завданням органів управління фінансовою системою в державі є забезпечення злагодженості функціонування окремих сфер і ланок фінансових відносин. Це досягається шляхом чіткого розподілу функцій і повноважень між фінансовими органами й інституціями.

В управлінні фінансами розрізняють декілька функціональних складових: планування, стратегічне й оперативне управління та контроль.

Планування посідає важливе місце в системі управління фінансами. Його об'єктом є фінансова діяльність держави та суб'єктів господарювання, а результатом - складання фінансових планів. У процесі планування держава та суб'єкти господарювання оцінюють стан своїх фінансів, виявляють

можливість збільшення фінансових ресурсів, розробляють напрямки їх ефективного використання.

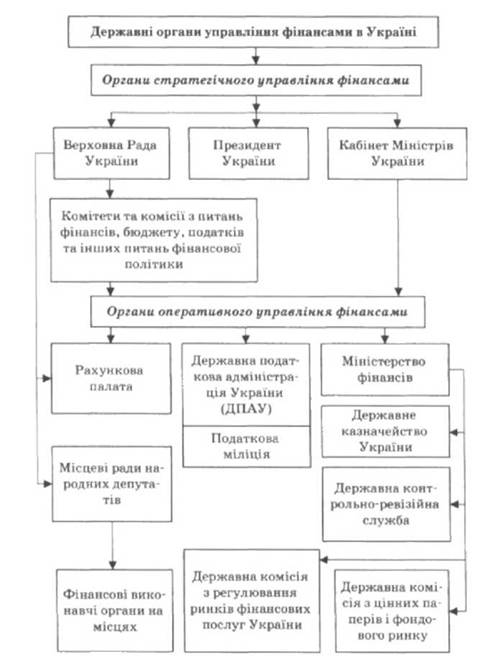

У системі органів управління фінансами доцільно виокремлювати органи стратегічного й оперативного управління фінансами (рис. 2.6).

Рис. 2.6. Система управління державними фінансами в Україні

Стратегічне управління - це загальне управління фінансами, що поєднує дії, розраховані на довгострокову перспективу і вирішення глобальних завдань розвитку фінансової системи країни.

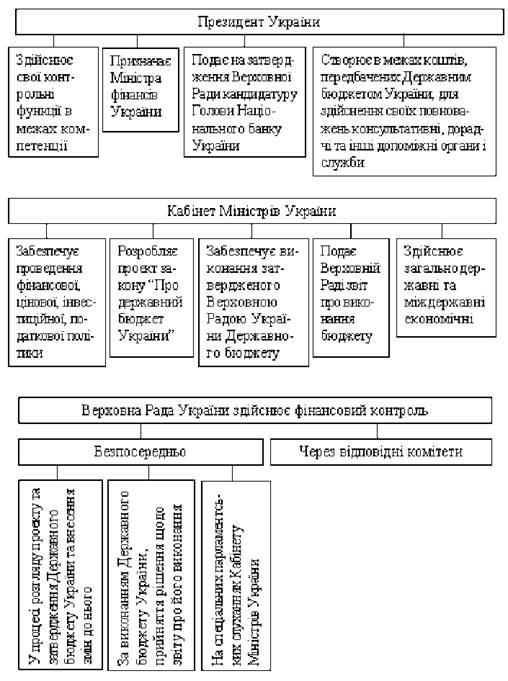

Стратегічне управління виявляється у визначенні фінансових ресурсів шляхом прогнозування на майбутнє, встановлення обсягів фінансових ресурсів на реалізацію цільових програм тощо; здійснення вищими органами державної влади та управління (Президентом України, Верховною Радою України, Кабінетом Міністрів України), див. рис. 2.7. До сфери безпосереднього державного управління належать лише державні фінанси.

Рис. 2.7. Функції вищих державних органів влади у фінансовій сфері

У сфері управління фінансами до повноважень Верховної Ради України належать: розгляд проекту та затвердження закону про Державний бюджет України, контроль за виконанням Державного бюджету, ухвалення рішення щодо звіту про його виконання, розгляд і затвердження усіх законодавчих актів, котрі стосуються фінансової системи та фінансової політики в країні, контроль за їх виконанням, використанням позик, одержаних Україною, утвердження усіх рішень, пов'язаних із фінансовою політикою держави.

У сфері управління фінансами головними повноваженнями Кабінету Міністрів України є: розробка та реалізація стратегічних напрямів єдиної державної фінансової політики, проекту закону про Державний бюджет України, забезпечення виконання затвердженого Верховного Радою Державного бюджету України та подання звіту про його виконання, забезпечення виконання усіх законів, що стосуються фінансової політики держави.

Оперативне управління фінансами - це управління фінансами, що становить сукупність заходів, розроблених на основі оперативного аналізу фінансової ситуації, фінансового планування, контролю та регулювання, складання й виконання фінансових планів. Оперативне управління фінансами - головна функція апарату фінансової системи держави: Міністерства фінансів України, Державного казначейства України, Державної податкової адміністрації України, фінансових управлінь (відділів), міністерств, відомств, місцевих рад, фінансових служб підприємств та організацій.

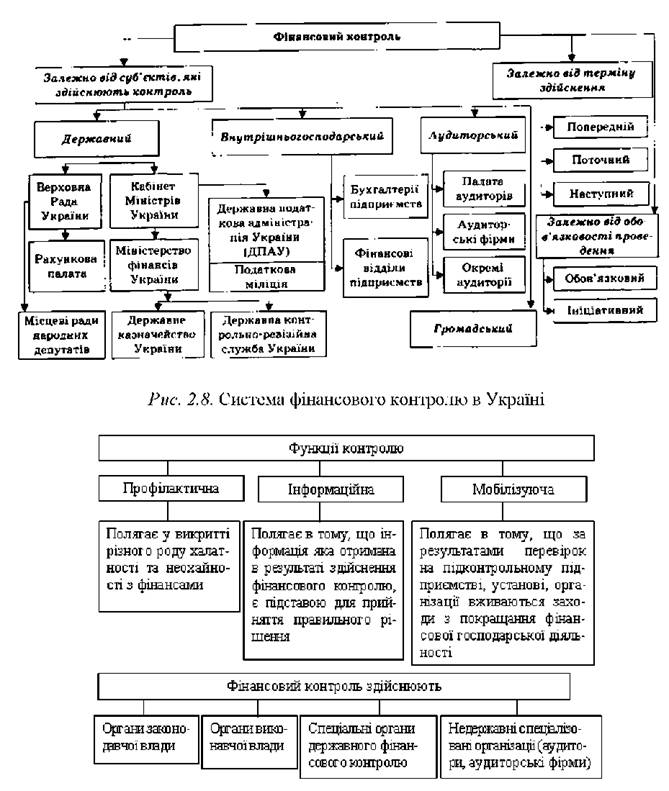

Фінансовий контроль є завершальною стадією управлінського процесу, що складається з трьох взаємопов'язаних елементів: прогнозування або планування, регулювання та контролю. Оскільки фінансовий контроль - складова фінансових відносин, він відіграє специфічну роль індикатора розподільних відносин, дія якого втілюється в контрольній функції фінансів.

Формально об'єктами фінансового контролю вважають фінансові показники діяльності всіх суб'єктів економічних відносин: дохід, прибуток, собівартість, витрати обігу, рентабельність, податкові платежі. Водночас фактичним об' єктом фінансового контролю є сукупний процес фінансово-господарської діяльності.

Суб'єктами фінансового контролю є, з одного боку, як державні, так і недержавні структури контролю, з іншого боку - підприємства всіх форм власності та фізичні особи.

Фінансовий контроль як економічна категорія поділяється на види за певними критеріями. Залежно від суб' єктів, які виконують фінансовий контроль, вирізняють державний, внутрішньогосподарський, аудиторський (незалежний), громадський, фінансовий контроль (рис. 2.8). Функції фінансового контролю в управлінні державними фінансами розкриті на рис. 2.9.

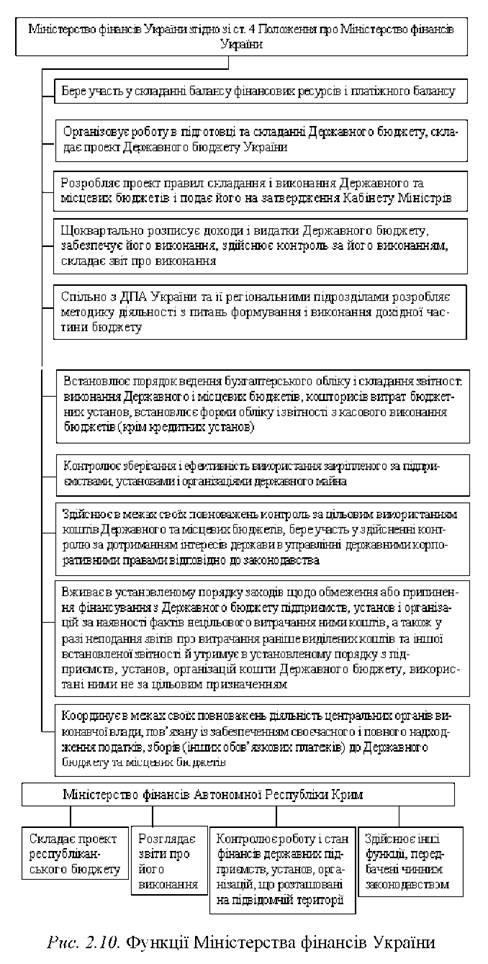

Від імені держави організаційну роботу з виконання чинного законодавства проводять фінансові органи. Систему фінансових органів очолює Міністерство фінансів. Воно несе відповідальність за фінансове становище держави, розробку та реалізацію фінансової політики. Для оперативного керівництва створюється колегія, яку затверджує Кабінет Міністрів України.

Рис. 2.9. Функції органів фінансового контролю

На колегії розглядаються проекти нового фінансового законодавства, звіти керівних працівників міністерства та підзвітних йому фінансових органів, проекти бюджету і питання контролю за його виконанням. В апараті міністерства створюються управління і відділи. На Міністерство фінансів покладені такі основні функції:

- підготовка проекту державного бюджету України, подання його до Кабінету Міністрів, а після схвалення урядом - до Верховної Ради;

- організація виконання бюджетів, підготовка звіту про його виконання та подання звіту на затвердження до Верховної Ради;

- розробка проектів нового фінансового законодавства та нормативних актів із фінансових питань;

- обґрунтування основних положень фінансової політики держави і подання на розгляд уряду і Верховної Ради України концепції бюджетної та податкової політики;

- розгляд і реалізація управлінських рішень, пов' язаних із використанням фінансових ресурсів;

- здійснення контролю за дотриманням фінансового законодавства всіма органами управління;

- керівництво оперативною роботою фінансових органів різних рівнів;

- контроль, ревізія, перевірка фінансово-господарської діяльності всіх державних організацій, установ і підприємств, див. рис. 2.10.

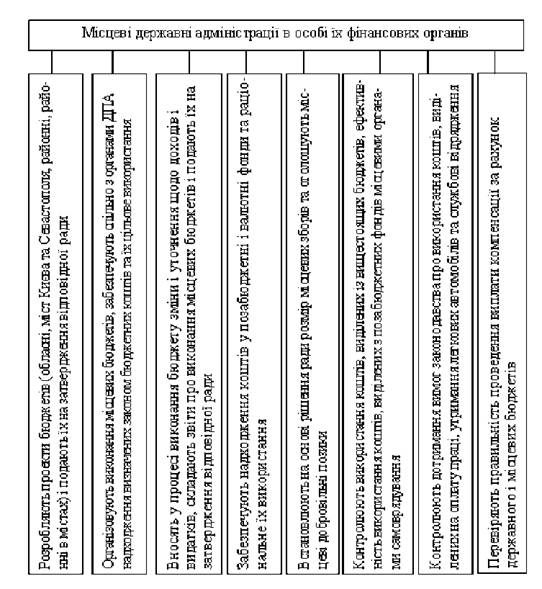

Фінансові органи державної адміністрації, а також виконкомів місцевих рад базового рівня виконують свої функції відповідно до чинного законодавства.

Управління фінансами підприємств здійснюють їхні фінансові служби. Відповідно функціонують фінансові підрозділи і на рівні міністерств та відомств. Їхні повноваження дещо різняться щодо підприємств різних форм власності, див. рис. 2.11.

До органів, що здійснюють управління окремими ланками фінансової системи України, належать також Контрольно-ревізійна служба, Державне казначейство, Державна податкова адміністрація, Національний банк України, Державна комісія з цінних паперів і фондового ринку, Пенсійний фонд, Міжбанківська валютна біржа, Рахункова палата. Їхні права та обов' язки визначаються відповідними законами.

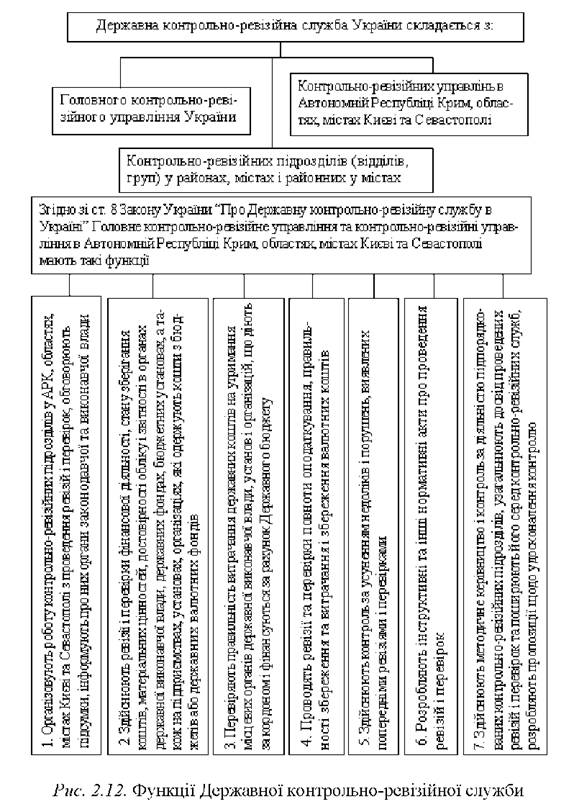

Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. Вона здійснює ревізії фінансових органів з питань складання і виконання бюджету, є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів, проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба має регіональну структуру, ідентичну системі Міністерства фінансів, див. рис. 2.12.

Рис. 2.11. Функції Місцевих державних адміністрацій

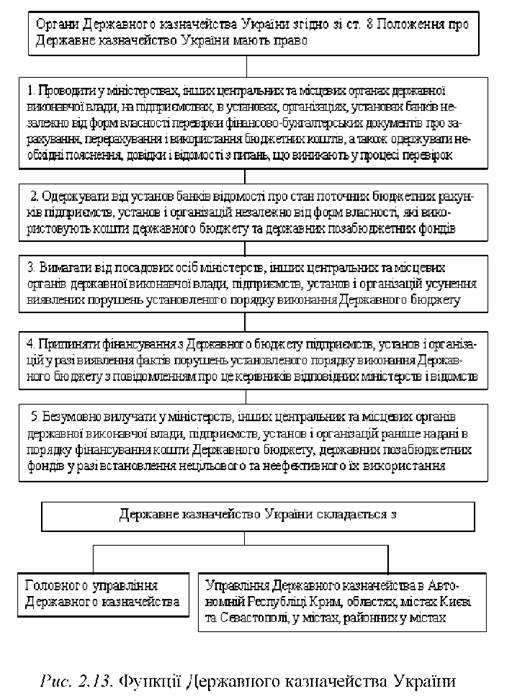

Державне казначейство створено з метою забезпечення повного і своєчасного виконання Державного бюджету. Оскільки об'єкти фінансування з центрального бюджету держави розташовані по всій території країни, то здійснювати їх обслуговування з єдиного центру украй складно. Казначейство має таку саму регіональну структуру, як і Міністерство фінансів. Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками важливості того чи іншого об'єкта фінансування і місця його розташування (див. рис. 2.13).

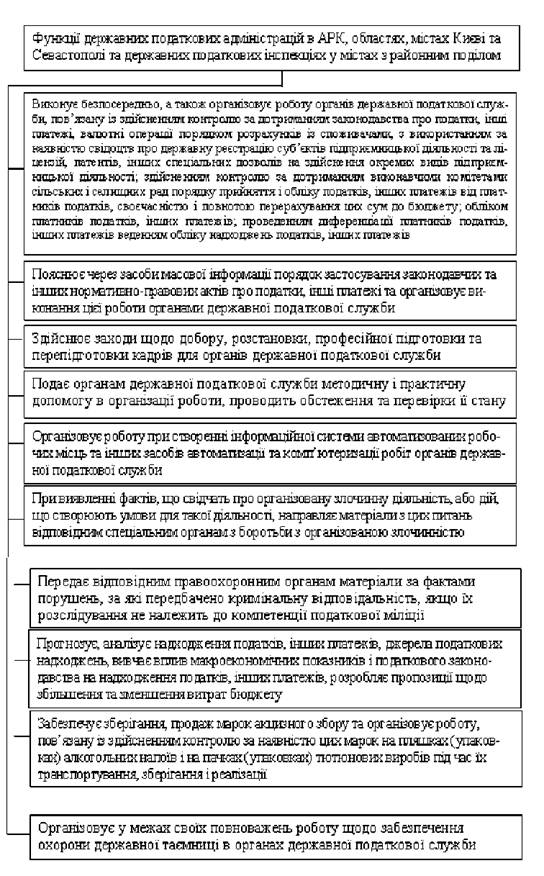

Державна податкова адміністрація організовує справляння податків та контроль за дотриманням податкового законодавства. На неї покладені такі основні функції:

- розроблення проектів податкового законодавства;

- проведення масово-роз'яснювальної роботи серед платників податків;

- облік платників податків та надходжень їх до бюджету;

- контроль за правильністю обчислення податків та інших обов'язкових платежів і своєчасністю їх сплати;

- накладення штрафних санкцій та адміністративних стягнень на порушників податкового законодавства;

- міжнародне співробітництво у сфері оподаткування (див. рис. 2.14).

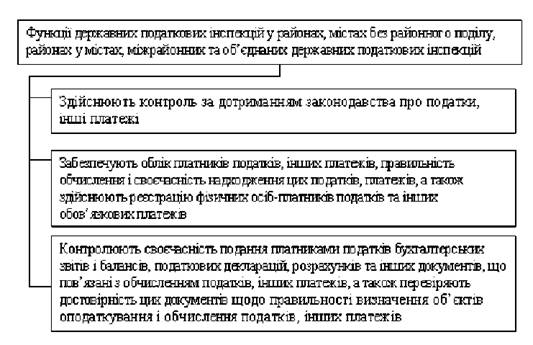

Регіональна структура податкової адміністрації аналогічна системі Міністерства фінансів. Вищою її ланкою є Головна державна податкова адміністрація. Вона розробляє проекти податкового законодавства і організовує податкову роботу та діяльність податкових органів у країні.

Регіональними органами є податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі та податкові інспекції в районах і містах обласного підпорядкування. Податкові адміністрації в областях і містах з районним поділом виконують організаційні й консультаційні функції. Безпосередню податкову роботу ведуть податкові інспекції в районах і містах (без районного поділу). Вони здійснюють облік усіх платників, що перебувають на даній території і контролюють їх розрахунки з бюджетом.

Рис. 2.14. Функції Державних податкових адміністрацій

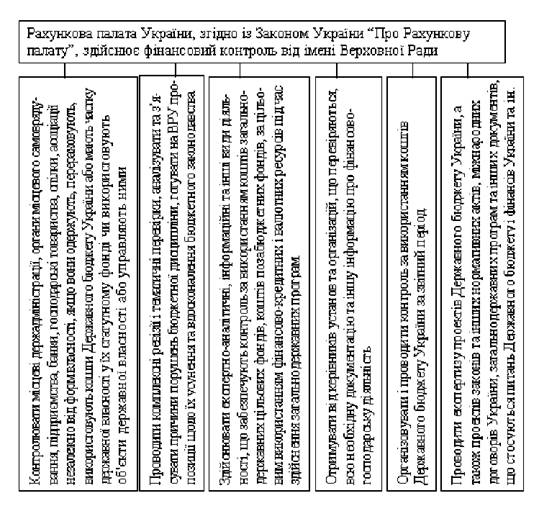

Рахункова палата України створена з метою здійснення позавідомчого контролю за складанням і виконанням бюджету держави, аналізу бюджетної політики держави, контролю у сфері державного кредиту. Вона відіграє роль експертного органу, складаючи відповідні висновки і даючи рекомендації з питань фінансової діяльності органів управління. Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Рахункова палата здійснює контроль з позицій макроекономічного фінансового регулювання і дійовості фінансової політики, див. рис. 2.15.

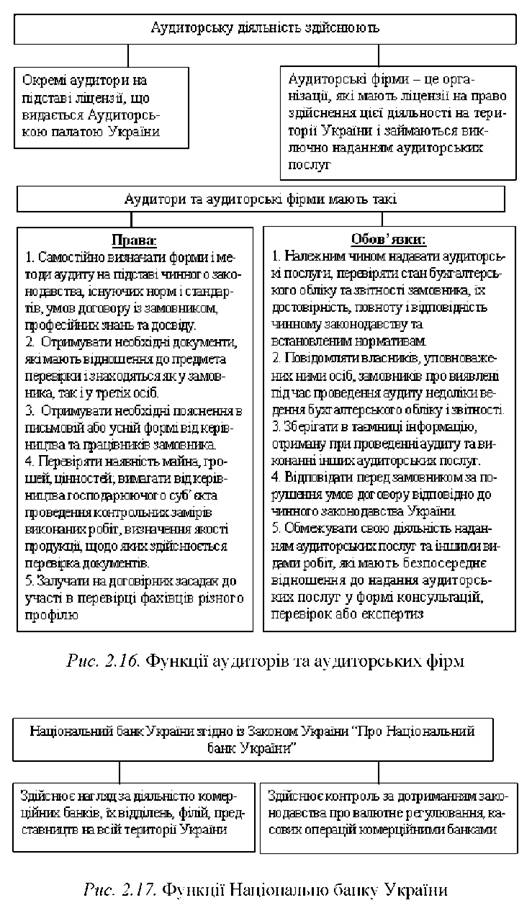

Аудиторська палата, хоча і не є фінансовим органом, організовує незалежний фінансовий контроль. Вона видає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб' єктів господарювання і дають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності фінансової звітності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Водночас, аудиторські фірми несуть відповідальність за правильність аудиторського висновку, оскільки після їх перевірок податкова і фінансова звітність перевіряється відповідними органами фінансового контролю, див. рис. 2.16.

Рис. 2.15. Функції Рахункової палати

Національний банк України (НБУ) здійснює емісію грошей, які є інструментом фінансових відносин, і регулює грошовий обіг у країні. Важливе завдання НБУ - організація ефективного функціонування кредитної системи. Він проводить реєстрацію комерційних банків і видає ліцензії на окремі види банківських операцій (наприклад, валютні операції). НБУ здійснює нагляд за діяльністю комерційних банків за допомогою встановлення економічних нормативів (мінімального розміру статутного фонду, показників ліквідності й платоспроможності та ін.) і розмірів обов' язкових резервів. Важлива його функція в банківській системі - забезпечення проведення міжбанківських розрахунків та кредитування комерційних банків, тобто він є банком банків.

Національний банк проводить значну роботу з обслуговування уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу, організовує касове виконання бюджету, проводить міжнародні розрахунки держави. Національний банк здійснює валютне регулювання і визначає офіційні курси валют чи валютні коридори, див. рис. 2.17.

Комерційні банки формують банківську систему і виконують такі основні функції: акумуляція тимчасово вільних коштів юридичних і фізичних осіб; проведення безготівкових розрахунків; касове обслуговування готівкового обігу; кредитування; агентські та інші послуги клієнтам банку. В умовах ринкової економіки комерційні банки - це серцевина фінансової системи, вони виконують роль кровоносної мережі в економіці. Концентруючи значну масу фінансових ресурсів і спрямовуючи кредитні потоки, вони відіграють провідну роль у розвитку кожної країни. Тому економічна та фінансова потужність країни визначається, насамперед, потенціалом її банківської системи.

Розрізняють два типи комерційних банків: універсальні й спеціалізовані. Універсальні здійснюють усі види банківських операцій. Спеціалізовані банки проводять тільки окремі види операцій або обслуговують певні галузі. Більшість банків в Україні є універсальними. До спеціалізованих банків належать ощадні, інвестиційні, іпотечні та інші види банків.

Міжбанківська валютна біржа проводить торги з купівлі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції як на національну, так і на іноземні валюти. Крім того, операції з купівлі-продажу валют здійснюються на міжбанківському валютному ринку.

Страхові компанії укладають угоди на страхування, приймають страхові платежі й виплачують страхові відшкодування, інвестують тимчасово вільні кошти. Вони розробляють форми, види й умови страхування, установлюють розміри страхових тарифів.

Державна комісія з цінних паперів та фондового ринку організовує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг. Забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія контролює діяльність суб' єктів ринку цінних паперів - емітентів, інвесторів, фінансових посередників, фондових бірж - відповідно до чинного у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення - організація функціонування вторинного ринку. Однак, з одного боку, через неї може здійснюватися і первинне розміщення цінних паперів, а з іншого боку, і вторинний ринок може функціонувати поза біржею. Розрізняють біржовий і позабіржовий обіг цінних паперів.

Виступаючи центром торгівлі цінними паперами, фондова біржа є індикатором ділової активності й проводить котирування акцій. Цим створюється система незалежної і досить об' єктивної оцінки діяльності акціонерних товариств. Тому бюлетені фондових бірж відіграють дуже важливе значення у функціонуванні фінансової системи та економіки країни.

На ринку цінних паперів важливу роль виконують фінансові посередники. За дорученням емітентів вони здійснюють випуск та розміщення цінних паперів на фінансовому ринку, а також проводять операції з купівлі цінних паперів на підставі угод з інвесторами. Діяльність фінансових посередників ґрунтується на їх інформованості та глибоких знаннях ринку цінних паперів.

Пенсійний фонд створений з метою акумуляції і раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує функції нарахування пенсій і здійснення їх виплат. Пенсійний фонд як орган управління має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

Фонди соціального страхування та Українська державна інноваційна компанія виконують аналогічні функції щодо відповідних цільових фондів.

Тема 3. СТАНОВЛЕННЯ ТА РОЗВИТОК ФІНАНСОВОЇ НАУКИ

3.1. Концепції державних фінансів у фундаментальних економічних теоріях

3.1.1. Попередники англійської класичної політекономії

3.1.2. Фінансові концепції англійської класичної політекономії. Адам Сміт і Давід Рікардо

Державні видатки як непродуктивні витрати суспільства

Мінімальні податки та їх раціоналізація

Основний і оборотний капітал

3.1.3. Фінансові теорії історичної школи Німеччини

Фрідріх Ліст - засновник історичної школи Німеччини