Протягом 90-х років XX ст. на постсоціалістичних теренах відбулися докорінні зміни у дослідженні та викладанні фінансової науки. Вони об' єктивно обумовлені зміною суспільно-економічного ладу, переходом від системи централізованого директивного планування і управління народним господарством до ринкової економіки. З нею (зміною) пов' язані зникнення попереднього об' єкта дослідження економічних наук в умовах державного соціалізму і виникнення нового - функціонуючої ринкової економіки. Ці процеси супроводжуються формуванням громадянського суспільства, створенням правової держави, розвитком демократії.

У нових соціально-економічних умовах доводиться шукати нові підходи до вирішення гострих економічних і соціальних проблем. Перед економічними науками, у тому числі фінансовою, постають важливі питання про напрямки і засоби зміцнення фінансової системи, наповнення державного бюджету, зміцнення національної валюти та ін.

Зміна об' єкта дослідження неминуче потягла за собою і зміну попередніх уявлень про становлення та розвиток радянської фінансової науки, призвела до вироблення нових поглядів вітчизняних науковців у галузі фінансів.

Насамперед, йдеться про критичний перегляд основних положень радянської фінансової науки. "У вітчизняній фінансовій науці радянського періоду, - зазначає В. Л. Андрущенко, - дві ідеї посідали центральне місце в фінансовій теорії: ідея відносин та ідея додаткової (фінансової) експлуатації, хоч на самому Заході вони залишались на узбіччі основних течій фінансової думки". У марксистських визначеннях фінансів як відносин допускалися лише варіації: відносини економічні, грошові, суспільні, специфічні, виробничі. Критику таких визначень фінансів В. Андрущенко будує на тому, що свого часу концепція відносин стала бастіоном затратної економіки в державних фінансах. На думку вченого, поняття відносин не піддається рахунку, не передбачає критеріїв виміру ефективності, а тому перетворюються на теоретичне запрошення до марнотратства. Трактування державних фінансів як імперсональних відносин не відображає фундаментальних економічних характеристик фінансових явищ: кількісної вимірності, обмеженості ресурсів, порівняності якісного стану державних фінансів, ризику й невизначеності.

Альтернатива марксистським поглядам у формі немарксистських визначень сутності фінансів передбачає обов' язкове врахування зазначених вище характеристик.

Відповідно до них В. Л. Андрущенко визначив державні фінанси як сукупність завжди лімітованих грошових коштів у розпорядженні державних властей та супутньої їм інституційно-організаційної діяльності.

Важливим моментом у новітніх уявленнях вітчизняних учених про розвиток фінансової науки стало введення у її визначення поняття "парадигма", яка для дослідників виконує роль "незримого коледжа". На думку В. Л. Андрущенка, сучасна парадигма західної фінансової науки характеризується такими рисами:

- за способом дослідження - методологічним індивідуалізмом, що передбачає аналіз фінансових явищ крізь призму поглядів, поведінки, інтересів індивідуумів;

- за розумінням природи фінансів - інтерпретацією державних фінансів як грошової субстанції, двоєдиної в своїй схожості й відмінності щодо інших грошових форм;

- за соціальною спрямованістю - відмовою від старомодних уявлень про фіскальну експлуатацію народних мас державою;

- за етикою наукової полеміки - визнанням суперечливості й бага-товаріантності наукового пізнання дійсності, толерантним ставленням до протилежних точок зору.

Запропоноване також нове розуміння функцій державних фінансів у новій термінологічній версії: розподільчо-аллокаційна; дистрибутивно-трансфертна; стабілізаційно-регламентуюча.

Типове радянське трактування суті фінансів як безсуб'єктних відносин піддав критиці професор О. Д. Василик. У зв' язку з цим переосмислюються зміст та завдання фінансової науки. Відомі українські науковці

О. Д. Василик та С. В. Мочерний суть фінансової науки визначають таким чином: це наука, яка вивчає діяльність держави, підприємницьких структур, організацій і окремих громадян, пов' язану зі створенням і використанням фондів фінансових ресурсів у конкретних історичних умовах, а також закони і закономірності цих фінансових явищ і процесів у їхній взаємодії. Вивчення зазначених проблем пов' язується з обмеженістю розмірів фінансових ресурсів в економіці, а звідси - з їх ефективним використанням для повнішого задоволення потреб суспільства на основі застосування досконалих методів мобілізації фінансових ресурсів. На думку вчених, фінансова наука має дати відповідь на важливе питання: як і в яких формах слід створювати й використовувати фонди фінансових ресурсів для загальнолюдських потреб. Однак шляхи його вирішення залежать від умов, що склалися в країні, рівня економічного розвитку суспільства, форми власності, структури економіки, соціального складу населення, рівня інтеграції у світову економіку та ін. Загальна мета фінансової науки - пізнання дії об' єктивних законів і закономірностей у сфері фінансів, передавання результатів наукових досліджень для практичного використання. Фінансова наука, фінансове право і фінансова політика розглядаються як напрямки дослідження фінансових проблем для всебічного вивчення фінансів.

Щодо змісту фінансової науки, то науковці вважають, що вона складається з таких розділів: наука про державний бюджет; наука про державні доходи і видатки; наука про фінанси підприємницьких структур; наука про державний кредит; наука про місцеві фінанси, страхування та ін.

Водночас у літературі зазначається, що традиційних поглядів на фінанси та фінансову науку ще й нині дотримується деяка частина вітчизняних учених.

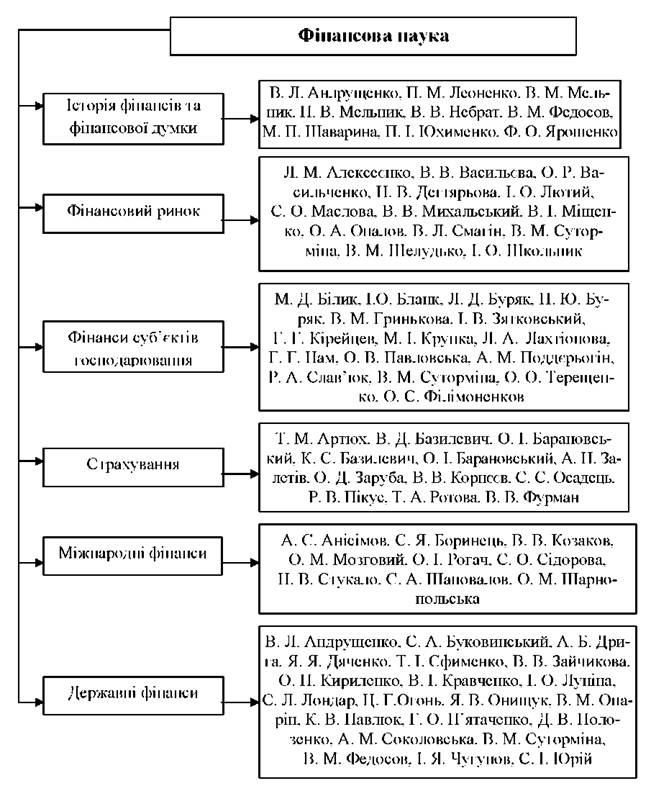

Наукові інтереси сучасних вітчизняних вчених наведені у розрізі таких складових: історія фінансів та фінансової думки, фінансовий ринок, фінанси суб'єктів господарювання, страхування, міжнародні та державні фінанси.

У галузі історико-фінансових досліджень постсоціалістичного періоду назвемо навчальні посібники К. С. Бельського "Финансовое право: наука, история, библиография" (1995), В. М. Пушкарьової "История мировой и русской финансовой науки и политики" (1997, 2005), розділи В. М. Соко-линського та В. Є. Маневича про розвиток фінансової науки відповідно у п'ятому і шостому томах "Всемирной истории экономической мысли" (1994, 1997), монографію В. Л. Андрущенка "Фінансова думка Заходу в XX столітті" (2000). У цих працях вперше з нових теоретичних позицій піднімаються питання про глибинні відмінності між світовою і радянською фінансовою наукою, здійснюється критичне переосмислення розвитку фінансової науки в умовах державного соціалізму. Водночас констатується факт втрати актуальності і плідності ведення дискусій за старої проблематики, відсутність глибоких теоретичних праць вітчизняних вчених у галузі фінансів у сучасний перехідний період до ринкової економіки.

Рис. 3.3. Основні представники фінансової науки України та їхні наукові інтереси (початок ХХІ ст.)

На завершення вважаємо за доцільне навести хронологію фінансової думки України на етапах її становлення та розвитку:

Тема 4. ФІНАНСОВА ПОЛІТИКА

4.1. Сутність, типи та напрямки фінансової політики

4.2. Складові фінансової політики держави

4.3. Забезпечення реалізації фінансової політики

4.4. Фінансова політика суб'єктів господарювання

Тема 5. ДЕРЖАВНІ ФІНАНСИ

5.1. Зміст і склад державних фінансів. Державні доходи і державні видатки

5.2. Державний бюджет: суть та призначення

5.3. Бюджетна система та державний устрій держави