Основні терміни та поняття

Бюджет, бюджетний дефіцит, бюджетна класифікація, бюджетний процес, бюджетна система, видатки бюджету, дотації, доходи бюджету, дефіцит бюджету, доходи від операцій із капіталом, зведений бюджет, неподаткові надходження, офіційні трансферти, принципи бюджетної системи, податкові надходження, субвенція, субсидія, цільові фонди.

5.1. Зміст і склад державних фінансів. Державні доходи і державні видатки

Державні фінанси є найважливішим елементом фінансової системи держави. Через них держава впливає на економічний і соціальний розвиток країни загалом та окремих її регіонів і соціальних груп населення.

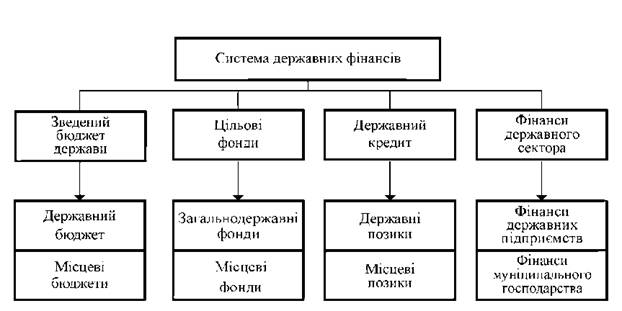

До складу державних фінансів входять:

- державний бюджет;

- фонди цільового призначення;

- державний кредит;

- фінанси державного сектора.

Державний бюджет - це основний фінансовий план держави, що має силу закону. За допомогою державного бюджету держава мобілізує кошти, необхідні для забезпечення розвитку країни та витрачає їх з метою виконання своїх функцій.

Фонди цільового призначення - це централізовані фонди грошових коштів, що утворюються поза державним бюджетом для реалізації прав громадян на пенсійне і соціальне забезпечення та соціальне страхування.

Державний кредит передбачає залучення коштів державою на позиковій основі. Залучені таким чином кошти спрямовуються в бюджет для використання через видатки на конкретні проекти.

Фінанси державного сектора об'єднують фінанси державних підприємств і муніципального господарства.

Система державних фінансів зображена на рис. 5.1.

Функціонування державних фінансів характеризується державними доходами та державними видатками.

Рис. 5. 1. Система державних фінансів

Державні доходи - це усі податкові, неподаткові та інші надходження на безповоротній основі, залучення яких передбачено законодавством України. Державні доходи виражають економічні відносини, що виникають у процесі формування загальнодержавних фондів грошових ресурсів. Об'єктом цих відносин є валовий внутрішній продукт, а суб'єктами - держава, з одного боку, та підприємства й організації, населення - з другого. Основним джерелом формування доходів є валовий внутрішній продукт. Також джерелом формування доходів держави інколи є національне багатство, а саме: доходи від приватизації державної й муніципальної власності, від продажу золотовалютного запасу, природних ресурсів та інших національних цінностей. Іншими способами поповнення доходів держави бюджету можуть бути внутрішні й зовнішні займи та емісія грошей. Тимчасово вільні грошові кошти юридичних осіб, заощадження населення, іноземний капітал відображають кредитний метод формування державних доходів, який передбачає повернення позик та платність за їх використання. Тому засоби, що мобілізуються на основі державних позик, необхідно розглядати не як джерело формування доходної частини бюджету, а як спосіб тимчасового поповнення бюджетного фонду. Аналогічно слід характеризувати й грошову емісію, яку держава застосовує в термінових випадках, коли вона не має змоги отримати відповідні доходи та позики, а фінансування державних витрат є невідкладними.

Основною ланкою державних фінансів є державний бюджет.

Доходи Державного бюджету України класифікуються за методами залучення коштів:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій із капіталом;

4) офіційні трансферти;

5) цільові фонди.

Податкові надходження формують основну частину доходів бюджету України (65-70%). Згідно з бюджетною класифікацією, до них належать:

- податки на доходи, податки на прибуток, податки на збільшення ринкової вартості;

- збори за спеціальне використання природних ресурсів;

- внутрішні податки на товари й послуги;

- податки на міжнародну торгівлю та зовнішні операції;

- інші податки.

Неподаткові надходження складаються з:

- доходів від власності та підприємницької діяльності;

- адміністративних зборів та платежів, доходів від некомерційного й побічного продажу;

- надходжень від штрафів та інших фінансових санкцій;

- інших неподаткових надходжень.

До надходжень від власності та підприємницької діяльності належать: рентна плата за нафту і газ власного видобутку, плата за транзит нафти і газу територією України, дивіденди на акції господарських товариств, які є у державній власності.

Адміністративні збори та платежі включають плату за оренду державного майна, державне мито та митні збори.

Надходження від фінансових санкцій формують адміністративні штрафи та санкції за порушення правил пожежної безпеки, а також суми, стягнені з винних осіб за шкоду, заподіяну державі або підприємству.

До інших неподаткових надходжень належать додаткові збори на виплату пенсій, збори з операцій купівлі-продажу валюти, кошти від реалізації надлишкового озброєння, військової та спеціальної техніки тощо. Неподаткові надходження у структурі державного бюджету становлять близько 25% доходів.

Доходи від операцій із капіталом утворюють третю групу надходжень до державного бюджету і поєднують:

- надходження від продажу основного капіталу;

- надходження від реалізації державних запасів товарів;

- надходження від продажу землі та нематеріальних активів.

Офіційні трансферти - це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі. До них належать дотації, субвенції та субсидії.

Дотація - трансферт, який передається з одного рівня бюджету іншому на безповоротній і безоплатній основі і який не має цільового призначення. Субвенція - це міжбюджетний трансферт, що має цільовий характер і призначається на певну мету в порядку, визначеному тим органом, який прийняв рішення про надання субвенції. Субсидія - трансферт, який передається з одного рівня бюджету іншому на безповоротній і безоплатній основі, який має цільове призначення і в повному обсязі відшкодовує передбачені бюджетні призначення.

Державні цільові фонди - це сукупність грошових фондів, що формуються з цільових джерел і використовуються на фінансування відповідних державних видатків. Вони перебувають в розпорядженні держави та місцевих органів влади. До державних цільових фондів належать:

- Пенсійний фонд;

- Фонд соціального страхування з тимчасової втрати працездатності;

- Фонд загальнообов'язкового державного соціального страхування на випадок безробіття;

- Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань;

- Фонд соціального захисту інвалідів;

- Державний дорожній фонд України;

- Державний фонд охорони навколишнього природного середовища та інші.

До доходів державного бюджету можуть зараховуватися гранти і дарунки у вартісному виразі.

Слід зазначити, що доходи бюджету класифікують не лише за методами залучення, а й за іншими ознаками, наприклад, залежно від державного устрою:

1) в унітарних державах - доходи державного бюджету і доходи місцевих бюджетів;

2) у федеративних державах - доходи федерального бюджету, доходи бюджетів членів федерації і місцевих бюджетів.

За джерелами формування:

1) доходи, отримані від розподілу ВВП;

2) доходи від реалізації національного багатства.

Залежно від розподілу доходів між ланками бюджетної системи:

1) закріплені доходи - доходи, які належать до бюджетів певного рівня на невизначений строк відповідно до заздалегідь встановлених, незмінних нормативів;

2) регулюючі доходи - доходи, що закріплені за бюджетами вищого рівня, що передаються до бюджетів нижчого рівня за диференційованими й щорічно змінюваними нормативами відрахувань із метою збалансування бюджетів нижчого рівня.

Державні видатки є сукупністю фінансових відносин із приводу використання державних фондів грошових ресурсів із метою фінансування соціально-економічного розвитку держави.

Функціонування державних видатків - це безперервний процес перерозподілу грошових фондів і створення нових фондів із вужчим цільовим призначенням. Таким чином, об'єктом державних видатків є грошові фонди, що формуються у процесі розподілу та перерозподілу частини валового внутрішнього продукту й направляються на потреби суспільного розвитку.

У Бюджетному Кодексі України розмежовуються поняття видатки бюджету та витрати бюджету.

Видатки бюджету - це кошти, що спрямовуються на здійснення програм і заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надлишку сплачених до бюджету сум.

Витрати бюджету - це видатки бюджету та кошти на погашення основної суми боргу.

Державні видатки залежать від ряду факторів: функцій держави, рівня соціально-економічного розвитку, адміністративно-територіального устрою її тощо.

Згідно з бюджетною класифікацією видатки бюджету поділяють за:

1) функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

2) економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків);

3) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків);

4) за бюджетними програмами (програмна класифікація видатків).

До функціональної структури належать видатки, що здійснюються на економічну діяльність, державне управління, науку, соціальний захист населення, соціально-культурну сферу, національну оборону, правоохоронну діяльність і гарантування безпеки держави, житлово-комунальне господарство, охорону навколишнього природного середовища, видатки цільових фондів, видатки на обслуговування державного боргу та інші видатки.

За економічним змістом видатки бюджету поєднують: поточні видатки, капітальні видатки (видатки розвитку) та кредитування за вирахуванням погашення. Їх склад визначається Міністром фінансів України.

Поточні видатки - це видатки на утримання підприємств, установ, організацій виробничої та соціальної інфраструктури.

Капітальні видатки - це видатки бюджету на створення нових і на розширення діяльності діючих підприємств, установ та організацій.

Згідно із бюджетною класифікацією, до поточних видатків належать:

1. Видатки на товари та послуги, в тому числі:

- оплата праці працівникам бюджетних установ;

- нарахування на заробітну плату;

- придбання предметів постачання і матеріалів;

- видатки на відрядження;

- оплата послуг з утримання бюджетних установ;

- оплата комунальних послуг та енергоносіїв;

- дослідження і розробки, державні програми.

2. Видатки на сплату процентів, в тому числі:

- банківським установам;

- за внутрішніми позиками;

- за зовнішнім державним богом.

3. Трансферти.

До капітальних видатків належать:

1. Видатки на придбання основного капіталу, в тому числі:

- придбання обладнання і предметів довгострокового користування;

- капітальне будівництво;

- капітальний ремонт.

2. Створення державних запасів і резервів.

3. Капітальні трансферти.

4. Нерозподілені витрати.

5. Кредитування за вирахуванням погашення.

Відомча класифікація видатків бюджету визначає перелік головних розпорядників бюджетних коштів. На її основі Державне казначейство України та місцеві фінансові органи ведуть реєстр усіх розпорядників бюджетних коштів.

Програмна класифікація видатків бюджету застосовується при формуванні бюджету за програмно-цільовим методом. Виділення коштів на окремі цільові програми дозволяє концентрувати бюджетні ресурси на пріоритетних напрямках державної політики. Таке групування бюджетних видатків чітко відображає роль держави у вирішені найбільш важливих суспільних проблем.

З урахуванням адміністративно-територіального поділу країни видатки бюджету в унітарних державах поділяються на видатки державного бюджету і видатки місцевих бюджетів, а у федеративних державах - на видатки федерального бюджету, видатки бюджетів суб'єктів федерації і видатки місцевих бюджетів. Безпосередньому використанню бюджетних коштів передує етап виділення відповідних ресурсів конкретним одержувачам. Цей процес називають бюджетним фінансуванням, тобто надання грошових засобів юридичним і фізичним особам на здійснення заходів, що передбачені бюджетом.

За формами бюджетного фінансування існують такі види видатків:

- проектне фінансування - фінансування з бюджету інвестиційних проектів;

- бюджетні кредити - надання фінансової допомоги з бюджету суб' єктам підприємницької діяльності на поворотній основі;

- кошторисне фінансування - виділення бюджетних фінансувань на підставі кошторису;

- державні трансферти - державні субсидії, субвенції та дотації.

5.2. Державний бюджет: суть та призначення

5.3. Бюджетна система та державний устрій держави

5.4. Бюджетний процес

Складання проекту Державного бюджету України

Розгляд та прийняття Державного бюджету України

5.5. Державний кредит і державний борг

Тема 6. МІСЦЕВІ ФІНАНСИ

6.1. Сутність місцевих фінансів, їх структура та функції

6.2. Доходи та видатки місцевих бюджетів