Основні терміни та поняття

Податки, податкова система, податкова політика, структура податків, об'єкт оподаткування, платник податку, ставка податку, база оподаткування, податкові пільги, податкове зобов 'язання, податковий кредит, прямі податки, непрямі податки, акцизний збір, майнові податки, мито, податок на додану вартість, податок на прибуток, податкова політика, регулююча функція податків, фіскальна функція податків.

7.1. Економічна сутність і роль податків у формуванні державних фінансів

Для існування держави необхідні величезні фінансові ресурси, які акумулюються у бюджетних і позабюджетних державних централізованих фондах, переважно завдяки функціонуванню податкової системи. Економічні відносини, пов'язані з податками, тією чи іншою мірою зачіпають усе населення країни, тому основні теоретичні і практичні аспекти побудови податкової системи цікавлять не тільки спеціалістів (економістів, юристів, керівників усіх рівнів, підприємців), але й звичайних громадян.

Система оподаткування в Україні почала формуватися з 1991 р., незважаючи на незмінність основних принципів і підходів до побудови цієї системи, викладених в Законі України "Про систему оподаткування", вона, однак, постійно змінюється: вносяться доповнення, уточнення, поправки. Правові норми, які регулюють відносини, пов' язані зі збиранням, розподілом і використанням податкових надходжень в Україні, відображають усі зміни державної фінансової політики, направлені на подолання кризи і створення ефективної ринкової економіки.

В основі вивчення податкової системи, механізмів оподатковування -повне і точне розуміння податкової термінології і понять, що розкривають суть оподатковування. Розглянемо основні елементи, що характеризують податкову систему і податковий механізм.

Податки - обов'язкові платежі юридичних і фізичних осіб у бюджет. Вони виникли разом із виникненням держави. За економічним змістом - це фінансові відносини між державою і платниками податків з приводу примусового відчуження частини новоствореної вартості з метою утворення централізованих фондів грошових коштів, необхідних для виконання державою її функцій.

Податкова система країни - сукупність встановлених у законодавчому порядку податків, що сплачуються до бюджетів різних рівнів, а також принципів, форм і методів їх встановлення, зміни, відміни, нарахування, сплати і стягнення, у т. ч. організація податкового контролю.

Структура податків - співвідношення між різними видами податків і зборів, що визначаються податковою політикою держави та утворюють податкову систему.

Об'єкти оподаткування - доходи, прибуток, додана вартість, майно, використання природних ресурсів, певні юридичні дії (наприклад, нотаріальні, передавання прав власності на майно) та ін.

База оподатковування - вартісне, фізичне або інше характерне вираження об' єкта оподаткування.

Суб' єктами оподатковування є платники податків і державні податкові органи.

Платники податків - юридичні і фізичні особи, які, відповідно до чинного законодавства, зобов' язані платити податки і збори (обов' язкові платежі).

Державні податкові органи - служби, створені державою для контролю за повнотою і своєчасністю сплати платниками встановлених законодавством податків.

Носій податку - це особа (юридична чи фізична), що фактично несе податковий тягар. Платник податку не є його носієм, якщо перекладає податок на іншого.

Джерело сплати податків - кошти платника; доходи, отримані в різних формах (виручка від реалізації продукції, прибуток підприємства, заробітна плата тощо). Іноді джерело може збігатися з об'єктом (наприклад, за податком на прибуток підприємств).

Одиниця оподатковування - одиниця виміру бази оподатковування (наприклад, грошова одиниця для податку з доходів фізичних осіб, одиниця виміру площі - гектар, м2 для земельного податку, одиниця виміру об' єму двигуна - куб. см для податку з власників транспортних засобів).

Податкова ставка - це розмір податку в абсолютному (грошовому) чи відносному (процентному) вираженні, що встановлюється на одиницю оподатковування. Розрізняють номінальну й ефективну податкові ставки.

Номінальна ставка - встановлений законом розмір податку, що підлягає сплаті з кожної одиниці оподатковування.

Ефективна ставка - співвідношення суми сплаченого податку до фактичної суми доходів; характеризує фактичний рівень оподатковування.

Податкова пільга - повне чи часткове звільнення від сплати податку; закріплюється законодавчо в різних формах: шляхом встановлення неоподатковуваного мінімуму об' єкта податку, зниження податкових ставок, вирахування з податкового окладу (податковий кредит), повернення раніше сплачених податків та інше.

Подвійне оподатковування - обкладання одного і того самого об' єкта податком одного виду два (чи більш) рази протягом одного звітного періоду. Може виявлятися в таких формах:

- один і той самий об'єкт обкладається податком одного виду різними рівнями державної влади однієї країни (наприклад, на рівні федерації загалом, суб'єктів федерації, органів місцевого самоврядування);

- один і той самий об'єкт обкладається податком одного виду владою різних держав;

- обкладається прибуток юридичних осіб, а потім цей самий прибуток обкладається як податок на дивіденди, що були виплачені акціонерам цих підприємств.

Податкова реформа - сукупність змін податкового законодавства, що стосуються структури податків, об' єктів оподатковування, податкових ставок і пільг із метою оптимізації оподатковування, досягнення балансу інтересів розвитку економіки і соціальної справедливості.

Податкова політика - складова частина економічної політики держави, яка базується на сукупності юридичних законодавчих актів, що встановлюють

Лібералізація системи оподатковування - зменшення регулюючої ролі податків, створення однакових умов для всіх платників податків; досягається зазвичай шляхом зниження податкових ставок з одного боку, і розширення бази оподатковування (зменшення чи ліквідації податкових пільг, збільшення кількості об' єктів оподатковування), - з іншого.

Податкове право - сукупність правових норм, за допомогою яких держава регулює відносини, що виникають при справлянні податків. Це відносини між державою і податковими органами; між податковими органами і платниками; між державою, податковими органами і фінансово-кредитними установами з приводу акумуляції податкових платежів. Податкове право є частиною фінансового права.

Податкове зобов' язання - зобов' язання платника податків сплатити до бюджетів або державних цільових фондів відповідну суму коштів у порядку та у строки, визначені законодавством.

Податковий кредит - це сума, на яку платник має право зменшити податкове зобов' язання звітного періоду згідно з нормами, передбаченими податковим законодавством (наприклад, виключити із суми нарахованого усередині країни податку на прибуток суму податку на прибуток, сплаченого за кордоном; зменшити податкове зобов' язання по податку на додану вартість (ПДВ), на суму ПДВ, сплаченого платником цього податку у звітному періоді у зв' язку з придбанням товарів, робіт, послуг та ін.).

Податкові канікули - визначений період, протягом якого платнику надається пільга у вигляді звільнення від сплати податку.

Із самого початку податки у всіх державах запроваджувалися з метою виконання фіскальної функції, тобто забезпечення держави джерелами коштів для фінансування державних витрат. Потім держави тією чи іншою мірою почали використовувати податкові ставки і податкові пільги з метою регулювання соціально-економічних процесів, і податки стали виконувати регулюючу функцію - здійснювати вплив на відтворення (стимулювати чи стримувати його темпи, збільшувати чи зменшувати нагромадження капіталу і платоспроможний попит населення) і сприяти розв' язанню різних соціальних задач (захист низькооплачуваних осіб, перерозподіл доходів для забезпечення соціально незахищених верств населення, здійсненню ефективної демографічної політики). Оскільки регулююча функція податків спрямована на економічні і соціальні процеси, її можна поділити на економічну, стимулюючу, соціальну і т. п.

Питання про те, наскільки ефективно держава може використовувати регулюючу функцію податків було і залишається одним із центральних питань теорії оподатковування. Історія розвитку теорій податків - це історія боротьби двох основних напрямів в економічній теорії: монетаризму і кейнсіанства.

Прихильники монетарних методів, до яких належали й основоположники класичної політекономії і теорії податків Адам Сміт і Давид Рікардо, вважали, що податки, переважно, повинні виконувати фіскальну функцію і бути нейтральними стосовно економічних процесів. Кейнсіанці обстоювали необхідність посилення державного регулювання економіки за допомогою фінансових регуляторів, у тому числі податків.

На різних етапах економічного розвитку при проведенні податкових реформ пріоритетними ставали то монетарні, то кейнсіанські підходи до удосконалення оподатковування.

На сьогодні, мабуть, ніхто не заперечує необхідності використання податків як фінансових регуляторів; йде пошук інтеграції неокласичних (монетаристських) і кейнсіанських моделей, створення нової теорії податків, яка б увібрала в себе позитивні елементи різних напрямів фінансової науки, розроблених у минулому.

Історія розвитку оподаткування свідчить, що податки можуть бути не тільки джерелом поповнення бюджетів, але й інструментом регулювання тих чи інших соціально-економічних процесів. Наприклад, уряди країн можуть використовувати податкову систему для перерозподілу доходів між членами суспільства, стимулювати деякі види діяльності. Свідоме використання податків для досягнення певних цілей відбувається в межах податкової політики.

Податкову політику розглядають у широкому і вузькому аспектах. У широкому вона охоплює питання формування державних доходів за рахунок постійних і тимчасових джерел (податків і позик відповідно). Оскільки держава не може встановлювати занадто високий рівень оподаткування через протидію суспільства, вона вимушена використовувати державні позики для покриття свої витрат. Однозначно оцінювати політику широкого використання позик не можна. Все залежить від конкретної ситуації, але у будь-якому випадку позики необхідно повертати, а це можливо лише за рахунок додаткових надходжень податків. Таким чином, державні позики - це не що інше, як відкладені на майбутнє податки.

У вузькому аспекті податкова політика охоплює діяльність держави тільки у сфері оподаткування - встановлення видів податків, платників, об' єктів, ставок, пільг, строків і механізму зарахувань до бюджету.

Податкова політика проводиться, виходячи з певних принципів, що відображають її завдання, основними з яких є:

- соціальна справедливість;

- рівнонапруженість;

- економічна ефективність;

- стабільність;

- гнучкість.

Податкова політика не має самостійного характеру, оскільки податки, як інструмент впливу на економіку використовуються у комплексі з іншими методами регулювання.

Вплив податків на макроекономічні процеси можна розглядати тільки крізь призму фіскальної політики держави, яка передбачає збільшення чи зменшення доходів бюджету (податків) чи витрат для досягнення певної мети. Можуть використовуватися комбінації зазначених заходів: зниження податків при зменшенні витрат і навпаки.

Фіскальна політика як засіб макроекономічного регулювання, широко використовується в усіх економічно розвинених країнах, але найбільшого значення їй надають у США, де бюджетно-податкові проблеми знаходяться у центрі політичної боротьби республіканців і демократів.

Податкова політика направлена на вирішення завдань, які стоять перед суспільством і серед яких виділяють довгострокові і короткострокові. Перед урядами розвинених краї стоять такі довгострокові цілі: економічне зростання, максимальний рівень зайнятості і добробуту населення. Короткостроковими цілями стосовно податкової політики можуть бути поповнення державного бюджету, його збалансованість на тому чи іншому рівні щодо ВВП, стимулювання інвестиційної діяльності.

Якщо податкову політику не відривати від фіскальної, можна виокремити такі типи бюджетно-податкової політики:

- дискреційну фіскальну;

- не дискреційну, або політику "вмонтованих стабілізаторів". Дискреційною політику називають тоді, коли парламент і уряд свідомо вносять зміни до податкової системи і видатки бюджету з метою впливу на реальний ВВП, зайнятість, інфляцію. Таким чином, при проведенні дискреційної політики зміни у податковій системі залежать від рішень

уряду.

Дискреційна політика може бути стимулюючою і стримуючою. Вважається, що стимулюючу політику доцільно проводити при економічному спаді. У сфері податків вона передбачає зменшення податкових вилучень з доходів громадян задля збільшення сукупного попиту. Наприклад, якщо внаслідок зменшення податкових ставок або введення додаткових пільг у оподаткуванні особистих доходів громадяни почнуть сплачувати податки на загальну суму менше 10 млрд грн, то це означає, що їхні доходи зростуть на таку саму суму. Чи збільшиться при цьому сукупний попит на 10 млрд грн? Це відбудеться лише, якщо всі гроші будуть використані на споживання. Однак відомо, що частину коштів громадяни заощаджують. Таким чином, на споживання піде лише не зекономлена частина доходу.

У теорії і практиці бюджетно-податкової політики часто використовують дві важливі категорії - "гранична схильність жо споживання" і "гранична схильність до заощаджень". Перша характеризує частку додаткового доходу, яку громадяни витрачають на споживання, друга - частку заощаджень в доходах. Якщо гранична схильність до споживання складає 0,75, то з 10 млрд грн на споживання підуть 7,5 млрд грн, і на таку саму суму зросте сукупний попит, а 2,5 млрд грн будуть відкладені як заощадження. Збільшення попиту повинно стимулювати зростання ВВП і зайнятість. Сукупний попит можна підвищити шляхом не тільки зміни податків, а й збільшення видатків бюджету.

Стримуюча бюджетно-податкова політика доцільна тоді, коли економіка знаходиться у стані надмірного підйому і попит перевищує пропозицію. У такому випадку виникає інфляція попиту і з' являється необхідність обмеження споживчих витрат населення. Це можна зробити, або зменшуючи видатки бюджету, або збільшуючи податкові вилучення шляхом підвищення ставок оподаткування або раціоналізації податкових пільг.

Виникає питання: які методи регулювання більш доцільні: шляхом зміни податків або видатків бюджету? Вчені-економісти відповідають на нього по-різному, залежно від того, як вони ставляться до втручання уряду в економіку. Деякі вчені вважають, що роль держави в регулюванні економічних процесів повинна бути мінімальною, тому і частка ВВП, яка перерозподіляється через державний бюджет, не може бути значною. Виходячи з таких посилань, вони пропонують збільшувати сукупний попит у період спаду шляхом зменшення податків і знижувати його в роки надмірного економічного зростання шляхом зменшення державних витрат. Інші економісти вважають, що ринковий механізм не в змозі справитися з циклічними коливаннями кон' юнктури, тому держава повинна активно втручатися в економічні процеси, для чого допускається перерозподіл досить високої частки ВВП через бюджет. Вони рекомендують у період економічного спаду розширювати попит за рахунок збільшення бюджетних видатків, а у періоди підйому - збільшувати податки.

Не дискреційна бюджетно-податкова політика, або політика "вмонтованих стабілізаторів", базується на теоретичному припущенні, що податкова система сама по собі має здатність автоматично впливати на економічний цикл, оскільки навіть без її зміни податкові вилучення збільшуються при зростанні ВВП і зменшуються при його спаді, тобто має місце стабілізуючий ефект. Він є найбільш високим при прогресивній податковій системі, яка передбачає підвищення податкових вилучень при збільшенні доходів. Слід зазначити, що "вмонтовані стабілізатори" здатні лише послабити циклічні коливання; для серйозних змін у кон' юнктурі нерідко потрібна саме дискреційна політика.

У процесі розвитку бюджетно-податкової політики склалися два підходи до регулювання економіки фіскальними методами. Один із них базується на теорії англійського вченого Джона Мейнарда Кейнса (1883-1946), який у 1936 р. опублікував свою працю "Загальна теорія зайнятості, процента і грошей". Суть цього підходу полягає у тому, що основним фактором економічного зростання вважається "ефективний попит". Ринкова економіка, відповідно до концепції Кейнса, не може автоматично забезпечити економічну рівновагу при повній зайнятості, тому необхідним є активне втручання держави в регулювання економічного циклу. Основним інструментом такого регулювання проголошується бюджетно-податкова політика. Для розширення сукупного попиту пропонується збільшувати видатки державного бюджету. Активна роль у стимулюванні попиту належить також податкам, причому ті чи інші фіскальні заходи реалізуються залежно від фази економічного циклу. У фазі кризи необхідно збільшувати витрати і зменшувати податки; коли економіка виходить на фазу підйому, пропонується зменшити витрати і підвищувати податкові вилучення.

Особливого значення Дж. Кейнс надавав податкам з урахуванням їх впливу на основний "психологічний закон", згідно з яким люди схильні збільшувати споживання зі збільшенням доходів, але споживання зростає меншими темпами, ніж доходи. Із зростанням доходів у людей підвищується "схильність до заощаджень", тому необхідна така податкова система, яка б вилучала ці заощадження. На думку вченого, прибутковий податок повинен стягуватися за прогресивною ставкою, причому міра прогресії повинна бути досить високою. Він зазначав, що подібні погляди часто розглядаються як посягання на капітал, необхідний для розширення виробництва. Однак, виникає необхідність вилучення частини фінансових фондів, не вкладених у інвестиції. Зайві заощадження можуть стимулювати економічне зростання лише в умовах повної зайнятості, у кризові роки вони перешкоджають такому зростанню. Звідси виведені рекомендації щодо складання такої шкали ставок прибуткового оподаткування, яка б сприяла перерозподілу доходу від осіб, що мають заощадження, до осіб, які їх інвестують. Зайві заощадження, вилучені за допомогою податків, через державний бюджет повинні направлятися у інвестиції. Кейнсіанські підходи до бюджетно-податкової політики застосовувалися в економічно розвинених країнах, починаючи з "Великої депресії" 1929-1933 рр. До початку 80-х років ХХ ст.

Інший підхід до фіскального регулювання виник на противагу теорії Кейнса і отримав широкого визнання на початку 80-х років, коли проявилася криза останньої. Нова теорія отримала назву "економіка пропозиції". Її прибічники вважали, що збільшення сукупного попиту без створення адекватних стимулів для зростання пропозиції призводить до інфляції, яка стримує економічне зростання. Крім того, збільшення соціальних виплат з бюджету і перерозподіл доходів на користь бідних верств населення через податкову систему зменшує заощадження, що, своєю чергою, скорочує запозичені ресурси фінансових установ, підвищте рівень процентних ставок і, таким чином, стримує процес капіталоутворення. За підрахунками одного з авторів теорії "економіки пропозиції" американського вченого М. Еванса, скорочення податкових ставок на 10% збільшує особисті заощадження приблизно на 2 %. Таким чином, нова теорія переносить центр фіскальної політики з бюджетних видатків на податки. Вважається, що для стимулювання виробництва необхідно знижувати особистий прибутковий податок і податки на корпорації. На користь зменшення податків висуваються такі аргументи:

- скорочення податкових ставок підвищує стимули до заощадження для окремих осіб, оскільки збільшує норму прибутку, яку вони одержують від свої активів. Зростання заощаджень знижує процентну ставку і стимулює інвестиції;

- зменшення податків на прибутки корпорацій або такі заходи, як прискорена амортизація, збільшують частку прибутків, які залишаються після сплати податків, і тим самим безпосередньо сприяють збільшенню інвестицій;

- збільшення інвестицій призводить до зростання продуктивності праці, що означає виробництво більшої кількості товарів і послуг на одиницю витрат, а це, своєю чергою, уповільнює зростання витрат на одинцю продукції і, таким чином, інфляцію;

- більш низькі податків ставки сприяють зростанню реальних доходів, що створює додаткові стимули до праці.

Ідеї прибічників "економіки пропозиції" були покладені в основу бюджетно-податкових реформ США у 1981 і 1986 рр., що призвело до значного зменшення граничних ставок особистих і корпоративних прибуткових податків, суттєвому зменшенню прогресивності шкали оподаткування, розширенню бази оподаткування за рахунок зменшення кількості пільг.

Особливо великий виграш завдяки реформам одержали платники податків із високими доходами.

Податкова політика будується на певних принципах. Тут доречно більш детально розглянути принцип справедливості податкової системи через його актуальність. Справедливість у оподаткуванні пов' язана з проблемою розподілу податкового навантаження. Головне питання, яке вирішується при проведенні податкової політики: хто і скільки повинен платити податків? Є два підходи до його вирішення - за критерієм платоспроможності і одержаних вигод.

Згідно з критеріями платоспроможності, податки необхідно розподіляти залежно від здатності платників їх сплачувати. При цьому виконуються два специфічні принципи. Відповідно до першого, ставлення до усіх людей за однакових умов повинно бути однаковим. Це, так званий, принцип горизонтальної справедливості, згідно з яким ставки податків повинні прямо залежати від доходу і багатства. Якщо для обчислення податку використовується дохід, то особи з однаковим доходом зобов' язані сплачувати однакові суми податку. На практиці дотримання принципу "горизонтальної справедливості" пов' язано з рядом проблем і є складним комплексом заходів, оскільки важко дати вичерпне визначення стрижневому поняттю "рівність".

Другим специфічним принципом, який випливає з критерію платоспроможності, є різний підхід до різних людей - принцип "вертикальної справедливості", згідно з яким групи громадян з високим рівнем доходу повинні платити більш високі податки, ніж ті, які мають низькі доходи.

Визначення оптимального розподілу податкового навантаження між різними групами платників податків пов' язано з великими труднощами. Якоюсь мірою допустимою є податкова дискримінація окремих класів і податкових груп. Для вирішення цього питання запропоновані різні системи оподаткування: регресивна, пропорційна і прогресивна.

Коли при розробці податкової політики до питання розподілу податкового навантаження підходять на основі критерію одержаних вигод, то мають на увазі, що сума податку, сплачувана платником, повинна дорівнювати тій сумі, яку він погоджується платити за одержувані ним суспільні блага. Під суспільними розуміють профінансовані з державного бюджету блага, які споживають усі члени суспільства. На основі критерію вигоди податки розглядаються як ціна, яку слід заплатити за послуги держави, подібно до того, як це відбувається при купівлі товарів індивідуального споживання. Сильною стороною такого підходу є те, що у ньому податкові надходження пов' язуються з видатками бюджету. Однак не до усіх суспільних благ цей критерій можна застосувати однаковою мірою. Його зручно використовувати при встановленні ставок державного мита (плати за послуги державних установ) або при визначенні розміру платежів до соціальних фондів (наприклад, пенсійний) і складно - стосовно суспільних послуг загального характеру (національна оборона, система правосуддя і т.п.). фактично критерій вигоди застосовується в процесі розробки і прийняття державного бюджету. Платник податку оцінює податкову систему за тим, наскільки видатки бюджету і податки узгоджені між собою. Тому критерій вигоди слід враховувати при розробці податкової політики.

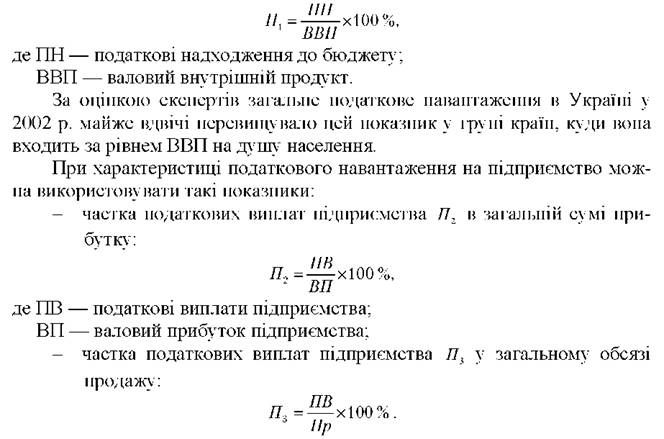

Важливою характеристикою податкової політики є рівень податкового навантаження на платника податків. Для його вимірювання використовують декілька показників. На макрорівні його визначає частка податкових надходжень П1 до бюджету у ВВП:

З урахуванням того, що базова ставка податку на прибуток в Україні складає 25% і, крім податку на прибуток, підприємство сплачує інші податки (як з прибутку, так і з реалізації), показник П3 для підприємств складає 25% і більше.

Оскільки підприємство не завжди працює прибутково, показник П3 є надійнішим для характеристики податкового навантаження на підприємство. Він визначає, яку частину з одержаних коштів продавець сплачує у вигляді податків. Розмір цього показника може змінюватися від 20 до 60% залежно від сфери діяльності підприємства. Так, якщо підприємство ввозить в Україну і реалізує товар, який обкладається митом, акцизним збором і ПДВ, показник П3 буде вищим; якщо ж воно реалізує вироблений в Україні непідакцизний товар, то цей показник буде складати близько 20%.

Можна сказати, що податкове навантаження - це не що інше як частина доходу фізичних і юридичних осіб, яка перерозподіляється через державний бюджет. Такий перерозподіл не може не впливати на поведінку платників податків, які прагнуть, по-перше, перекласти податковий тягар на інших, а по-друге, уникнути податків. Перекладання податків відбувається шляхом підвищення цін на розмір податку, в результаті чого реальним платником податків стає покупець товару. Перевести податок у ціну вдається не завжди. Частіше це відбувається, коли товар монопольний або попит на нього нееластичний за ціною. Якщо попит на товар еластичний, то незначне підвищення ціни викликає значне зменшення обсягу продажу. У такій ситуації перекладання податків на покупців неможливе. Фінансовій науці і практиці відомі й інші приклади впливу податків на прийняття економічних рішень. Наприклад, при розробці заходів податкової політики необхідно враховувати дію "податкового клина", який є різницею між сумами доходу до і після сплати податків. Американські вчені наводять такі приклади впливу "податкового клина" на вибір учасників економічної діяльності:

- високі податки на додатковий особистий дохід можуть спонукати робітників вибрати більше годин відпочинку, а не більше годин праці;

- високі ставки податків на тютюнові вироби і алкогольні напої у деяких штатах спонукають їх жителів до придбання цих товарів у сусідніх штатах, де встановлені більш низькі ціни;

- оскільки можна зменшити оподатковуваний дохід фізичних осіб на суму витрат, пов'язаних із поїздкою на професійні конференції, такі заходи часто проводять у курортних місцевостях. Їх учасники поєднують таким чином відпочинок зі справами, зменшуючи водночас свої податкові зобов' язання;

- фірми з високими доходами надають перевагу розміщенню капіталу у державні облігації, проценти за якими не обкладаються податками, аніж придбавати високопродуктивне обладнання, доходи від використання якого підлягають оподаткуванню.

Вплив податкової політики на поведінку людей може бути різним, але серед вчених-економістів популярною є ідея про те, що податки повинні бути "нейтральними", тобто податкова система повинна якомога менше впливати на прийняття економічних рішень.

Задля пом' якшення податкового тягаря для окремих платників податків або стимулювання певних видів діяльності застосовуються податкові пільги - повне або часткове звільнення від оподаткування платників податків або доходів від окремих видів діяльності. У практиці оподаткування використовуються такі форми пільг:

1. Податковий кредит. Це вирахування із суми розрахованого податку. Наприклад, в Україні при обчисленні податку на прибуток підприємств від суми розрахованого податку віднімається сума податку, сплаченого підприємством при виплаті дивідендів.

2. Неоподатковуваний мінімум доходів. Частіше застосовується при оподаткуванні особистих доходів, коли сума валових доходів громадян зменшується на законодавчо встановлені розмір (значення), який не оподатковується податком. Таким чином захищаються інтереси громадян з низькими доходами.

3. Вилучення із об'єкта оподаткування. Частіше усього це частина доходу, прибутку або інших об' єктів оподаткування, спрямованих на цілі, в реалізації яких зацікавлена держава. Наприклад, законодавство деяких країни дозволяє вилучати з оподатковуваного доходу витрати підприємств на природоохоронні заходи.

4. Звільнення окремих платників від сплати податку. Оскільки звільнення від оподаткування рівноцінно виплатам з бюджету, то держава таким чином підвищує реальні доходи окремих суб' єктів. Наприклад, відповідно до законодавства України, від податків звільняються інваліди Великої вітчизняної війни.

5. Зниження податкових ставок. В Україні за зниженими ставками оподатковується податком прибуток, одержаний від продажу інноваційного продукту власного виробництва.

6. Прискорена амортизація основних засобів. Оскільки при визначенні прибутку з метою оподаткування валовий дохід зменшується на суму амортизаційних відрахувань, то прискорені темпи амортизації дозволяють зменшити податки підприємств. Особливо це важливо в умовах високих темпів інфляції.

Податкові пільги дозволяють створювати податкову систему, яка б більшою мірою виконувала регулюючу функцію. Але сьогодні більшість вчених дотримуються точки зору, що податковий тягар краще зменшувати за рахунок загального зниження податкових ставок, а не спеціальних пільг, оскільки останні створюють нерівні умови для конкуренції. Особливо небажаними є особисті пільги.

7.3. Класифікація й основні види податків

Тема 8. ФІНАНСИ ПІДПРИЄМСТВ

8.1. Сутність фінансів підприємств

8.2. Вибір підприємствами організаційно-правових форм у процесі здійснення фінансово-господарської діяльності

8.3. Роль фінансової роботи в управлінні підприємствами

8.4. Фінансові ресурси підприємств, їх склад і характеристика

8.5. Фінансові аспекти формування та функціонування основних засобів

8.6. Фінансове забезпечення функціонування обігових коштів

8.7. Витрати і доходи підприємств, їх класифікація