Ключову роль у становленні системи самостійних місцевих бюджетів відіграють їхні доходи та способи, па основі яких вони формуються. Звичайно, потребує вирішення питання зміцнення дохідної бази місцевих бюджетів за рахунок податкових надходжень. Ці проблеми потребують ґрунтовних наукових розробок, запровадження зарубіжного досвіду щодо максимізації доходної частини місцевих бюджетів в унітарних державах.

Місцевий бюджет може складатися із загального й спеціального фондів.

Загальний фонд включає надходження з поточного або реєстраційного рахунку фінансового органу на поточний або реєстраційний рахунок платіжними дорученнями, в якому вказуються суми засобів, виділених на видатки установ в розрізі кодів економічної класифікації.

Спеціальний фонд формується з конкретно визначених джерел надходжень і використовується на фінансування конкретно визначених цілей.

За джерелами доходи місцевих органів влади поділяють на податкові доходи, неподаткові доходи (платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної власності, залучені місцевими органами влади на ринку позичкового капіталу), а також трансферти від центральної влади та органів влади вищого територіального рівня.

Як зазначалось, за економічною природою доходи місцевих бюджетів поділяють на власні, закріплені і регульовані. Отже, структура доходів місцевих бюджетів включає: міжбюджетні трансферти, власні доходи та регулюючі доходи.

Згідно зі статтею 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма.

Місцеві запозичення - операції, пов'язані з отриманням коштів на умовах повернення, платності та строковості, в результаті яких з'являються зобов'язання перед бюджетом, і операції, пов'язані з поверненням цих коштів до бюджету.

Запозичення до місцевих бюджетів можуть здійснюватися лише до бюджету розвитку або для покриття тимчасових касових розривів під час виконання загального фонду місцевого бюджету протягом бюджетного року.

Тимчасовий касовий розрив - незбіг у часі фінансування видатків з надходженням доходів.

Місцеві запозичення виникають у таких випадках:

- запозичення з бюджетів вищого рівня;

- запозичення в комерційних банках;

- бюджетні гарантії під запозичення комерційних структур, у тому числі на потребу бюджетної сфери;

- випуск муніципальних позик.

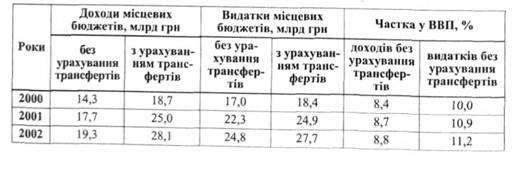

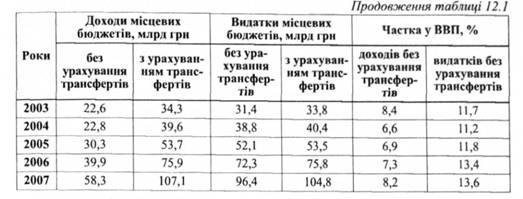

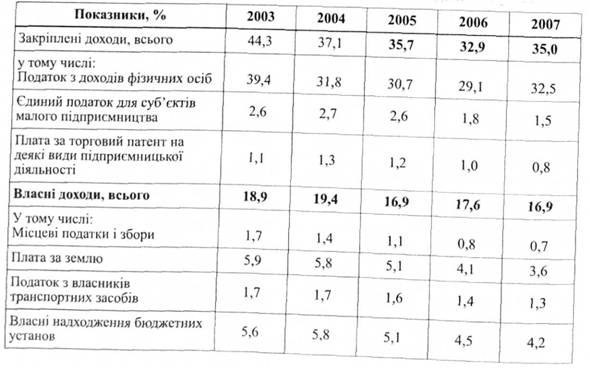

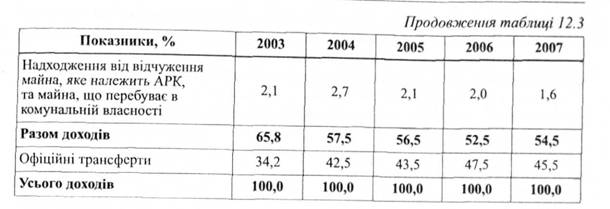

Обсяги фінансових ресурсів, які перебувають у розпорядженні місцевих органів влади, постійно зростають (таблиця 12.1). Основу доходів місцевих бюджетів становить податок із доходів фізичних осіб, який, згідно з Бюджетним кодексом України, належить до закріплених за місцевими бюджетами доходів. За період 2003-2007 років зменшилася питома вага закріплених за місцевими бюджетами доходів у їх загальному обсязі - із 44,3 % до 35,0 %, а також питома вага власних доходів місцевих бюджетів - із 18,9 % до 16,9 %. Водночас зросла питома вага між бюджетних трансфертів у загальному обсязі місцевих бюджетів - із 34,2 % до 45,5 % (таблиці 12.2, 12.3). Це пов'язано, головним чином, з тим, що за порівняно постійних обсягів власних надходжень місцевих бюджетів весь час є потреба в підвищенні оплати праці працівників бюджетної сфери, що враховується Міністерством фінансів України при визначенні дотації на вирівнювання місцевих бюджетів.

Таблиця 12.1

Обсяги місцевих бюджетів у 2000-2007 роках

Джерело: дані Міністерства фінансів України та Державного комітету статистики України

Таблиця 12.2

Обсяги власних і закріплених доходів місцевих бюджетів та міжбюджетних трансфертів (згідно зі статтями 63 і 69 Бюджетного кодексу України)

Ключову роль у становленні самостійних місцевих бюджетів відіграє порядок здійснення видатків, склад видатків і фінансові нормативи бюджетної забезпеченості які застосовуються при розрахунку обсягів цих видатків.

Кошти місцевих бюджетів витрачаються тільки в тих напрямах і в тих межах, які затверджені Верховною Радою Автономної Республіки Крим, обласними радами, районними радами та радами місцевого самоврядування. Тобто відповідні ради розглядають подані проекти бюджетів з розрахованими видатками і приймають відповідні рішення, в яких крім обсягів видатків обов'язково затверджують головних розпорядників бюджетних коштів. І тільки ці рішення являються законною підставою для фінансування бюджетних галузей та відповідних програм. Видатки місцевих бюджетів поділяються на:

поточні видатки - це видатки з бюджетів на фінансування мережі закладів, установ, підприємств, організацій та органів, які діють на початок бюджетного року, а також на фінансування заходів із соціального захисту населення, фінансування бюджетних програм, тощо. - видатки розвитку - це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності. Це також фінансування капітальних вкладень виробничого і невиробничого призначення, структурної перебудови як комунального, так і народного господарства. Сюди відносяться також субвенції та інші видатки, пов'язані з розширеним відтворенням.

Таблиця 12.3

Структура власних і закріплених доходів місцевих бюджетів та міжбюджетних трансфертів (згідно зі статтями 63 і 69 Бюджетного кодексу України)

Джерело: дані Міністерства фінансів України

Також видатки місцевих бюджетів діляться на:

- видатки першого кошика - це видатки, які згідно з нормами Бюджетного кодексу України враховуються при визначенні обсягу міжбюджетних трансфертів і здійснюються з бюджетів на утримання державного апарату, освіту, охорону здоров'я, соціальний захист та соціальне забезпечення, культуру і мистецтво, фізичну культуру і спорт.

- видатки другого кошика - це видатки, які згідно з нормами Бюджетного кодексу України не враховуються при визначенні міжбюджетних трансфертів. До них відносяться видатки на місцеву пожежну охорону, позашкільну освіту, транспорт і дорожнє господарство, експлуатація дорожньої системи місцевого значення, місцеві програми з розвитку фізичної культури та спорту, програми природоохоронних заходів місцевого значення та інші програми затверджені відповідною радою. Видатки бюджету розвитку місцевих бюджетів — це витрати бюджету розвитку місцевих бюджетів. До них належать погашення основної суми боргу місцевих бюджетів (крім позичок на покриття тимчасових касових розривів), капітальні вкладення, внески у статутні суб'єктів підприємницької діяльності.

Видатки місцевих бюджетів можна також поділити на:

- видатки загального фонду - на утримання державного управління, освіту, охорону здоров'я, соціальний захист та соціальне забезпечення, культуру і мистецтво, фізичну культуру і спорт, видатки на місцеву пожежну охорону, позашкільну освіту, місцеві програми з розвитку фізичної культури та спорту, інші програми затверджені відповідними радами.

- видатки спеціального фонду - це витрати бюджету розвитку місцевих бюджетів, будівництво, реконструкція, ремонт та утримання доріг місцевого значення, програми природоохоронних заходів місцевого значення, які фінансуються за рахунок фонду охорони навколишнього середовища та інші програми затверджені відповідними радами.

Крім того, видатки місцевих бюджетів поділяються на:

- видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад (їхній розмір і цільове спрямування визначаються місцевими бюджетами цих громад);

видатки, пов'язані із здійсненням районними, обласними радами заходів із забезпечення спільних інтересів територіальних громад (визначаються відповідними обласними і районними бюджетами);

видатки, пов'язані з використанням власних повноважень місцевого самоврядування;

- видатки, пов'язані з виконанням делегованих законом повноважень органів виконавчої влади.

Вільні бюджетні кошти утворюються в місцевих бюджетах на початку бюджетного року і не враховуються при затвердженні бюджету поточного року. Вони включають:

- вільний залишок коштів;

- суми, додатково одержані в процесі виконання бюджету;

- суми перевищення доходів над видатками в разі збільшення доходів чи економії видатків або з інших джерел.

Вільні бюджетні кошти не може бути вилучено органами державної виконавчої влади вищого рівня. Рішення про використання їх приймають місцеві органи державної виконавчої влади або органи місцевого самоврядування. Ці рішення затверджуються відповідними радами.

Вільні бюджетні кошти можуть бути використані на:

- господарські заходи;

- купівлю акцій або інших цінних паперів;

- інші заходи.

12.6. Перспективи інтеграції України до Європейського союзу в галузі місцевого самоврядування

Завдання для практичних занять та самостійної роботи студента Тематика наукових робіт:

Розділ 13. Фінансовий ринок

13.1. Економічна сутність, функції, роль фінансового ринку

13.2. Регулювання фінансового ринку

13.3. Структура фінансового ринку

13.4. Тенденції розвитку сучасного фінансового ринку України

Грошовий та валютний ринок України.

Ринок міжнародних капіталів.