12.1. Домогосподарство як інституційна економічна одиниця та суб'єкт фінансових відносин

Однією з важливих проблем, що постали перед державою в умовах трансформаційних перетворень, є необхідність перегляду та зміни підходів щодо взаємодії держави і громадян. Саме відносини людини і суспільства визначають ступінь розвитку держави, рівень її демократизації та добробуту, оскільки розвиток людини як економічного суб'єкта зумовлюється еволюцією всієї економічної та фінансової теорії, а розвиток цивілізації є розвитком людини та її потреб.

Домогосподарство — унікальне соціально-економічне утворення, основа життєдіяльності будь-якого суспільства. У ньому концентруються всі аспекти людського життя: біологічні, соціальні, економічні; а основою завжди була, є та залишається сім'я — засноване на шлюбі і кровному зв'язку об'єднання людей, пов'язаних спільністю побуту і взаємною відповідальністю. Принципова відмінність між поняттями "домогосподарство" і "сім'я" полягає в тому, що домогосподарство ширше за своїм складом за рахунок осіб, які ведуть загальне із сім'єю домашнє господарство, але не пов'язані з членами сім'ї відносинами спорідненості. З цих міркувань, одна людина, котра живе окремо, не вважається сім'єю, проте її діяльність із самостійної організації побуту є домогосподарством, яке може складатися з однієї або кількох сімей.

Є різноманітні визначення домогосподарств, проте найбільш вживане таке: домогосподарство — сукупність фізичних одиниць — резидентів, що мають спільні економічні інтереси, функції, поведінку і джерела фінансування. При проведенні Всеукраїнського перепису населення 2001 р. використовувалось визначення домогосподарство як сукупності осіб (або однієї особи), які спільно проживають в одному житловому приміщенні (його частині), ведуть спільне господарство (мають спільні витрати на утримання житла, харчування тощо), повністю або частково об'єднують та витрачають кошти: ці особи можуть перебувати у родинних стосунках або не перебувати в них. З погляду системи національних рахунків, домогосподарства є одним є одним із п'яти інституційних секторів національної економіки (поряд з нефінансовими та фінансовими корпораціями, сектором загального державного управління та некомерційними організаціями). Система національних рахунків дає визначення домогосподарства як невеликої групи людей, що проживають в одному помешканні, повністю або частково об'єднують свої доходи і майно, спільно споживають певні види товарів і послуг. Загальним у всіх цих визначеннях є спільне проживання та спільний побут. Спільне проживання і ведення побуту передбачають спільні витрати, тобто члени домогосподарства повинні мати спільний бюджет для задоволення своїх потреб (при цьому наявність споріднення або свояцтва не передбачається).

Сектор домашніх господарств у рамках його економічної діяльності поділяють на підсектори: наймані працівники; роботодавці; самостійно зайняті працівники; отримувачі доходу від власності та трансфертів.

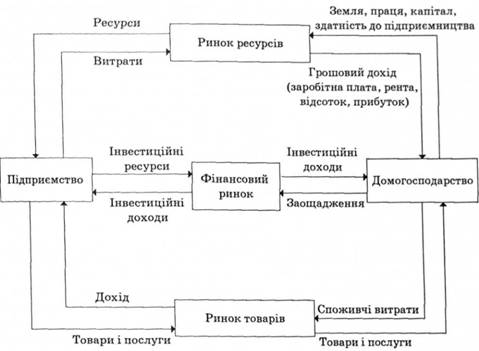

Згідно з аналізом моделі кругообігу домогосподарство можна визначити як економічну одиницю, яка складається з однієї або кількох осіб, постачає економіку ресурсами і використовує отримані кошти для задоволення матеріальних та інших потреб (рис. 12.1).

З огляду на те, що у сім'ях живе близько 85 % людей і домогосподарство, на відміну від сім'ї, може складатися з однієї особи, можна стверджувати, що у домогосподарствах проживає фактично все населення країни.

В Україні налічується близько 17,5 млн домогосподарств, з яких більше 12 млн (понад дві третини) проживає у містах, 5,5 млн — у сільській місцевості. Цікавим є той факт, що, незважаючи на тривалий процес скорочення чисельності населення в Україні, кількість домашніх господарств збільшується. Ймовірно, це відображає тенденції до відокремлення молодих сімей, зростання кількості розлучень і, як наслідок, зменшення кількості осіб в одному домогосподарстві.

Роль домогосподарств в економіці України важко переоцінити. Скажімо, частка домогосподарств у виробництві продукції сільського та лісового господарства становить понад 60 %, торгівлі — 15, будівництва — 10, рибальства — 6 %. Частка домогосподарств у кінцевому використанні валового внутрішнього продукту становить близько 55 %.

Основна характеристика сектору домогосподарств в умовах ринкової економіки полягає в тому, що цей сектор є основним споживачем ринкових та не-ринкових продуктів і послуг, а також власником факторів виробництва (земля, праця, капітал). Він Сформує пропозицію робочої сили і попит на матеріальні блага та послуги, в обмін отримує дохід, одна частина якого споживається, а

Рис. 12.1. Домогосподарства в економічному кругообігу ресурсів у секторах економіки

інша зберігається у формі заощаджень або може бути використана як інвестиції.

Загалом фахівці виокремлюють чотири основні функції домогосподарств:

1) постачальницьку, яка полягає у постачанні на відповідні ринки праці, капіталу та інших ресурсів;

2) виробничу, суть якої полягає у виробництві готової продукції та наданні послуг, забезпеченні ними ринку (сільськогосподарська продукція, ремонтні, ремісничі та інші послуги, сімейний бізнес);

3) споживчу, що зумовлена самою природою домогосподарства, яке є основним споживачем товарів і послуг на ринку;

4) заощаджу вальну (інвестиційну), яка має місце за умови неповного використання поточних доходів на споживання.

Домогосподарство як специфічний суб'єкт господарювання має відповідну мету, яка за своєю значимістю поділяється на головну (стратегічну) і проміжну, підпорядковану головній (тактичну). Загальна мета ведення домогосподарства — досягнення високого рівня облаштування домашнього побуту і підвищення матеріального достатку. Інші цілі домогосподарства можуть відрізнятися залежно від ціннісних орієнтацій, ресурсів і можливостей сім'ї. Головною метою домогосподарства можуть бути: розвиток будь-якого виду до-могосподарської діяльності, організація індивідуального підприємництва, накопичення сімейних заощаджень, будівництво житла, купівля автотранспорту тощо. При цьому проміжна (тактична) мета ставиться задля досягнення головної (стратегічної).

Основними завданнями домогосподарств в умовах економіки ринкового типу є такі:

— прогнозування на близьку та віддалену перспективи змін у потребах з урахуванням демографічних зрушень у складі сімей та домогосподарств;

— прогнозування змін у бюджеті домогосподарства;

— планування діяльності членів домогосподарства;

— планування і контроль за змінами у сімейному бюджеті;

— відстежування економічної кон'юнктури у змінному навколишньому економічному середовищі;

— ведення обліку доходів і витрат.

У сучасних умовах розвитку вітчизняної економіки домогосподарство як економічна одиниця господарювання стає дедалі вагомішим суб'єктом фінансових відносин, взаємодіючи з державою, підприємствами і організаціями, а також інститутами фінансового ринку. Взаємозв'язок фінансів домогосподарств з державними фінансами виявляється перш за все у сплаті податків фізичними особами до бюджету та державних цільових фондів, а також у формі грошових виплат (пенсії, допомоги, фінансування послуг і пільг), що здійснюються з бюджету і відповідних фондів. Взаємозв'язок фінансів суб'єктів господарювання і домогосподарств реалізується з використанням цінних паперів як джерела фінансування розвитку підприємств. Однак невиплата дивідендів, яка уже стала звичною практикою останніх років в Україні, блокує участь домогосподарств в інвестиційному процесі і нівелює це джерело поповнення сімейного бюджету. Вплив фінансів домогосподарств на страхування в межах фінансової системи України характеризується великою часткою обов'язкового страхування і надзвичайно малою часткою добровільного страхування, а також низьким рівнем страхових премій і відшкодувань у бюджеті сім'ї.

Проте незважаючи на певні проблеми у сучасних економічних реаліях та погляди окремих вчених щодо недоцільності виділення фінансів домогосподарств в окрему сферу фінансової системи України, вважаємо, що фінанси домогосподарств посядуть гідне місце в її структурі і здійснюватимуть активний вплив на розвиток вітчизняної економіки. Це можливо лише за умови приділення належної уваги з боку держави проблемам та потребам людини як найвищій цінності суспільства, її інтересів та свобод.

12.3. Бюджет домогосподарства, його структура. Сукупні ресурси і сукупні витрати домогосподарства

12.4. Заощадження домогосподарств, їх класифікація, мотиви та чинники

12.5. Особисті фінанси, їх розвиток в умовах ринку

Розділ 13.СТРАХУВАННЯ ТА СТРАХОВИЙ РИНОК

13.1. Об'єктивна необхідність і сутність страхового захисту. Страхові фонди як джерело забезпечення страхового захисту

13.2. Економічна природа і сутність страхування

13.3. Функції принципи страхування

13.4. Класифікація страхування

13.5. Поняття страхового ринку, його структура