Кардинальні зміни в соціально-економічних процесах, що відбуваються в Україні, характеризуються докорінною зміною ролі людини у суспільстві, суттєво розширюють "людський" аспект фінансової науки і практики, зумовлюють необхідність перегляду всіх теоретичних уявлень про людину як громадянина, платника податків, отримувача суспільних благ та основної мети існування держави. Розуміння перебігу цих процесів спричинило необхідність виділення в окрему ланку фінансової системи фінансів домогосподарств, що пояснюється їх всезростаючою роллю і соціальним значенням у сучасних умовах.

Безумовно, фінанси домогосподарств — один із важливих елементів фінансової системи, оскільки формування і використання фінансових ресурсів населення безпосередньо пов'язане з розвитком інших складових фінансової системи (державних фінансів, фінансів підприємств і установ), розвитком банківської системи, страхування та ін. Фінанси домогосподарств відіграють у такій системі провідну роль, тому що розвиток суспільства у цілому багато в чому підпорядкований забезпеченню інтересів громадян, їх груп та об'єднань.

Фінанси домогосподарств в умовах розвинутих ринкових відносин беруть участь у кругообігу капіталу та охоплюють частину процесу виробництва. Проте, на відміну від фінансів комерційних підприємств і організацій, що мають вирішальне значення у створенні, первинному розподілі та використанні вартості валового внутрішнього продукту і національного доходу, фінанси домогосподарств у сучасних умовах вітчизняної економіки не є пріоритетною ланкою фінансової системи і відіграють епізодичну, хоча і важливу, роль у загальній сукупності фінансових відносин.

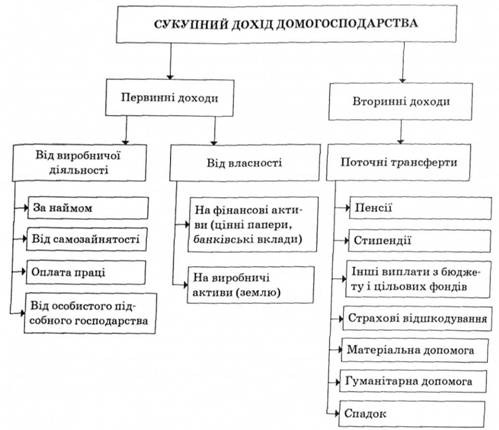

Виникнення фінансів домогосподарств відбувається на другій стадії відтворювального процесу — стадії розподілу вартості валового внутрішнього продукту. Члени домогосподарства отримують первинні доходи у вигляді заробітної плати, доходів від здійснення підприємницької діяльності, від особистого підсобного господарства, від власності. Участь домогосподарств у вторинному розподілі (перерозподілі) валового внутрішнього продукту і національного доходу реалізується при сплаті членами домогосподарств податків та інших обов'язкових платежів, завдяки чому вони набувають права отримувати вторинні доходи у вигляді пенсій, стипендій, допомог, інших трансфертних платежів (рис 12.2).

Домогосподарства підтримують численні й різноманітні фінансові зв'язки з усіма секторами економіки, тому аналіз фінансового стану домогосподарств неможливо здійснювати ізольовано від фінансів інших секторів економіки, особливо від фінансів держави.

Отже, фінанси домогосподарств — сукупність економічних відносин, що виникають при утворенні, розподілі та використанні грошових доходів, за

Рис. 12.2. Формування первинних і вторинних доходів домогосподарств

ощаджень і грошових фондів громадян та їх сімей з метою задоволення особистих потреб домогосподарств.

Фінанси домогосподарств функціонують у грошовій формі, тому що грошові доходи у вигляді заробітної плати, пенсій та допомог, а також натуральні доходи, оцінюються у національній грошовій одиниці. Оскільки розподіл та використання доходів домогосподарств здійснюються у грошовій формі з використанням фондів грошових коштів, то фінанси домогосподарств мають всі ознаки фінансових відносин.

Соціально-економічна сутність фінансів домогосподарств виявляється через розподільну, регулюючу, контрольну та інвестиційну функції. У більш загальному вигляді ці функції відповідають двом основним завданням: забезпеченню життєвих потреб сім'ї і розподілу.

Функція забезпечення життєвих потреб домогосподарства визначає реальні умови життя членів домогосподарства і залежно від типу економічної системи (адміністративно-командна, ринкова, змішана) володіє різними характеристиками.

Розподільна функція втілюється у тому, що національний дохід, який припадає на частку окремого домогосподарства, розподіляється між усіма його членами (як неповнолітніми, так і працюючими або непрацюючими), тим самим забезпечуючи безперервність процесу відтворення робочої сили як одного з факторів виробництва. При цьому суб'єктами є всі його члени, а об'єктом — наявний дохід домогосподарства — частина сукупного доходу, що залишається у розпорядженні після сплати податків та інших обов'язкових платежів. На практиці розподільна функція фінансів домогосподарств реалізується у відносинах між певним домогосподарством та іншими сферами або ланками фінансової системи (зокрема бюджетами, позабюджетними фондами, фінансами підприємств), утворюючи первинні і вторинні доходи; а також у межах одного домогосподарства у процесі розподілу сукупного доходу домогосподарства між його членами, формуючи таким чином відокремлені грошово-фінансові міні-фонди.

Домогосподарство є окремим суб'єктом господарювання, у якому рівень життя його членів повністю залежить від доходу, що під впливом певних факторів може збільшуватись або зменшуватись. Це зумовлює необхідність контролю як за зміною величини, так і цільовим використанням доходу в межах різних фондів, що є відображенням контрольної функції фінансів домогосподарств.

Узгодження економічних інтересів різних учасників домашнього господарства забезпечується їхнім регулюванням, під яким мається на увазі можлива зміна частини отриманого доходу, що припадає на одного члена домогосподарства. Отже, фінансам домашнього господарства властива ще одна важлива функція — регулююча, яка підтримує збалансований розвиток домогосподарства як економічної одиниці.

У країнах з розвиненою ринковою економікою важливою функцією фінансів домогосподарств є інвестиційна, яка зумовлена тим, що домогосподарства є одним із важливих постачальників фінансових ресурсів для економіки, де чверть національних заощаджень формується саме за рахунок заощаджень громадян. Участь фізичних осіб в інвестиційних процесах в Україні характеризується доволі низьким рівнем, незначні обсяги тимчасово вільних коштів (заощаджень) населення спричинені низьким рівнем доходів, який обумовлює незначну схильність до заощаджень та значну недовіру до інститутів заощадження (банків, інвестиційних компаній, недержавних пенсійних фондів, страхових компаній), низький рівень розвитку ощадних інституцій тощо.

Всі зазначені вище функції фінансів домогосподарств взаємозалежні і взаємопов'язані, діють одночасно, доповнюючи одна одну, і по-різному реалізуються кожним домогосподарством, маючи неповторну природу.

Домогосподарство, діючи як мікросистема всередині економічної системи держави, зіставляє безліч власних індивідуальних рішень з нагальними потребами, тому за таких умов особливо важливі кількісна та якісна оцінки наявних у розпорядженні домогосподарства фінансових ресурсів, що є визначальною складовою його автономії.

Фінансові ресурси домогосподарства — грошові кошти (власні і залучені), що перебувають у його розпорядженні та призначені для виконання фінансових зобов'язань і здійснення різного роду витрат (виробничих і споживчих). Вони включають грошові доходи, вартість продукції з особистого підсобного господарства, пільги та субсидії, а також інші надходження.

Як зазначалося вище, функціонування домогосподарства в умовах ринкової економіки неможливе без використання грошових коштів, рух яких здійснюється у формі грошових потоків.

Внутрішніми грошовими потоками домогосподарства є потоки, які виникають між його учасниками з приводу формування і використання сімейних грошових фондів, що мають різне цільове призначення. Система зовнішніх грошових потоків домогосподарства включає рух грошових коштів між домогосподарством та:

— іншими домогосподарствами з приводу формування і використання спільних грошових фондів;

— підприємствами — роботодавцями з приводу розподілу частини виробленого валового внутрішнього продукту в його вартісній формі;

— комерційними банками;

— страховими організаціями;

— державою з приводу формування і використання бюджетних та позабюджетних фондів.

Грошовий потік характеризує ступінь фінансової стійкості домогосподарства, його фінансову силу та фінансовий потенціал. Загалом фінансовий добробут домогосподарства багато в чому залежить від притоку грошових коштів, які забезпечують покриття його зобов'язань.

Брак мінімально необхідного запасу грошових коштів є індикатором фінансових негараздів домогосподарства, а надмірний їх надлишок може бути свідченням як інфляції, так і втраченої можливості ефективного вкладення коштів. Тому надзвичайно важливим завданням вдосконалення фінансів домогосподарств у сучасних умовах розвитку вітчизняної економіки стала необхідність використання в їхній діяльності планування основних грошових потоків. Об'єкти планування при цьому такі:

— доходи і витрати домогосподарства (включно з нагромадженнями), що утворюються у процесі взаємовідносин домогосподарства з державою, державним бюджетом та державними позабюджетними фондами;

— капіталовкладення та інші форми інвестування;

— кредити банків, одержані з метою здійснення інвестування;

— поточні потреби домогосподарства у власних оборотних коштах та джерела їх покриття.

Доцільність запровадження планування грошових потоків на рівні домогосподарств зумовлена такими основними причинами:

1) необхідністю інформованості про наявність у домогосподарства грошових коштів для здійснення поточної, господарської та інвестиційної діяльності;

2) можливістю синхронізувати наявні грошові потоки для забезпечення фінансової рівноваги домогосподарства;

3) здатністю забезпечення домогосподарства необхідними ресурсами;

4) спроможністю раціонального використання грошових ресурсів;

5) можливістю вирівнювання коливань грошових потоків з метою усунення ризику втрати платоспроможності;

6) здійсненням контролю за надходженням та використанням грошових коштів.

Особливо важливу роль відіграє планування грошових потоків у домогосподарствах, окремі члени яких займаються підприємницькою діяльністю, або домогосподарствах, повністю зайнятих у сфері сімейного бізнесу. Специфічні ознаки руху грошових потоків у сфері сімейного бізнесу такі:

— немає жорсткої диференціації економічних категорій "прибуток", "підприємницький дохід", "заробітна плата";

— фактично немає чітких меж між фінансовими ресурсами підприємства і приватного домогосподарства;

— можливим є вирішення потенційно спірних питань у режимі особистісного спілкування, а не відповідно до вимог господарського законодавства, засновницьких документів, внутрішньо-фірмових регламентів тощо.

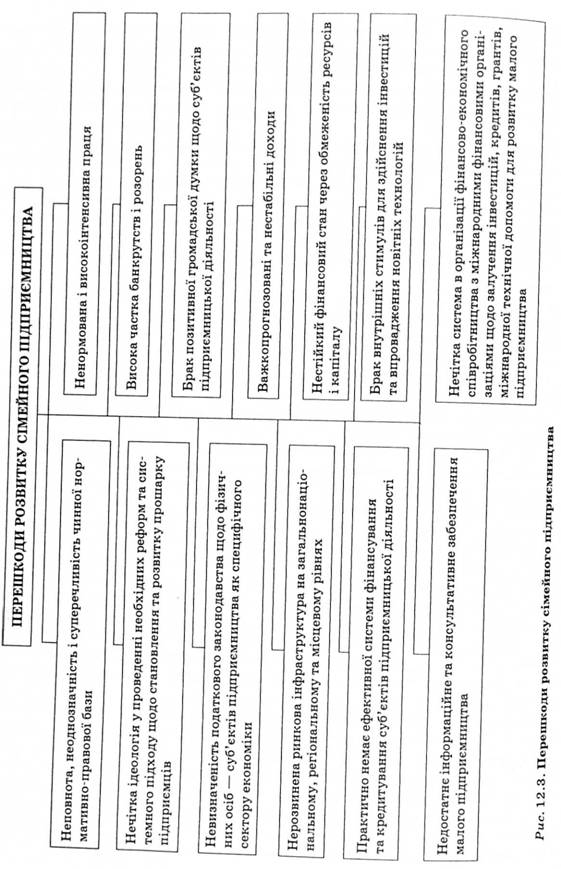

Аналіз світового досвіду доводить, що практично в усіх розвинутих країнах держава бере активну участь у формуванні та розвитку підприємництва та сімейного бізнесу, підтримці найбільш доцільних і ефективних його напрямів. Навіть у країнах з віковими традиціями приватного підприємництва ця форма бізнесу потребує підтримки і сприяння з боку держави. В Україні на шляху розвитку вітчизняного підприємництва постають численні проблеми, зумовлені об'єктивними чинниками та суб'єктивними соціально-психологічними факторами (рис. 12.3). їх вирішення на сучасному етапі розвитку вітчизняної економіки потребує посилення уваги держави до розвитку підприємницької діяльності, насамперед малого бізнесу, формування відповідної державної політики у цій сфері.

Фінанси домогосподарств виконують надзвичайно важливу роль як у функціонуванні фінансової системи, так і суспільства загалом. Фінанси домогосподарств забезпечують стабільність споживання у межах суспільства, а також допомагають зберегти належність домогосподарства до певного суспільного класу при ймовірних випадкових коливаннях його доходів.

Сприйняття населенням соціально-економічних перетворень і змін, що відбуваються у суспільстві, а також реакція на такі зміни та чинники, що впливають на їх оцінку, є стратегіями домогосподарств, які не обов'язково усвідом-

люються і реалізуються людьми як заздалегідь сплановані варіанти дій. Значною мірою такі стратегії складаються стихійно, однак під впливом певних обставин у домогосподарствах формуються деякі типові форми адаптації (пристосування) до соціально-економічних змін. На сьогодні більшість людей в Україні не бачать для себе можливості впливати на події, що відбуваються, через брак необхідних знань або демократичних механізмів впливу на суспільно-політичне життя, в цьому контексті доцільніше вживати термін "адаптація". В Україні типові форми адаптації є "стратегіями виживання", адже за умов, коли мінімальна заробітна плата е нижчою за прожитковий мінімум, для значної кількості людей метою адаптації є саме виживання*

Вітчизняні вчені виділяють декілька основних моделей стратегій виживання, що фіксують діапазон можливих варіантів поведінки.

1. Зменшення споживання. Основна мета — заощаджувати на всьому, купувати лише дешеві продукти, дешеві або вживані речі, не купувати побутової техніки, книжок, відмова від відвідування кінотеатрів, поїздок на відпочинок. Тобто у таких умовах має місце відмова від усього, від чого можна відмовитися без серйозної загрози для здоров'я і життя. Як правило, це єдиноможлива стратегія для самотніх людей похилого віку.

2. Перехід до самозабезпечення. Головна мета — організувати своє життя і побут так, щоб мінімізувати потребу в грошах. Виробляти самостійно всі чи майже всі необхідні для життя продукти харчування, а їх надлишки обмінювати на інші продукти або продавати на ринку. У такий спосіб метою домогосподарства є не товарне виробництво (не виробництво товарів на продаж), а задоволення потреб сім'ї у конкретних продуктах. Таку стратегію обирають жителі сільської місцевості, а також жителі міст, які мають земельні ділянки.

3. Пошук додаткової роботи. Основна мета — мати кілька незалежних джерел доходу, щоб не так гостро відчувати наслідки затримок і невиплати заробітної плати. При цьому необхідно мати доволі високу кваліфікацію та можливість координувати витрату власного робочого часу. Таку стратегію обирають консультанти, експерти, викладачі, письменники, програмісти та фахівці інших аналогічних професій.

4. Заснування власного бізнесу. Основна мета — відкрити власне підприємство, зареєструвати його і розпочати діяльність. Однак така діяльність передбачає як фахову підготовку, так і відповідний тип характеру.

5. Тіньова діяльність. Основна мета — мати альтернативні джерела доходів, ніде незареєстровані і неоподатковані. Це може бути малий бізнес, дрібна торгівля, будівництво і ремонт будинків, нелегальна робота за кордоном, робота за наймом без контракту. Незареєстрованість дає змогу швидко як розпочинати, так і закінчувати діяльність.

6. Використання соціальних зв'язків. Основна мета — знайти можливість жити за рахунок допомоги родичів, знайомих, релігійних фондів, держави. До такої стратегії вдаються люди, які опинилися в скрутних життєвих обставинах, не мають ні роботи, ні доходів.

Наведений перелік стратегій фіксує діапазон можливих варіантів поведінки. Проте у чистому вигляді ці стратегії застосовуються досить рідко. Часто домогосподарство (і навіть одна людина) використовує декілька стратегій поведінки одночасно.

Отже, успішність адаптації домогосподарства до швидкозмінних умов ринку залежить від уміння обирати найдоцільнішу стратегію поведінки. Однак при цьому необхідно враховувати, що не завжди сім'я або людина має змогу зробити вільний вибір з усього окресленого спектра дій через брак або недостатність освіти, здоров'я, кваліфікації, досвіду та ін.

12.4. Заощадження домогосподарств, їх класифікація, мотиви та чинники

12.5. Особисті фінанси, їх розвиток в умовах ринку

Розділ 13.СТРАХУВАННЯ ТА СТРАХОВИЙ РИНОК

13.1. Об'єктивна необхідність і сутність страхового захисту. Страхові фонди як джерело забезпечення страхового захисту

13.2. Економічна природа і сутність страхування

13.3. Функції принципи страхування

13.4. Класифікація страхування

13.5. Поняття страхового ринку, його структура

13.6. Державне регулювання у сфері страхування