Практичне вирішення питань, пов'язаних з організацією та здійсненням фінансово-господарської діяльності суб'єктів господарювання, залежало, залежить і буде залежати у майбутньому від оволодіння сучасними методиками і прийомами прийняття та реалізації управлінських рішень.

Незалежно від форм власності, організаційно-правового типу, сфери та видів економічної діяльності, галузі та ін., усі суб'єкти господарювання розглядаються як організації. Сучасна господарська організація (підприємство, установа) визначає мету своєї діяльності та працює для її досягнення, підпорядковуючи та поєднуючи цій цілеспрямованій діяльності всіх своїх членів.

Діяльність організації є складним переплетенням внутрішнього та зовнішнього середовищ, параметри яких постійно змінюються. Зовнішнє середовище складається з безлічі активних елементів, які впливають на організацію та її діяльність, і хоча рівень його впливу не залишається незмінним у часовому діапазоні, проте часто є некерованим або непрогнозованим.

Швидкість, з якою відбуваються зміни в зовнішньому середовищі, характеризує його рухливість. Конкретна позиція організації на товарному ринку, зміна кон'юнктури товарних ринків та динаміка змін кон'юнктури фінансового ринку є визначальними у розробці управлінських рішень з питань фінансово-господарської діяльності організації. Недостатність обсягу інформації або недостатня її вірогідність впливають на невизначеність зовнішнього середовища.

Важливими чинниками зовнішнього впливу, зміною зовнішнього середовища організації, що впливає на її фінансові рішення, є наміри на дії:

— держави (фінансова політика держави, законодавчо-нормативна база, державне фінансове регулювання);

— конкурентів;

— постачальників та споживачів;

— фінансових посередників;

— інвесторів.

Важливими змінними чинниками непрямого впливу є політична обстановка в країні, стан економіки, рівень соціально-культурного розвитку, соціальні, культурні та екологічні чинники.

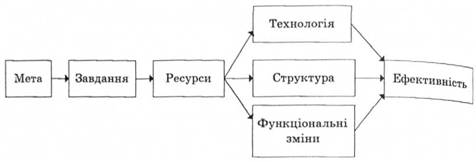

Внутрішнє середовище організації визначається її виробничим, фінансовим та кадровим потенціалом, використовуваними технологіями, результатами та здобутками. Внутрішній вплив на організацію в цілому, на окремі її підрозділи та види діяльності виявляється в усвідомлених діях апарату управління, кожної людини, керівника, менеджера, залежить від їхніх особистих якостей. Основні змінні внутрішнього середовища організації показано на рис. 16.1.

Рис. 15.1. Основні змінні внутрішнього середовища організації

Фінансові рішення належать до управлінських рішень. Поняття управлінського рішення в загальному трактують як обміркований намір, потребу дії на основі усвідомлення та визначення мети і шляхів її досягнення у разі виникнення певної проблеми.

Фінансові рішення — це:

1) процес пошуку й обґрунтування рішення, що здійснюється в кілька етапів;

2) вибір особою, яка приймає рішення, за допомогою визначених методик, методів та правил єдиного варіанта з декількох можливих;

3) рішення як результат вибору (особою, яка приймає рішення) є обов'язковим до виконання колективом організації.

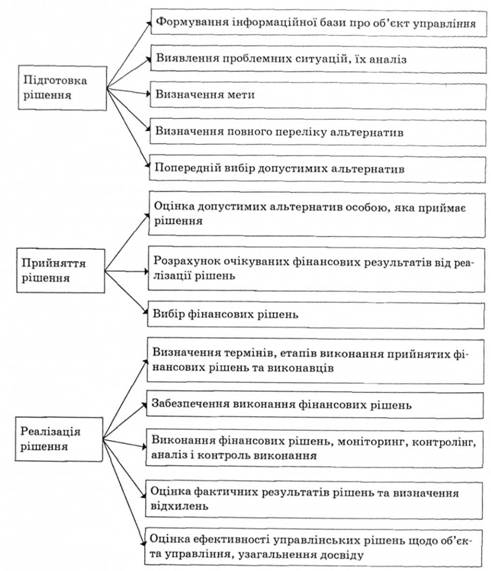

Керування передбачає здійснення суб'єктом керування низки послідовних операцій (рис. 15.2).

Рис. 15.2. Процес розробки та реалізації фінансових рішень

Фінансове рішення є творчим процесом, в якому поєднуються професійні знання, функціональні обов'язки керівника чи менеджера, математичний підхід, фінансові розрахунки, логіка, психологія, воля, мотивація, інтереси, емоції.

Теорії прийняття рішень описують закономірності процесу рішень, технології та методи прийняття рішень. Виокремлюють три концептуальні підходи до прийняття рішень:

1) концепція математичного вибору рішень (нормативний підхід);

2) якісно-предметна концепція (дискриптивний підхід);

3) комплексна (змішана) концепція.

В основу концепції математичного вибору покладено використання математичних розрахунків для максимізації очікуваних фінансових результатів.

В основу дискриптивного підходу покладено психологічні моделі, розроблені з урахуванням сил та процесів, що пояснюють реальну поведінку особи, яка приймає рішення, аргументацію, технологію ухвалення рішення, особисті якості особи.

Якісно-предметна концепція не завжди має на меті максимізацію очікуваного результату.

Комплексна (змішана) концепція прийняття рішень передбачає комплексне поєднання нормативних та дискриптивних моделей.

Відповідно до теорії систем організація розглядається як взаємозалежна система, що в однаковій мірі поєднує технічні та соціальні компоненти. Тому важливо враховувати вплив на розробку та реалізацію фінансових управлінських рішень усіх взаємопов'язаних елементів, залежностей від усіх учасників цього процесу — розробників, керівників, виконавців.

Відповідно до концепції людських відносин важливо враховувати економічні стимули, а не тільки соціально-психологічні потреби учасників процесу підготовки та реалізації рішень.

У системі управління соціотехнічними системами всі учасники цього процесу взаємопов'язані, взаємозалежні, незважаючи на чітке розмежування повноважень: одні працівники формують інформаційну базу, другі — розробляють рішення, інші — приймають їх, четверті — виконують. Зміст складових етапів процесу підготовки, прийняття та реалізації фінансових рішень наведені на рис. 15.3.

Відносини між учасниками процесу залежать від психологічної сутності індивідів, індивідуальностей, їх властивостей (рис особистості): характеру, інтелекту, спрямованості, саморегуляції, мотивації, новаторства, темпераменту, смаків і прихильностей, настроїв, емоцій та ін. Запорукою успіху менеджера є поєднання професійних знань, творчості, вмінь, таланту.

Основою успішного функціонування суб'єкта господарювання (організації як взаємозалежної системи) є робота керівника, яка складається з великої кількості послідовних процедур та операцій. Функції керівника фінансової служби суб'єкта господарювання, керівників відділів, центрів відповідальності такі:

Рис. 15.3. Етапи та складові процесу підготовки, прийняття та реалізації фінансових рішень

1) керівництво процесом підготовки рішення;

2) визначення завдань фінансового менеджменту, їх конкретизація, набір оціночних показників для оцінки результатів виконання завдання;

3) визначення завдань фінансового менеджменту в складній та суперечливій ситуації;

4) персональна відповідальність за вибір рішення; б) особисте прийняття рішення;

6) організація виконання рішення;

7) реалізація рішення, оцінка ефектів та ефективності.

Особливо складним завданням е вибір єдиного варіанта з маси альтернативних рішень. Фінансовий менеджмент, даючи змогу менеджерам проявити власні здібності та таланти, постійно вимагає максимально можливого виявлення варіантів фінансових рішень, вартісну оцінку кожного з них та вибір оптимального.

Фінансові рішення оцінюються за рівнем їхньої ефективності. Для цього визначається перелік контрольних показників та розраховується очікуване їх значення.

Виконання рішень передбачає оцінку досягнутих результатів за тим самим переліком контрольних показників та порівняння їх значення з прогнозним. Величина відхилень є індикатором ефективності процесу розробки, вибору та реалізації фінансових рішень, а отже, — ефективності фінансового менеджменту.

Фінансовий менеджмент має особливий об'єкт управління — фінанси суб'єкта господарювання, тобто його капітал, активи, доходи, видатки, ризики, прибуток, податки, інвестиції, грошові потоки. Для оцінки ефективності господарювання, ефектів та ефективності фінансового менеджменту застосовується значна кількість індикаторів — абсолютних та відносних показників.

15.4. Стратегія і тактика фінансового менеджменту

15.5. Принципи і функції фінансового менеджменту, їх характеристика

15.6. Механізм фінансового менеджменту, його сутність та складові

Розділ 16. МІЖНАРОДНІ ФІНАНСИ

16.1. Сутність та функціональне призначення міжнародних фінансів

16.2. Міжнародний ринковий механізм перерозподілу фінансових ресурсів і капіталу

Міжнародний фінансовий ринок

Міжнародний ринок банківських кредитів

16.3. Міжнародний неринковий перерозподіл фінансових ресурсів