Згідно зі ст. 199 Римського договору ЄС повинен мати спільний бюджет, оскільки це — головна фінансова база інтеграційних заходів. Бюджет ЄС є централізованим фондом грошових коштів країн-членів та водночас фінансовим планом формування та використання фінансових ресурсів Європейського Союзу. Специфікою бюджету ЄС є те, що він не може виконувати роль інструменту макроекономічної політики, тобто впливати на стабілізацію економіки держав-членів. Його доходи та витрати мають зрівноважуватись, тобто не можна використовувати бюджетний дефіцит як інструмент пожвавлення сукупного попиту й інвестицій або зменшення безробіття.

Бюджет ЄС базується на дотриманні таких принципів:

— принцип єдності та принцип бюджетної точності означають, що доходи й видатки ЄС мають бути зведені в єдиному документі з метою ефективного обліку та контролю за витрачанням спільних коштів. Практика бюджетних відносин Євросоюзу еволюціонувала відповідно до цього принципу, забезпечивши на сучасному етапі об'єднання всіх статей доходів і видатків у єдиний бюджет;

— принцип щорічності передбачає розроблення бюджету строком на один рік, а також те, що операції за зобов'язаннями та платежами бюджету мають бути завершені упродовж поточного року;

— принцип рівноваги вимагає, щоб доходи відповідали видаткам бюджету. Тобто не допускається дефіцитність бюджету, а також забороняється здійснення позик для покриття видатків. У випадку виникнення дефіциту (що є винятком із правил у європейській практиці) його розмір зараховується у видаткову частину бюджету наступного року. Як правило, бюджет зводиться із профіцитом і його активне сальдо переноситься в дохід бюджету наступного року;

— принцип єдиної одиниці обліку полягає у тому, що бюджет складається, виконується та обліковується у єдиній одиниці — євро;

— принцип універсальності передбачає незакріплення доходів бюджету за окремими статтями видатків. Усі доходи та видатки повною мірою включаються до бюджету ЄС без будь-якої прив'язки між собою;

— принцип цільового характеру видатків потребує, щоб кожна сума асигнувань мала власне конкретне призначення й обґрунтування;

— принцип ефективного фінансового управління полягає у врахуванні закономірностей функціонування економіки з метою досягнення ефективності формування та використання ресурсів бюджету ЄС;

— принцип прозорості, відповідно до якого гарантується надання повної та точної інформації про складання й виконання бюджету.

Бюджет Європейського Союзу є певною мірою відображенням як завдань ЄС, так і можливостей щодо формування доходів. З огляду на це, бюджет покликаний, перш за все, сприяти реалізації політики й стратегії розвитку ЄС у таких ключових напрямах:

— забезпечення високих темпів економічного зростання;

— вирівнювання рівнів соціального й культурного розвитку різних регіонів;

— підтримка валютної стабільності;

— стимулювання розробки та впровадження нових технологій.

У процесі попередніх етапів розширення ЄС та поглиблення європейської інтеграції видатки бюджету значно збільшилися і, разом з тим, розширилися напрями використання бюджетних коштів. Основними видатковими статтями бюджету ЄС є такі: фінансування сільського господарства, соціальних і регіональних програм розвитку, проведення науково-дослідних і дослідно-конструкторських робіт, забезпечення зовнішніх політичних та економічних зв'язків, видатки на управління.

Політика бюджетних видатків у ЄС підпорядкована таким ідеям: бюджетне фінансування має сприяти вирівнюванню економічного становища країн-членів та подоланню соціальних диспропорцій; оптимально представляти як інтереси найбідніших держав, так і право розвинутих країн на частку фінансових ресурсів бюджету ЄС; у сфері використання коштів має дотримуватись бюджетна дисципліна та забезпечуватись економічна ефективність і публічність.

Бюджет ЄС на 2007 р. (у сумі 126,5 млрд євро, що становить 1,08 % від валового національного доходу Європейського Співтовариства, — перший бюджет для розширеного Європейського Союзу, що налічує 27 країн-членів) уперше побудовано відповідно до нової фінансової стратегії Європейського Союзу, розрахованої на період до 2013 р. У бюджеті 2007 р. закладено нові пріоритети та стратегічні програми, які зосереджують увагу на вирішенні ключових завдань сьогодення — підтримці економічного зростання та зайнятості.

Видатки бюджету ЄС об'єднуються у шість груп, які відображені у відповідних розділах цього фінансового плану.

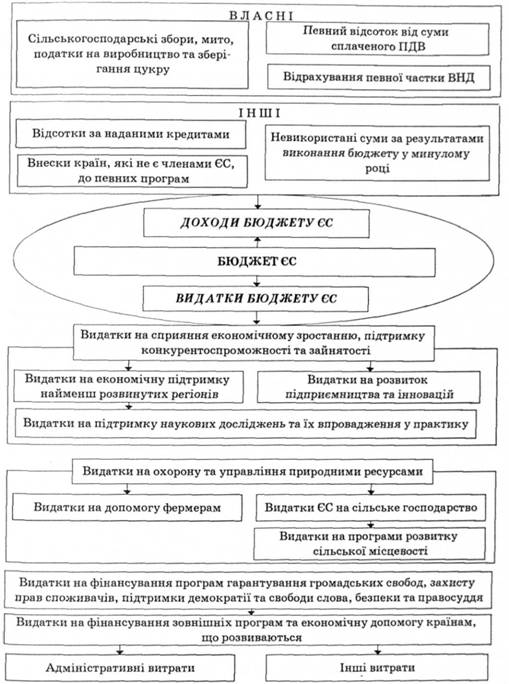

1. Відповідно до нової бюджетної стратегії першочерговим пріоритетом, починаючи з 2007 р., для Європейського Союзу є сприяння економічному зростанню, підтримці конкурентоспроможності та зайнятості, що вплинуло і на бюджетні показники. На ці програми у бюджеті 2007 р. виділено 43 % від загальної суми видатків. До найважливіших складових цієї групи видатків належать:

— видатки на економічну підтримку найменш розвинутих регіонів Союзу;

— видатки на розвиток підприємництва та інновацій у різних регіонах Європи;

— видатки на підтримку наукових досліджень та їх впровадження у практику (програми навчання студентів, допомоги).

2. Програми Євросоюзу, спрямовані на охорону та управління природними ресурсами, покликані забезпечити чистоту навколишнього природного середовища, якісну та екологічно чисту їжу для населення Європи. У бюджеті на 2007 р. цей розділ становить у сукупності 45 % від загальної суми. У цій групі видатків найбільш значними є традиційне для ЄС спрямування коштів на пряму допомогу фермерам та програми розвитку сільської місцевості.

У минулі роки видатки ЄС на сільське господарство становили найбільшу за обсягом статтю. Аграрна політика ЄС передбачає: забезпечення прийнятного рівня життя сільського населення, стабілізацію ринків, забезпечення прийнятних споживчих цін, модернізацію сільськогосподарської інфраструктури. Реалізація цих завдань відбувається за допомогою різноманітних інструментів: надання експортних субсидій, закупівель частини продукції, субсидій виробникам на вдосконалення та раціоналізацію методів сільськогосподарського виробництва тощо.

3. Ще однією складовою бюджету ЄС є видатки за розділом "Громадянство, свобода, безпека та правосуддя" (близько 1 % загальних видатків). Ці видатки пов'язані з фінансуванням програм гарантування громадянських свобод, захисту прав споживачів, підтримки демократії та свободи слова, контролю за кордонами ЄС і міграційними процесами загалом.

4. Іншу групу видатків становлять видатки на фінансування зовнішніх програм і, зокрема, щодо кооперації з іншими державами, у тому числі країнами, що розвиваються (Азія, Південна Африка, Центральна й Східна Європа). У 2007 р. вони мають становити 5,3 % від загального обсягу. У межах цього розділу підтримка потенційним членам ЄС становитиме 1,3 млрд євро, а гуманітарна допомога іншим державам — 1,4 млрд євро.

5. Адміністративні витрати становлять у бюджеті 2007 р. близько 6 % бюджету. Видатки на утримання адміністративного апарату ЄС є порівняно високими. Крім основних видатків, вони містять витрати на виплату пенсій.

6. Останнім розділом бюджету Євросоюзу є зрівняльні платежі, які будуть спрямовані у вигляді допомоги новим країнам — членам ЄС.

Основними принципами формування доходів бюджету ЄС є принцип спільної фінансової відповідальності, який передбачає, що всі держави — члени ЄС зобов'язані брати участь у формуванні доходів бюджету і принцип фінансової солідарності держав — членів ЄС, який вимагає приведення внесків держав — членів ЄС у відповідність до їх фінансових можливостей.

Спершу бюджет ЄС формувався із внесків країн-членів, але на початку 1970-х років була створена система власних доходів бюджету ЄС. Сьогодні власні ресурси бюджету ЄС об'єднуються у три основні групи:

1) традиційно до власних коштів належать мито (на товари, імпортовані у ЄС з держав, які не є членами Союзу); сільськогосподарські збори; податки на виробництво і зберігання цукру та глюкозо місткої продукції, що справляються з метою регулювання ринку цукру в ЄС. Ця група доходів забезпечує у бюджеті 2007 р. 15 % надходжень;

2) країни-члени відраховують до бюджету ЄС певний відсоток від бази оподаткування податком на додану вартість. У бюджеті 2007 р. ця стаття доходів становить 15 %. Розмір платежів розраховується згідно з єдиною методикою. За першооснову розрахунку береться база оподаткування ПДВ у кожній країні; для попереднього визначення розміру платежів використовується єдина для всіх країн норма (з 1988 р. ця норма становила 1,4 % від бази оподаткування ПДВ, нині вона знижена до 1 %). Однак остаточний обсяг платежів окремої держави залежить від розмірів скоригованої бази (на що впливає рівень економічного розвитку кожної держави) та єдиної для усіх ставки, яка застосовується до скоригованої бази і не може перевищувати 50 % скоригованої бази, а на практиці є значно меншою;

3) найважливішу роль серед власних ресурсів бюджету ЄС відіграють відрахування певної частки валового національного доходу. Цей додатковий ресурс бюджету покликаний збалансувати бюджет, покриваючи всі видатки ЄС, на які не вистачає коштів із двох перших джерел. За основу розрахунку береться 1 % ВИД кожної держави, який перемножується на єдиний для усіх країн коефіцієнт, визначений відповідно до потреб поточного року (наприклад, у 2007 р. цей показник становив 0,67 і за рахунок вказаного джерела у цьому році сформовано 69 % дохідної частини бюджету ЄС).

Крім власних ресурсів, до бюджету зараховують й інші доходи, роль яких є незначною (приблизно 1 % від загальних обсягів бюджету): відсотки за наданими кредитами; внески країн, які не є членами ЄС, до певних програм Союзу (наприклад, науково-дослідних); невикористані суми за результатами виконання бюджету в минулому році тощо.

Склад доходів та видатків бюджету ЄС подано на рис. 19.1.

У функціонуванні ЄС сьогодні окреслились певні проблеми, які впливатимуть на розвиток бюджетної політики Євросоюзу й у майбутньому. По-перше, це певний конкурентний характер взаємозв'язків членів Союзу щодо розподілу видатків та сплати внесків. Кожна держава намагається вплинути на розподіл коштів з користю для себе. Тому досить часто процес прийняття рішень щодо формування бюджетної політики ЄС можна охарактеризувати як "перетягування канату".

По-друге, однією з проблем, що визначають характер видаткової частини бюджету ЄС, е високі адміністративні витрати з бюджету на утримання бюрократичного апарату (причому ця стаття видатків з кожним роком динамічно зростає).

По-третє, відповідно до діючого механізму розподілу видатків на програми підтримки села, країни, у яких більша кількість фермерів і більше бідних регіонів, одержують непропорційно більше ресурсів з бюджету ЄС. Держави, у яких практично немає регіонів з низьким рівнем розвитку і малий сільськогосподарський сектор (Велика Британія, Німеччина, Голландія і Швеція), сплачують більше в бюджет ЄС, ніж отримують ресурсів з нього. Тому зберігаються передумови для загострення суперечностей між нетто-платниками й нетто-реципієнтами бюджету ЄС як з приводу розмірів бюджету, так і стосовно того, на які заходи, у яких розмірах має здійснюватись фінансування. Саме цим пояснюється те, що упродовж багатьох років розмір бюджету ЄС був значно меншим від погодженого максимального ліміту в 1,24 % створюваного у ЄС ВНД.

8 огляду на зазначені проблеми дедалі частіше політики, чиновники й економісти порушують питання про зміну структури видаткової частини бюджету ЄС. Пропонується кардинальна реформа бюджетної політики, стратегічною метою якої є стимулювання економічного зростання й конкурентоспроможності, а не підтримка фермерів і малорозвинених регіонів. Саме в руслі такої тенденції поступових трансформацій розроблена нова бюджетна стратегія та сформовано бюджет на 2007 р.

Починаючи з 1998 р., бюджетне планування в ЄС тісно пов'язується з попередньо встановленими середньостроковими фінансовими прогнозами — фінансовими перспективами, які покликані надати бюджетній політиці певної прогнозованості і деякою мірою обмежують річні витрати. На Берлінському

Рис. 19.1. Склад доходів та видатків бюджету Європейського Союзу

саміті в березні 1999 р. глави держав та урядів ухвалили бюджетну стратегію ЄС на період 2000—2006 рр., яка в подальшому була відкоригована у зв'язку з розширенням ЄС. У грудні 2006 р. окреслено нову бюджетну стратегію на період з 2007 по 2013 р.

Проте закріплену в бюджетній стратегії структуру видатків не можна розцінювати як остаточний план видатків на зазначений період, оскільки щорічна процедура прийняття бюджету залишається єдиним механізмом затвердження бюджету ЄС. її мета — встановити граничні рамки видатків за основними напрямами з метою надання бюджетній політиці ЄС прогнозованості та виваженості. Необхідність такого механізму полягає у складності в межах щорічної бюджетної процедури досягти балансу між джерелами фінансування бюджету ЄС та бюджетними витратами, з одного боку, а з іншого — багатовекторними пріоритетами щодо цього з боку різних держав. Саме перманентність криз бюджетного процесу в попередні роки з приводу складності пошуку компромісу спонукала інституції ЄС наперед домовлятися про стратегічні рамки, щоб покращити дієвість бюджетної процедури при збереженні гарантії бюджетної дисципліни.

Бюджетна структура встановлює максимальні межі для кожного розділу видатків упродовж прогнозованого періоду, а також визначає правила й процедури для того, щоб управляти структурою на підставі щорічної процедури перегляду для спрощення бюджетного процесу й зниження конфліктності.

У затвердженій бюджетній стратегії передбачено концентрацію пріоритетів бюджету за наступні сім років на трьох головних напрямах:

1) об'єднання єдиного ринку в систему, що динамічно зростає та оптимально поєднує й реалізує економічну, соціальну й екологічну складові;

2) розвиток концепції європейського громадянства, підтримка прав і свобод громадянина, безпеки та доступу до основних суспільних товарів і послуг;

8) посилення ролі Європейського Союзу в загальносвітових економічних та суспільно-політичних процесах, просування європейських цінностей, розвиток регіональних зв'язків та допомоги іншим державам.

Відповідно, щорічний бюджетний процес у ЄС на сучасному етапі визначається двома складовими:

— пріоритетами щодо пропорцій формування бюджету на тривалу перспективу в рамках загальних прогнозів та бюджетної стратегії, попередньо досягнутих політичних та процедурних домовленостей;

— безпосередніми процедурами щорічного бюджетного планування та погодження щодо конкретних програм та показників у рамках етапів щорічно здійснюваного бюджетного процесу.

Щорічний бюджетний процес у Європейському Союзі включає певні послідовні етапи. Відповідно до Маастрихтської угоди він відбувається у результаті взаємодії органів управління ЄС, головним чином Європейської Комісії, Ради міністрів ЄС і Європарламенту. У найбільш загальному вимірі функції та повноваження інститутів ЄС у рамках бюджетного процесу розподілені у такий спосіб: Європейська Комісія пропонує проект бюджету, Європарламент здійснює його розгляд, вносить поправки та спільно з Радою ЄС виносить остаточне рішення.

Проект бюджету розробляє Європейська Комісія відповідно до економічних реалій та затвердженої бюджетної стратегії ЄС. Рішення Європейської Комісії приймаються більшістю голосів, а її члени голосують персонально. Після цього проект бюджету ЄС подається в Раду міністрів ЄС для розгляду й затвердження. Рада ЄС щодо бюджету збирається, як правило, два рази на рік, щоб розглянути проект бюджету, представлений Європейською Комісією, у частині обов'язкових видатків і після затвердження направляє його в Європейський Парламент.

Європарламент розглядає проект протягом 45 днів. Повноваження щодо ухвалення остаточного рішення спільно розподіляються між Радою ЄС і Євро-парламентом, оскільки всі видатки поділяються на обов'язкові й необов'язкові. Якщо Європейський Парламент схвалює проект бюджету або не вносить жодних виправлень, то бюджет вважається остаточно прийнятим. Якщо протягом цього строку Європарламент внесе виправлення, то змінений проект бюджету передається Раді ЄС з метою здійснення досить складної процедури узгодження позицій.

Бюджет проходить у Європейському Парламенті два читання. Проект розглядається не тільки в бюджетному комітеті, айв інших комітетах. На першій стадії кожний депутат може висунути пропозиції щодо внесення змін до проекту бюджету. Для цього потрібно отримати підтримку більшості голосів. Особливість полягає у тому, що поправки, які передбачають перевищення видатків, приймаються кваліфікованою більшістю (3/5 голосів).

Європейський Парламент має вирішальне право при розгляді необов'язкових видатків, які прямо не затверджені законодавством ЄС. Він може не тільки перерозподіляти фінансові ресурси, а й у певних межах збільшувати їхній загальний обсяг. Максимальна норма збільшення розраховується Європейською Комісією на основі різних макроекономічних показників і може бути перевищена, тільки якщо з цією пропозицією погоджується Рада міністрів ЄС.

Обов'язкові видатки становлять основну частину бюджету. Європейський Парламент може пропонувати зміни цієї категорії видатків без збільшення загальної суми видатків. Вони приймаються, якщо Рада ЄС не відхиляє їх кваліфікованою більшістю.

Друга стадія розгляду бюджету в Європейському Парламенті проходить так. Якщо Рада ЄС протягом 15 днів змінює яку-небудь пропозицію, то проект бюджету знову направляється у відповідний спеціалізований комітет. Одночасно кожний депутат і кожний комітет можуть також пропонувати виправлення до проекту бюджету, представленого Радою ЄС. Як і на першій стадії, загальна доповідь готується відповідним спеціалізованим комітетом, а Європейський Парламент приймає рішення кваліфікованою більшістю. Якщо виправлення Ради ЄС приймаються, то відповідна частина бюджету в редакції

Ради ЄС вважається прийнятою, в іншому випадку — відхиленою. Європейський Парламент кваліфікованою більшістю може відхилити проект бюджету в цілому. Він декілька разів використовував це право.

Бюджетний рік у Європейському Союзі починається 1 січня і закінчується 81 грудня, тобто збігається із календарним роком. Безпосереднім виконанням бюджету займається Європейська Комісія. Контрольна функція Європейської Комісії проявляється в тому, що вона аналізує стан справ у ЄС, для чого збирає інформацію та проводить перевірки, у тому числі перевірки виконання бюджету, її огляди й доповіді, систематизовані у звіті про виконання бюджету, направляються до Європейського Парламенту, Ради міністрів ЄС, інших інститутів ЄС і урядів держав — членів ЄС.

Рада міністрів ЄС також наділена важливими контрольними функціями, які виконує як самостійно, так і співрацюючи з іншими інститутами. Рада міністрів ЄС направляє Європарламенту свої рекомендації щодо виконання бюджету й разом із цим перевіряє рахунки й фінансові декларації, щорічний звіт і будь-які інші спеціальні доповіді Палати аудиторів. За пропозицією Європейської Комісії й після консультацій з Європарламентом, а також одержання висновку Палати аудиторів Рада міністрів ЄС вчиняє такі дії:

— розробляє фінансові регламенти, визначаючи процедури складання й виконання бюджету, а також подання й перевірки звітності;

— визначає методи й процедури надання доходів бюджету (передбачених домовленостями про власні ресурси ЄС) у розпорядження Європейської комісії й визначає заходи, до яких необхідно буде вдатися, щоб задовольнити її потреби в наявних коштах;

— визначає правила стосовно відповідальності фінансових контролерів, розпорядників кредитів, бухгалтерів, а також належної організації інспекцій.

Європейський Парламент контролює і розглядає проблеми, що виникають у процесі виконання бюджету. За його дорученням цим займається Комітет з контролю за бюджетом, а в окремих випадках й інші комітети. Зовнішні ревізії використання ресурсів бюджету ЄС проводяться Палатою аудиторів і Європейським Парламентом. Палата аудиторів перевіряє дотримання порядку одержання бюджетних ресурсів і їхнього використання, дає висновки про стан управління фінансовими ресурсами. Європейський Парламент контролює реалізацію політики ЄС Європейською Комісією, орієнтуючись у питаннях виконання бюджету на доповіді, підготовлені Палатою аудиторів. Після вивчення доповідей Палати аудиторів Європейський Парламент, керуючись рекомендаціями Ради ЄС, робить висновок про роботу Європейської Комісії щодо реалізації бюджету.

Європейський Парламент використовує можливості Палати аудиторів проводити розслідування, давати висновки й робити щорічні доповіді для посилення парламентського контролю над видатками ЄС, приділяючи особливу увагу щорічно прийнятому рішенню про виконання бюджету.

19.5. Валютна інтеграція. Спільна валютна політика та запровадження євро

19.6. Основні інституції ЄС та їх роль у формуванні єдиної фінансової політики

ГЛОСАРІЙ

Акціонерне товариство

База оподаткування

Валютна безпека держави

Господарські товариства

Державна дотація

Економічна безпека