Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в цілому. Підприємства в Україні не так давно стали фінансово незалежними. Відсутність певного досвіду і кваліфікованих спеціалістів — одна з причин негараздів в усій економіці країни виробництва.

В умовах переходу України до ринкових відносин необхідна сучасна, адекватна ринковій економіці, організація фінансової діяльності кожного підприємства. Це потребує підготовки кваліфікованих спеціалістів у цій галузі, які мали б глибокі теоретичні і практичні знання, могли б узагальнити наявний досвід країн з розвинутою ринковою економікою, пристосувати його до особливостей вітчизняної економіки, тим самим сприяючи її виходу з економічної скрути.

У посібнику розкривається зміст таких тем: фінанси підприємств, організація фінансової діяльності, формування і розподіл прибутку, оподаткування підприємств, організація грошових розрахунків і кредитування підприємств, організація оборотних коштів і відтворення основних фондів, фінансове планування, аналіз фінансового стану, проведення фінансової санації підприємств.

Дисципліна "Фінанси підприємств" передбачає засвоєння студентами знань з питань теорії та практики фінансових відносин суб'єктів господарювання, дає змогу отримати базову підготовку з фінансових питань діяльності підприємств. Засвоєння основних положень дисципліни дає можливість студенту підготуватись до поглибленого вивчення основних напрямків в управлінні фінансовою діяльністю та фінансового менеджменту підприємств.

Основна навчальна мета дисципліни: здобуття студентами знань з організації фінансової діяльності підприємств, оволодіння методами оцінювання фінансового стану та фінансового планування.

Виховна мета дисципліни полягає у формуванні суспільно значимих і професійно вагомих якостей майбутнього фахівця.

Розвиваючою метою є розвиток творчого мислення, творчої активності студентів, уміння логічно мислити, формування навичок самостійної розумової праці.

Програма складається з 11 тем. Розподіл навчальних годин на вивчення тем на заняттях і для самостійної роботи студентів орієнтовний. Для засвоєння теоретичного матеріалу програмою передбачається проведення практичних занять.

Вивчення матеріалу з курсу "Фінанси підприємств" пов'язане з дисциплінами "Гроші та кредит", "Бухгалтерський облік", "Економічний аналіз", "Фінанси", "Банківські операції" та "Облік і аудит у банках".

Тема 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

1.1. Поняття і сутність фінансів підприємств

Фінанси організацій (підприємств) — це відносно самостійна сфера системи державних фінансів, яка охоплює широке коло грошових відносин, пов'язаних із формуванням і використанням капіталу, доходів, грошових фондів у процесі їх кругообігу. Саме в цій сфері фінансів формується основна частина доходів, які далі перерозподіляються різноманітними каналами в народногосподарському комплексі і служать основним джерелом зростання і соціального розвитку суспільства.

Фінансам підприємств, як і фінансам у цілому, властиві певні загальні та специфічні ознаки.

Загальною ознакою фінансів підприємств є те, що вони виражають сукупність економічних (грошових) відносин, пов'язаних із розподілом вартості валового внутрішнього продукту.

Специфічні ознаки фінансів підприємств виражають грошові відносини, що залежать від первинного розподілу вартості валового внутрішнього продукту, формування і використання грошових доходів і децентралізованих фондів.

Виходячи із загальної та специфічних ознак, можна сформулювати таке основне визначення фінансів підприємств.

Фінанси підприємств — це економічні відносини, які відображають формування, розподіл та використання грошових фондів і доходів суб'єктів господарювання у процесі відтворення.

Таким чином, фінанси підприємств безпосередньо пов'язані з рухом грошових коштів. Саме тому досить часто під поняттям "фінанси підприємств" розуміють грошові кошти та фінансові ресурси. Однак самі кошти чи фінансові ресурси не розкривають повністю сутності фінансів. Так само як і загальнодержавні фінанси, фінанси підприємств становлять собою певні грошові відносини на всіх рівнях господарювання (це також помітно з визначення фінансів підприємств). Однак не всі грошові відносини належать до фінансових. Грошові відносини перетворюються на фінансові, коли рух коштів стає відносно самостійним. Таке відбувається у процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів.

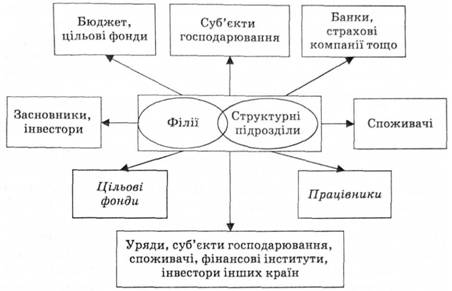

До фінансів підприємств належать такі групи фінансових відносин (рис. 1.1):

- пов'язані з формуванням статутного фонду суб'єктів господарювання;

- пов'язані з утворенням та розподілом грошових доходів: виручки, валового та чистого доходів, прибутку, грошових фондів підприємств;

- які виникають між іншими суб'єктами господарювання (з постачальниками, покупцями, будівельно-монтажними і транспортними організаціями, поштою і телеграфом, із підприємствами, організаціями і фірмами іноземних держав, тобто відносини, пов'язані з реалізацією готової продукції, придбанням матеріальних цінностей, із господарською діяльністю підприємства);

- які виникають між підприємством і банківськими установами, страховими компаніями у зв'язку з одержанням та погашенням кредитів, сплатою відсотків за кредит та інші види послуг, одержанням відсотків за розміщення та зберігання коштів, а також у зв'язку зі страховими платежами та відшкодуваннями за різними видами страхування;

Рис. 1.1. Групи відносин у сфері фінансів підприємств

• які виникають у підприємств із державою з приводу податкових та інших платежів до бюджету та цільових фондів, бюджетного фінансування, одержання субсидій;

• які виникають у підприємств у зв'язку із зовнішньоекономічною діяльністю;

• які формуються у підприємств у зв'язку з внутрішньовиробничим розподілом доходів та фондів (це відносини між філіями, цехами, відділами, пов'язаними з розподілом прибутку, оборотних коштів), а також відносини з робітниками та службовцями (це виплата заробітної плати, премій, матеріальної допомоги, дивідендів за акціями і т. д.).

В умовах ринку виникла принципово нова група фінансових відносин, а саме:

• відносини, пов'язані з банкрутством підприємства та призупиненням його поточних платежів;

• відносини, що виникають при злитті та поглинанні, а також розподілі самого підприємства.

Отже, об'єктами фінансів підприємств є: економічні відносини, пов'язані з рухом коштів, формуванням та використанням грошових фондів. Суб'єктами таких відносин можуть бути підприємства, організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб'єкти господарювання.

Для всіх видів відносин загальним є те, що всі вони мають вартісне вираження і виникають за ініціативою самого підприємства або контрагента.

Матеріальною основою фінансів підприємств є кругообіг капіталу, який в умовах товарно-грошових відносин набирає форми грошового обігу. Сферою фінансових відносин підприємств є процеси первинного розподілу вартості суспільного продукту (c + v + m), коли вона розподіляється на вартість матеріальних витрат (с), необхідного продукту (v), додаткового продукту(m). При цьому утворюються різні фонди грошових доходів. За допомогою фінансів у суспільному виробництві відбувається рух грошових коштів, які набирають специфічної форми фінансових ресурсів, що формуються у суб'єктів господарювання та держави.

1.3. Грошові доходи, грошові фонди, фінансові ресурси підприємств

1.4. Основи організації фінансів підприємств

Принципи сучасної організації фінансів підприємств

1.5. Фінансова діяльність підприємства. Зміст, завдання та організація фінансової роботи на підприємствах

Фінансове прогнозування та планування.

Види фінансового контролю

Форми фінансового контролю

Методи фінансового контролю

1.6. Управління фінансами підприємств