Підприємства використовують (залежно від форми розрахункового документа) такі форми безготівкових розрахунків:

• платіжні доручення;

• платіжні вимоги-доручення;

• чеки;

• акредитиви;

• векселі;

• інкасові доручення (розпорядження).

Платіжне доручення — це письмове доручення власника рахунка перерахувати відповідну суму зі свого рахунка на рахунок отримувача коштів.

Платіжні доручення застосовуються в розрахунках щодо місцевих, а також міжміських поставок за товари (роботи, послуги). Вони забезпечують максимальне наближення строків отримання товар

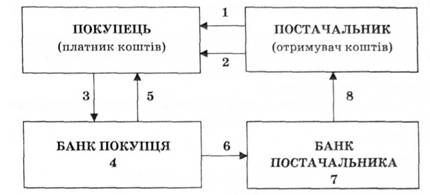

Рис. 2.1. Механізм здійснення розрахунків платіжними дорученнями

но-матеріальних цінностей і здійснення платежу, прискорюють обертання оборотних коштів; запобігають виникнення кредиторської заборгованості у покупців.

Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями. Це платежі до бюджету, цільових державних фондів; платежі кредитним установам, за банківськими позичками.

Платіжне доручення приймає банк тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов'язкових платежів і внесків до державних цільових фондів.

Якщо постачальник (отримувач коштів) не має рахунка в банку, то розрахунки між постачальником і покупцем платіжним дорученням не можливі, підприємство може виконати розрахунок гарантованим платіжним дорученням через підприємства зв'язку.

Розрахунки платіжними дорученнями здійснюються за такою схемою (рис. 2.1):

1 — постачальник відвантажує продукцію (виконує роботи, послуги);

2 — постачальник виставляє рахунок-фактуру за продукцію;

3 — покупець подає до банку, що його обслуговує, платіжне доручення;

4 — банк покупця списує з його рахунка кошти;

5 — банк покупця повідомляє покупця — власника рахунка про списання коштів;

6 — банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника;

7 — банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника;

8 — банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Переваги:

• відносно простий і швидкий документообіг;

• прискорення руху коштів;

• можливість використання цієї форми розрахунків за нетоварних платежів.

Платіжні вимоги-доручення — це комбінований розрахунковий документ, який складається з двох частин. Верхня частина — вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт, послуг. Нижня частина — доручення покупця (платника грошових коштів) банку, який його обслуговує, переказати належну суму коштів з його рахунка на рахунок постачальника. Цей розрахунковий документ заповнює постачальник і направляє покупцеві. Покупець, у разі згоди оплатити товар, заповнює нижню частину цього документа і направляє його у свій банк для переказу акцептованої суми на розрахунковий рахунок постачальника.

Розрахунки платіжними вимогами-дорученнями застосовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності.

Вони можуть бути з акцептом або без акцепту. Платники мають право повністю відмовитись від акцепту платіжної вимоги-доручення, коли товари не було замовлено; коли товари відвантажено не на погоджену адресу; коли їх доставлено достроково; коли вони недоброякісні; коли не погоджено ціну товару.

Часткова відмова від акцепту платіжної вимоги-доручення може бути, коли поряд із замовленими відвантажено і якісь додаткові товари; коли документально встановлено наявність недоброякісної або не укомплектованої частини товару;

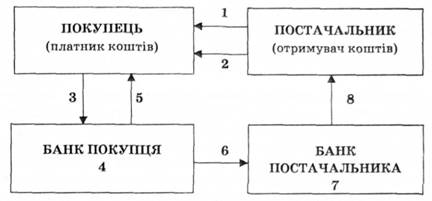

Рис. 2.2. Механізм здійснення розрахунків платіжними вимогами-дорученнями

У разі завищення цін, арифметичних помилок у товаротранспортних документах тощо.

Розрахунок за допомогою платіжної вимоги-доручення здійснюється за такою схемою (рис. 2.2):

1 — постачальник відвантажує продукцію покупцеві;

2 — разом із документами на відвантажену продукцію постачальник передає платіжну вимогу-доручення на оплату;

3 — покупець передає вимогу-доручення в банк, який його обслуговує, для переказу коштів;

4 — банк покупця (платника коштів) списує з рахунка покупця кошти;

5 — банк покупця сповіщає випискою покупця — власника рахунка про списання коштів із його розрахункового рахунка;

6 — банк покупця направляє в банк постачальника платіжну вимогу-доручення;

7 — банк постачальника зараховує кошти на рахунок постачальника;

8 — банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Переваги:

• ця форма розрахунку більше відповідає фінансовим та господарським інтересам постачальників і покупців; 43

• зміцнює договірні відносини в господарстві;

• прискорює оформлення розрахункових документів;

• платежі здійснюються за згодою платника після попередньої перевірки розрахункових і товаротранспортних документів постачальника.

Розрахунковий чек — це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти з рахунка чекодавця на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству — отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати.

Чек як грошовий документ короткострокової дії не має статусу законного платіжного засобу. Обіг чеків не регулюється законодавством , а визначається потребою комерційного обороту. Через це розрахунки чеками носять умовний характер: видача боржником чека ще не означає оплати його зобов'язань перед кредитором. Зобов'язання погашається тільки після повної оплати чека банком-платником.

Чекова форма розрахунків потребує від банківської установи дотримання відповідних правил: банк зобов'язаний упевнитись у достовірності чека. Чек може бути оплачений тільки тою особою, яку вказано в ньому (іменний чек); або пред'явником, якщо чек видано на пред'явника. Чекодавець не тільки несе відповідальність за оплату чека банком-платником, а й зобов'язаний забезпечити цей платіж, заздалегідь надавши банку необхідні кошти для покриття своїх чеків. За видачу чека без покриття чекодавець несе відповідальність.

Розрахунковий чек із чекової книжки чекодавець виписує під час здійснення платежу і віддає за отримані ним товари (виконані роботи, надані послуги). При цьому чекодавець переписує залишок ліміту з корінця попереднього розрахункового чека на корінець виписаного і зазначає новий залишок ліміту.

Розрахунковий чек підписує службова особа чекодавця, яка має право підписувати розрахункові документи, та скріплює відбитком печатки чекодавця. Якщо розрахунковий чек підписує службова особа чекодавця за дорученням керівника підприємства, то право підпису розрахункового чека обумовлюється в цьому дорученні.

Приймаючи розрахунковий чек до оплати за товари (виконані роботи, надані послуги), чекодержатель перевіряє: відповідність його встановленому зразку; правильність заповнення; відсутність виправлень; відповідність суми корінця чека сумі, зазначеній на самому чеку; строк дії; достатність залишку ліміту за чековою книжкою для оплати чека; наявність на ньому чіткого відбитка штампа або печатки банку та даних чекодавця.

Розрахунковий чек, оформлений з порушенням вимог, до оплати не повинен прийматися.

Чекодержатель здає в банк розрахункові чеки разом із трьома примірниками реєстру чеків, якщо розрахунки чекодавця і чекодержателя відкриті в одному банку, і в чотирьох примірниках — якщо розрахунки чекодавця і чекодержателя відкриті в різних банках.

Банк чекодержателя зобов'язаний перевірити заповнення реквізитів реєстру чеків згідно з вимогами та своєчасність пред'явлення їх до оплати. Суми розрахункових чеків, оформлені з порушенням вимог цієї Інструкції, викреслюються з реєстру чеків з виправленням його загального підсумку і повертаються чекодержателю.

Якщо чекодавець і чекодержатель обслуговуються в одному банку, то після перевірки правильності заповнення реквізитів розрахункових чеків і реєстру чеків банк на підставі першого примірника реєстру чеків списує кошти з відповідного рахунка чекодавця та зараховує їх на рахунок чекодержателя.

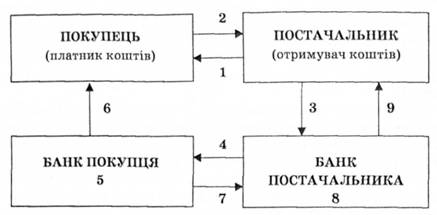

Розрахунок чеком здійснюється за такою схемою (рис. 2.3):

1 — постачальник передає товар покупцеві;

2 — покупець передає чек постачальнику;

3 — постачальник передає чек у свій банк;

4 — банк постачальника направляє чек для оплати в банк покупця;

5 — банк платника списує кошти з рахунка покупця товару;

6 — банк платника повідомляє платника про списання коштів;

7 — банк платника переказує банку постачальника відповідні кошти;

Рис. 2.3. Механізм здійснення розрахунків чеками

8 — банк постачальника зараховує кошти на рахунок постачальника;

9 — банк постачальника повідомляє постачальника про зарахування коштів на його рахунок.

Переваги:

• відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості.

Недоліки:

• недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів;

• неможливість розрахунків чеками на велику суму;

• складність оформлення чека.

Акредитив — це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товаротранспортних документів за відвантажений товар.

Постачальник подає в банк, що його обслуговує, заяву із зазначенням умов використання задепонованих коштів. Після повідомлення про відкриття акредитива постачальник відвантажує товар і не пізніше трьох робочих днів після цього подає в установу банку реєстри рахунків і транспортні або інші документи, які підтверджують відвантаження. Якщо документи відповідають умовам акредитива, кошти того самого дня зараховуються па рахунок постачальника.

За операціями з акредитивами всі зацікавлені сторони мають справу тільки з документами, а не з товарами, послугами або іншими видами виконання зобов'язань, з якими можуть бути пов'язані ці документи.

Банк-емітент може відкривати такі види акредитивів:

• покритий — акредитив для здійснення платежів, за якими завчасно бронюються кошти платника в повній сумі на окремому рахунку в банку-емітенті або у виконуючому банку — "Розрахунки за акредитивами";

• непокритий — акредитив, оплата за яким, у разі тимчасової відсутності коштів на рахунку платника гарантується банком-емітентом за рахунок банківського кредиту.

Акредитив може бути відкличним або безвідкличним. Це зазначається на кожному акредитиві. У разі відсутності такої позначки акредитив вважається безвідкличним.

Відкличний акредитив може бути змінений або анульований банком-емітентом у будь-який час без попереднього повідомлення бенефіціара. Усі розпорядження про зміни умов відкличного акредитива або його анулювання заявник може надати бенефіціару тільки через банк-емітент, який повідомляє виконуючий банк, а останній — бенефіціара.

Якщо виконуючий банк не є банком-емітентом, то зміна умов відкличного акредитива або його анулювання відбувається тільки після отримання від виконуючого банку відповідного повідомлення, яким підтверджується те, що до часу зміни умов або анулювання акредитива документи за акредитивом не були подані.

Документи за акредитивом, що відповідають умовам акредитива та подані бенефіціаром і прийняті виконуючим банком до отримання останнім повідомлення про зміну умов або анулювання акредитива, підлягають оплаті.

Безвідкличний акредитив — це акредитив, який може бути анульований або умови якого можуть бути змінені тільки за згодою на це бенефіціара, на користь якого він був відкритий, і банка-емітента.

Такий акредитив становить собою тверде зобов'язання банка-емітента сплатити кошти в порядку та в строки, визначені умовами акредитива, якщо документи, передбачені ним, подано до банку, зазначеного в акредитиві, або банку-емітента та дотримано строки й умови акредитива.

Умови акредитива є дійсними для бенефіціара, поки він не повідомить про згоду на внесення змін до них банку, який авізував йому ці зміни. Бенефіціар має письмово повідомити про погодження або відмову щодо внесення змін.

Акредитив може бути авізований бенефіціару через інший (авізуючий) банк. Авізуючий банк, якщо він не є виконуючим банком, не несе зобов'язань щодо сплати за акредитивом.

У всіх акредитивах обов'язково має передбачатися дата закінчення строку і місця подання документів для платежу. Дата, яку зазначено в заяві, є останнім днем для подання бенефіціаром до оплати реєстру документів за акредитивом та документів, передбачених умовами акредитива.

Акредитив, кошти за яким заброньовані в банку-емітенті, закривається ним після закінчення строку, зазначеного в акредитиві, з додаванням нормативного строку проходження документів спецзв'язком від виконуючого банку до банку-емітента або після отримання від виконуючого банку підтвердження про невиконання акредитива.

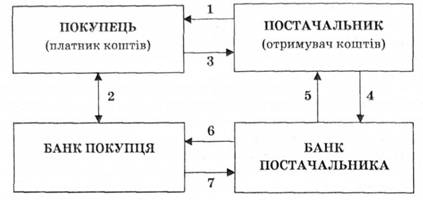

Схема здійснення розрахунків із використанням акредитивної форми має такий вигляд (рис. 2.4):

1 — покупець, доручає банку, що його обслуговує, відкрити акредитив;

2 — банк покупця відкриває акредитив;

3 — банк покупця сповіщає покупця про відкриття акредитива;

4 — банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму;

5 — банк постачальника сповіщає постачальника про відкриття акредитива;

6 — відвантаження товару;

7 — покупець повідомляє банк про виконання умови акредитива;

8 — банк покупця переказує банку постачальника суму коштів з акредитива;

9 — банк постачальника зараховує кошти на рахунок постачальника;

10 — банк постачальника повідомляє про це свого клієнта.

Рис. 2.4. Механізм здійснення розрахунків із використанням акредитивної форми

Переваги:

• ця форма розрахунку дає постачальнику впевненість у тому, що відвантажений товар буде своєчасно оплачено;

• для постачальників (отримувачів коштів) акредитивна форма розрахунків надійна, відносно проста і приваблива, оскільки гарантує оплату.

Недоліки:

• покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців.

Вексельна форма розрахунків — розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем.

Вексель — цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

Є різні види векселів (рис. 2.5):

• казначейські — один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані: для здійснення розрахунків, для зарахування сплати податків до державного бюджету, як застава для

Рис. 2.5. Класифікація векселів

забезпечення інших платежів та кредитів. Векселедавцем і, відповідно, платником за казначейськими векселями є Головне управління Державного казначейства. Такі векселі видаються на пред'явника зі строком платежу не більше одного року;

• приватні — емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів;

• фінансові — мають у своїй основі депозитну природу. Якщо класичний вексель видасться за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів;

• товарні (комерційні) — використовуються для кредитування торговельних операцій. Вони визначають умови векселедавцем-бор лишком своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи;

• прості (соло-векселі) — виписуються і відписуються боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя;

• переказні — це документ, який регулює вексельні відносини трьох сторін;

• забезпечені — це векселі, гарантовані заставою, яка надається кредиторові, банку або продавцеві доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі запаси, обладнання;

• на пред'явника — це такі векселі, що сплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим;

• доміцильовані — це векселі, в яких вказується конкретне місце платежу;

• у безпаперовій формі — як запис на електронних рахунках.

Розрахунки з використанням векселя здійснюються за таким порядком (рис .2.6):

1 — постачання товару;

2 — акцепт векселя в банку, який обслуговує покупця;

3 — передача векселя;

4 — платіжне доручення банку, який обслуговує постачальника, на оплату цього векселя;

5 — облік векселя (може бути наданий кредит) постачальника у межах облікової ставки;

Рис. 2.6. Механізм здійснення розрахунків із використанням векселя

6 — пред'явлення векселя до оплати у встановлений строк;

7 — отримання платежу.

Векселі на основі взаємної довіри суб'єктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобов'язання та як різновид цінних паперів, що має значні переваги над паперовими грошима. Векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його. Предметом вексельного зобов'язання можуть бути тільки гроші.

Інкасове доручення (розпорядження) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами.

2.5. Розрахунково-платіжна дисципліна

Тема 3. ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ

3.1. Характеристика, склад і класифікація грошових надходжень підприємств

Внутрішні надходження

Зовнішні надходження

3.2. Доходи (виручка) від реалізації продукції

3.3. Доходи від фінансово-інвестиційної та іншої діяльності

Тема 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Економічний зміст прибутку та його склад