4.1. Економічний зміст прибутку та його склад

Прибуток — найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва, і зрештою свідчить про рівень і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення фінансового стану підприємства, інтенсифікацію виробництва за будь-якої форми власності. Він є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а й джерелом формування бюджетних ресурсів держави.

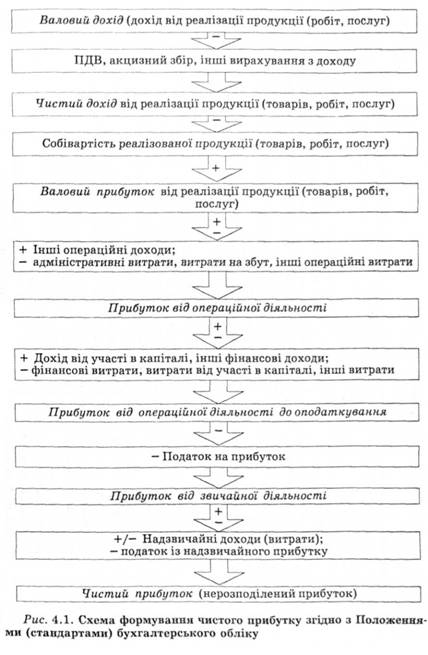

Прибуток як кінцевий фінансовий результат діяльності підприємства становить собою різницю між загальною сумою доходів і витратами на виробництво й реалізацію продукції"

У фінансовому словнику "прибуток" визначається як перевищення сукупних доходів над сукупними витратами. Обчислюють його як різницю між валовим виторгом (без податку на додану

вартість і акцизного збору) та витратами на виробництво і реалізацію продукції (робіт, послуг). Прибуток є основним узагальнюючим показником фінансових результатів виробничо-господарської діяльності підприємства.

Фінансовий результат від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Фінансовий результат від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток дає кінцевий фінансовий результат — прибуток від звичайної діяльності.

Окремо від фінансових результатів від звичайної діяльності відображаються відповідно: невідшкодовані збитки та прибутки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо).

Чистий прибуток — це сума прибутку підприємства після сплати податку на прибуток; її обчислюють як алгебраїчну суму прибутку від звичайної діяльності, надзвичайного прибутку та податку з надзвичайного прибутку (рис. 4.1).

Остаточний фінансовий результат діяльності підприємства за П(С)БО розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку і податків з надзвичайного прибутку.

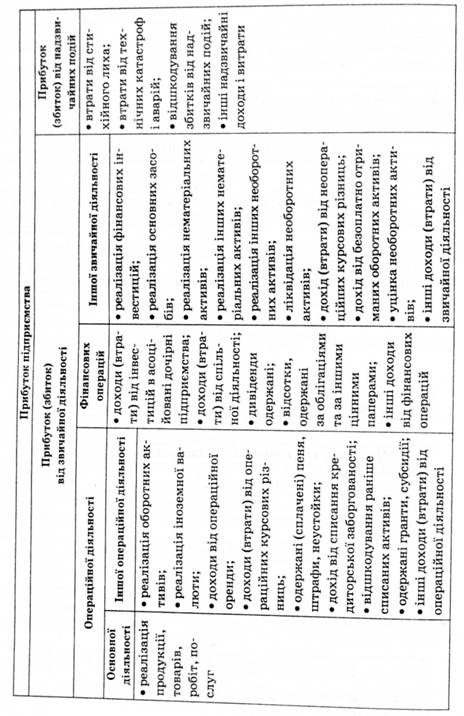

Формування прибутку підприємства відповідно до П(С)БО відображають дані табл. 4.1.

Для підвищення ефективності роботи підприємств першочергове значення має виявлення резервів збільшення обсягів виробництва і реалізації, зниження собівартості продукції, зростання прибутку.

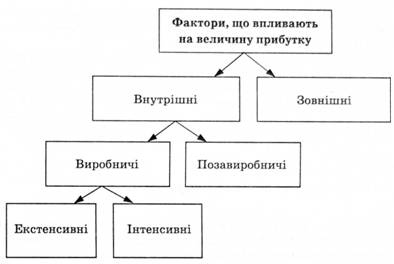

Для визначення основних напрямів пошуку резервів збільшення прибутку фактори, які впливають на його отримання, класифікують за різними ознаками (рис. 4.2).

Рис. 4.2. Фактори, що впливають на величину прибутку

До зовнішніх факторів належать природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій та ін. Ці фактори не залежать від діяльності підприємств, але можуть значно вплинути на величину прибутку.

Внутрішні фактори поділяються на виробничі і позавиробничі. Виробничі фактори характеризують наявність і використання засобів і предметів праці, трудових і фінансових ресурсів і в свою чергу поділяються на екстенсивні та інтенсивні. Екстенсивні фактори впливають на процес одержання прибутку через кількісні зміни: обсягу засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо. Інтенсивні фактори впливають на процес отримання прибутку через "якісні" зміни: підвищення продуктивності обладнання і його якості, застосування прогресивних видів матеріалів і удосконалення технології їх обробки, прискорення обертання оборотних засобів, підвищення кваліфікації і продуктивності праці персоналу, зниження матеріаломісткості продукції, удосконалення організації праці і більш ефективне використання фінансових ресурсів тощо.

До поза виробничих факторів належать, наприклад, постачальницько-збутова і природоохоронна діяльність, соціальні умови праці і побуту тощо.

При здійсненні фінансово-господарської діяльності всі ці фактори знаходяться в тісному взаємозв'язку і взаємозалежності. "Прямий" вплив на величину собівартості продукції, а отже і прибутку, пов'язаний з тим, наскільки раціонально й економно витрачаються матеріальні ресурси, адже частка матеріальних витрат у складі собівартості зазвичай коливається від 60 до 90 %.

4.2. Прибуток від реалізації продукції

Методи розрахунку прибутку від реалізації

4.3. Розподіл і використання чистого прибутку

4.4. Сутність і методи обчислення рентабельності

Тема 5. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

5.1. Система оподаткування підприємств, її функції та призначення

5.2. Непрямі податки та особливості їх впливу на фінансово-господарську діяльність підприємств

5.3. Акцизний збір

5.4. Податок на додану вартість