На відміну від виручки, надходження якої на розрахунковий рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (місяць, квартал, рік) на підставі даних бухгалтерського обліку. Реально формування прибутку на підприємстві відбувається в міру реалізації продукції (рис. 4.3).

Собівартість продукції. (робіт, послуг) — це виражені у грошовій формі поточні витрати підприємства на їх виробництво (виконання).

Витрати на виробництво продукції утворюють виробничу собівартість; витрати на виробництво та реалізацію — повну собівартість.

Підприємство може суттєво впливати на формування собівартості. Однак при цьому слід взяти до уваги те, що склад (перелік) витрат, які можна віднести на собівартість, регламентується державою, а саме "Методичними рекомендаціями з формування собівартості продукції (робіт та послуг)" від 2 лютого 2001 р. Витрати сфер виробництва й обігу, що включаються в собівартість продукції, групуються за такими елементами: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

Витрати, пов'язані з операційною діяльністю, які не включаються до виробничої собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на: адміністративні витрати; витрати на збут; інші операційні витрати.

Вплив підприємств на перелічені елементи витрат обмежений. Однак і він можливий через належне управління показниками, до

Формування прибутку

| Виручка від реалізації у відпускних цінах | |||

| Обсяг реалізації у відпускних цінах | Акцизний збір | ПДВ | |

| Собівартість | Прибуток | ||

Основні показники, що впливають на прибуток від реалізації

Рис. 4.3. Структурно-логічна схема формування прибутку від реалізації продукції

яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці, структура і джерела її виплати; вартість основних виробничих фондів, структура та джерела їх формування.

Скорочення витрат на виробництво і реалізацію продукції, тобто зниження її собівартості, е важливим фактором збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на скорочення витрат на виробництво і реалізацію продукції.

Необхідно зазначити, що в сучасних умовах методика розрахунку собівартості продукції (товарів, робіт, послуг) не пов'язана з методикою розрахунку валових витрат. Це пояснюється наявністю в Україні податкового та управлінського обліків, які не пов'язані між собою. Перший призначений для розрахунку оподаткованого прибутку, а другий — для розрахунку фінансово-економічних показників для потреб управління.

Методи розрахунку прибутку від реалізації

Визначення суми прибутку від реалізації продукції має деякі особливості залежно від сфери діяльності суб'єкта господарювання: виробничої сфери, торгівлі, сфери послуг.

На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції.

1. Метод прямого рахунку. Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються. Для розрахунку необхідні такі вихідні дані:

1) перелік і кількість продукції відповідної номенклатури, що планується до виробництва і реалізації;

2) повна собівартість одиниці продукції;

3) оптова ціна одиниці продукції.

2. Розрахунок прибутку на основі показника витрат на 1 грн продукції. Може застосовуватись по підприємству в цілому шляхом розрахунку прибутку від випуску, реалізації всієї продукції. Для розрахунку необхідні такі вихідні дані:

1) виробничі витрати;

2) реалізація продукції за попередній період;

3) очікувана зміна реалізації, що прогнозується в наступному періоді.

3. Економічний (аналітичний метод). Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, а також і вплив на неї зміни окремих чинників. Розрахунок прибутку за цим методом здійснюється окремо за порівнянною і непорівнянною продукцією в плановому періоді. Порівнянна продукція — це продукція, що вироблялася у попередньому періоді. Непорівнянна — не вироблялася у попередньому періоді.

Розрахунок прибутку за порівнянною продукцією здійснюється в такій послідовності:

1) визначаються очікуваний базовий прибуток і базова рентабельність продукції;

2) порівнянна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

3) виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

4) розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні дані. Якщо їх немає, прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

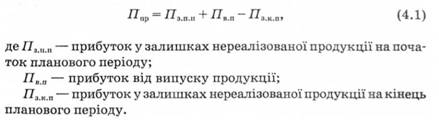

Якщо розрахунок прибутку здійснено розглянутими вище методами, виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції (Ппр):

4.4. Сутність і методи обчислення рентабельності

Тема 5. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

5.1. Система оподаткування підприємств, її функції та призначення

5.2. Непрямі податки та особливості їх впливу на фінансово-господарську діяльність підприємств

5.3. Акцизний збір

5.4. Податок на додану вартість

5.5. Податок на прибуток підприємств

Ставки оподаткування прибутку

Строки сплати податку