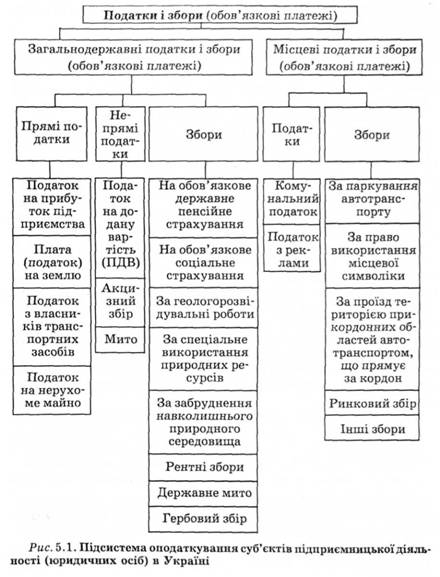

В Україні використовуються три види непрямих податків:

• акцизний збір (специфічний акциз);

• податок на додану вартість (універсальний акциз);

• ввізне (імпортне) мито.

Непрямі податки включають у ціну товарів, що реалізуються, робіт, що виконуються, послуг, що надаються. Отже, ці податки є ціноутворюючими елементами і можуть суттєво впливати на загальний рівень цін.

Платниками непрямих податків є покупці товарів, робіт, послуг. Ними можуть бути фізичні особи, юридичні особи —

суб'єкти господарської діяльності і установи, що не є суб'єктами господарювання.

Населення сплачує непрямі податки зі своїх доходів.

Юридичні особи сплачують податки, коли купують товари. Водночас, реалізуючи свої товари, роботи, послуги, юридичні особи у складі виручки від реалізації одержують на свої рахунки певні суми непрямих податків, сплачених покупцями (споживачами).

При цьому вплив непрямих податків на фінансову діяльність суб'єктів господарювання залежить від багатьох обставин і чинників. Цей вплив можна розглядати у двох аспектах:

1) сплата непрямих податків у процесі придбання товарно-матеріальних цінностей, оплати виконаних робіт, отриманих послуг здійснюється за рахунок оборотних коштів суб'єктів господарювання, тобто має місце іммобілізація оборотних коштів для сплати податків. У цьому разі враховуються такі чинники: умови оплати та обсяги придбання товарно-матеріальних цінностей, ставки й пільги щодо податків, джерела і терміни відшкодування сплачених непрямих податків;

2) цей вплив пов'язаний із надходженням непрямих податків на рахунки суб'єктів господарювання, які реалізують товари, роботи, послуги. Непрямі податки, що надходять на рахунки суб'єктів господарювання, використовуються для відшкодування сплачених ними непрямих податків за придбання товарно-матеріальних цінностей. Певний час, до перерахування в бюджет, непрямі податки залишаються в розпорядженні (обороті) підприємств.

5.3. Акцизний збір

Акцизний збір — це непрямий податок, що встановлюється на окремі товари (продукцію), визначені законом як підакцизні, та включається в їхню ціну.

Платниками податку в бюджет є суб'єкти підприємницької діяльності:

• виробники підакцизних товарів на митній території України, в тому числі з давальницької сировини;

• нерезиденти, які виробляють підакцизні товари на митній території України безпосередньо або через їх постійні представництва;

• суб'єкти підприємницької діяльності, інші юридичні особи, які ввозять на митну територію України підакцизні товари в обсягах або вартістю, що перевищують норми безмитного провозу (пересилки);

• юридичні або фізичні особи, які купують підакцизні товари в податкових агентів.

Під терміном "податковий агент" розуміється агент підприємницької діяльності, створений у формі підприємства з іноземними інвестиціями, а також його підрозділи, право якого на звільнення від оподаткування окремими податками, зборами (обов'язковими платежами) було підтверджено рішенням суду, а також право вносити суми акцизного збору, стягнених з його платників, у бюджет.

Залежно від виду підприємницької діяльності визначено такі об'єкти оподаткування:

1) обороти з реалізації вироблених в Україні підакцизних товарів. При цьому оборотом з реалізації є продаж, обмін на інші товари, безоплатна передача товарів, а також обсяги відвантажених підакцизних товарів, виготовлених з давальницької сировини;

2) обороти з реалізації (передачі) товарів для власного виробництва, промислової переробки (крім оборотів з реалізації для виробництва підакцизних товарів), а також для своїх робітників;

3) митна вартість імпортних товарів, придбаних за іноземну валюту, у разі товарообмінних операцій, отриманих без оплати.

Акцизний збір обчислюється за ставками, що визначаються у двох варіантах:

1) у твердих ставках з одиниці реалізованих, завезених, переданих товарів (вони встановлені в євро з одиниці переданих, завезених в Україну товарів, що реалізовані. Ці ставки диференційовані залежно від якісних характеристик товару);

2) у відсотках до обороту з реалізації (передачі) товарів або митної вартості. Для відсоткових ставок можливі такі варіанти: 1П1

• для товарів, які реалізуються за вільними цінами вітчизняними виробниками. Оподаткований оборот визначається, виходячи з вартості товарів за вказаними цінами, без урахування акцизного збору, без ПДВ;

• для товарів, що реалізуються за державними фіксованими і регульованими цінами, виходячи з їх вартості за вказаними цінами без урахування торгових знижок, а також сум податку на додану вартість;

• для товарів, що отримані за межами України за іноземну валюту, включаючи товари, завезені на територію України в результаті товарообмінних операцій і безкоштовно. Оборот, який оподатковується, обчислюється, виходячи з митної вартості товарів, перерахованої за курсом НБУ, що діяв на день подання митної декларації. В оподаткований оборот включаються також оплата митних послуг, ввізне мито.

Ставки акцизного збору єдині на всій території України.

Строки сплати в бюджет акцизного збору залежать від виду підакцизних товарів, суми податку.

Підприємства, що реалізують вироблені ними спирт етиловий і алкогольні напої, пиво, сплачують податок на третій робочий день після здійснення обороту. З реалізації тютюнових виробів податок сплачується один раз на місяць, до 16 числа, виходячи з фактичного обсягу реалізації за звітний місяць. Підприємства, в яких середньомісячна сума акцизного збору за попередній рік становила понад 25 тис. грн, сплачують податок щодекади (15, 25 числа поточного місяця і 5 числа місяця, наступного за звітним), виходячи з фактичного обороту за звітну декаду.

Решта підприємств сплачує податок щомісяця до 15 числа, також виходячи з фактичного обороту за попередній місяць.

За імпортовані підакцизні товари акцизний збір сплачується під час розмитнення імпортного товару.

Пільги щодо акцизного збору:

1. Акцизний збір не стягується в разі реалізації підакцизних товарів на експорт за іноземну валюту. Ця пільга підвищує спроможність відповідних товарів на зарубіжних ринках, сприяє збільшенню надходжень валютних ресурсів.

2. Не обкладаються акцизним збором обороти з реалізації підакцизних товарів для виробництва інших підакцизних товарів. У цьому разі виключається можливість подвійного оподаткування.

3. Не підлягає обкладенню акцизним збором реалізація легкових автомобілів спеціального призначення.

4. Встановлено певні пільги щодо сплати акцизного збору в спеціальних економічних зонах, визначених відповідним законодавством України.

5.5. Податок на прибуток підприємств

Ставки оподаткування прибутку

Строки сплати податку

5.6. Платежі за ресурси

5.7. Відрахування в цільові державні фонди

5.8. Місцеві податки і збори

Тема 6. ОБОРОТНІ КОШТИ

6.1. Сутність оборотних коштів та їх організація

6.2. Необхідність і методи обчислення оборотних коштів. Поняття норм і нормативів оборотних коштів, їх розрахунок