Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється:

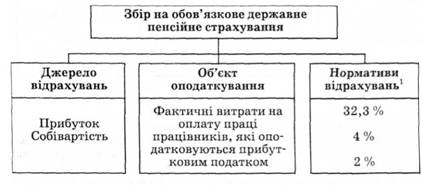

Рис. 5.3. Збір на обов'язкове державне пенсійне страхування

1) через формування валових витрат, які виключаються із суми скоригованого валового доходу. Відтак, відрахування в цільові державні фонди зменшують оподаткований прибуток, а отже, і суму податку на нього;

2) через формування собівартості (витрат). Указані відрахування збільшують собівартість, що, відповідно, може зменшити прибуток від реалізації продукції (робіт, послуг), або збільшують їхню вартість, а отже, створюють проблеми зі збутом продукції;

3) через використання прибутку. Це має місце тоді, коли відрахування (збори) здійснюються за рахунок прибутку підприємства.

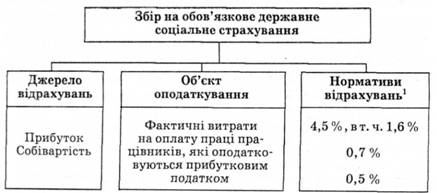

Рис. 5.4. Збір на обов'язкове державне соціальне страхування

5.8. Місцеві податки і збори

Особливості стягнення місцевих податків і зборів та їх впливу на фінансово-господарську діяльність суб'єктів господарювання такі:

1) місцеві податки і збори включаються до складу валових витрат, які виключаються зі скоригованого валового доходу, а отже, зменшують суму оподаткованого прибутку;

2) місцеві податки і збори суб'єкти господарювання відносять на собівартість продукції (робіт, послуг), що впливає на формування їхнього прибутку.

Органи місцевого самоврядування мають право:

• запроваджувати тільки ті податки і збори, що передбачені законодавчими актами;

• встановлювати ставки, що не перевищують граничних розмірів, передбачених законодавчими актами;

• встановлювати додаткові пільги для окремих платників податків (встановлення ставки, нижчої за мінімальну, звільнення від податку).

До складу місцевих податків і зборів належать:

1) місцеві податки:

• комунальний податок;

• податок на рекламу;

2) місцеві збори:

• за право використання місцевої символіки;

• за паркування автотранспорту;

• за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

• за дозвіл на проведення місцевого аукціону, конкурсного розпродажу і лотерей;

• за право проведення кіно- і телезйомок;

• за проїзд територією прикордонних областей автотранспортом, що вирушає за кордон, та інші.

Комунальний податок. Згідно з Декретом Кабінету Міністрів від 20 травня 1993 р. "Про місцеві податки і збори" платниками податку визначено юридичних осіб усіх форм власності, що функціонують на території України.

Об'єктом для розрахунку податку прийнято фонд оплати праці, який обчислюється множенням середньоспискової чисельності працівників на місячний неоподатковуваний мінімум громадян. Граничний розмір ставки податку визначено у розмірі 10 % від розрахункової величини фонду оплати праці. Податок сплачується щомісяця.

Згідно з другим варіантом Закону України "Про місцеві податки і збори" передбачено внесення змін до складу місцевих податків і зборів, а також методики їх визначення. За цим варіантом Закону платниками податку є юридичні особи всіх форм власності, що перебувають на території України.

Об'єктом оподаткування є вартість товарів (послуг), реалізованих суб'єктами підприємницької діяльності через організовану торговельну мережу (магазини, кіоски, автозаправні станції, їдальні, кафе, ресторани, лотки), а також виручка, одержана через каси неторговельних підприємств, установ і організацій від продажу безпосередньо населенню товарів власного виробництва, товарів, придбаних в інших юридичних і фізичних осіб.

Ставку комунального податку встановлено від вартості реалізованих товарів без ПДВ.

Податок з реклами. Платниками податку е суб'єкти підприємницької діяльності, їх філії, відділення, представництва, постійні представництва нерезидентів — замовники реклами, виробники і розповсюджувачі реклами.

Податок із реклами стягується під час оплати рекламних послуг з усіх видів комерційних оголошень і повідомлень, що поширюються за допомогою засобів масової інформації, афіш, плакаті в, рекламних щитів, що друкуються на спортивному одязі чи майні.

Об'єктом оподаткування є вартість послуг за встановлення і розміщення реклами. Ставки податку диференційовано залежно від місця розташування реклами, терміну надання рекламних послуг, товару, що рекламується.

Контрольні запитання і завдання

1. Охарактеризуйте основні функції податків.

2. Опишіть структуру податкової системи України.

3. Розкрийте сутність, призначення, джерела сплати, об'єктів нарахування, ставки оподаткування, пільги щодо оподаткування таких податків:

• акцизного збору;

• податку на додану вартість;

• мита;

• податку на прибуток підприємства;

• платежів за ресурси;

• відрахувань у цільові державні фонди;

• місцевих податків і зборів.

Тести до теми

Назвіть принципи побудови системи оподаткування:

1) обов'язковість;

2) єдиний підхід;

3) економічна обґрунтованість;

4) простота;

5) самофінансування.

Дайте правильне визначення податку:

1) обов'язковий платіж до бюджету, який здійснюється платником податку відповідно до законодавчих актів;

2) гроші, які тимчасово надходять на рахунок бюджетної установи на зберігання;

3) видача коштів установам у кредит;

4) частина заново створеної вартості;

5) кошти, отримані від фінансових інвестицій.

Що є джерелом сплати до бюджету податку на додану вартість?

1) Балансовий прибуток підприємства;

2) виручка від реалізації продукції;

3) прибуток підприємства;

4) чистий прибуток;

5) собівартість продукції.

Які непрямі податки встановлюються у вигляді надбавок до цін або тарифів?

1) Податок на прибуток;

2) податок на додану вартість;

3) прибутковий податок;

4) акцизний збір;

5) комунальний податок.

Який податок нараховують від фонду оплати праці?

1) Податок на додану вартість;

2) прибутковий податок з громадян;

3) податок на прибуток;

4) плата за землю;

5)плата за воду.

Як ви вважаєте, від яких чинників залежить сума податку на прибуток підприємства?

1) Оподаткованого прибутку і ставки податку;

2) чистого прибутку і ставки податку;

3) загального прибутку;

4) фонду заробітної плати;

5) тільки ставки податку.

Які податки відносять на витрати виробництва?

1) Збір на обов'язкове пенсійне страхування;

2) акцизний збір;

3) податок на додану вартість;

4) комунальний податок;

5) податок на прибуток.

Який з елементів оподаткування забезпечує якнайбільшу можливість реалізації регулюючої функції податків?

1) Визначення об'єкта оподаткування;

2) визначення джерела сплати податків;

3) встановлення величини ставок податків;

4) встановлення термінів сплати податків.

Яка з методик визначення ставок оподаткування більш позитивно впливає на фінансово-господарську діяльність підприємства?

1) В абсолютних сумах з одиниці продукції, що реалізується;

2) у відсотках до об'єкта оподаткування — універсальні ставки;

3) у відсотках до об'єкта оподаткування — диференційовані ставки;

4) у відсотках до об'єкта оподаткування — прогресивні ставки;

5) у відсотках до об'єкта оподаткування — регресивні ставки.

За яке порушення податкового законодавства встановлено підвищену відповідальність платника податків?

1) Порушення терміну подання податкової звітності;

2) порушення терміну складання податкової декларації;

3) приховування об'єкта оподаткування;

4) несвоєчасне перерахування податку до бюджету;

5) порушення терміну подання платіжного доручення на сплату податку до бюджету.

Назвіть найсуттєвіший недолік чинної системи оподаткування підприємств в Україні:

1) високі ставки податків;

2) велика кількість податків;

3) недостатня кількість податкових пільг;

4) нестабільність законодавства з питань оподаткування;

5) недосконалі терміни сплати податків.

Знайдіть правильне визначення податкової системи:

1) сукупність податків, що їх встановлює держава;

2) сукупність зборів, що їх встановлює держава;

3) сукупність податків і зборів, що їх встановлює держава;

4) сукупність обов'язкових платежів до бюджетів різних рівнів, а також до державних цільових фондів;

5) сукупність обов'язкових платежів до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в установленому законами порядку.

Назвіть принципи побудови системи оподаткування, що з ними безпосередньо пов'язана регулююча функція податків:

1) соціальна справедливість;

2) недопущення податкової дискримінації;

3) рівномірність сплати податків;

4) обов'язковість сплати податків;

5) стимулювання підприємницької діяльності.

Назвіть надходження коштів, які не включаються до складу валового доходу платника податку на прибуток:

1) дохід від реалізації цінних паперів;

2) дохід від надання фінансових послуг;

3) сума ПДВ, отриманого в складі ціни реалізації продукції;

4) сума невикористаної частини коштів, що повертаються зі страхового резерву;

5) дохід від операції лізингу.

Назвіть витрати, що не включаються до складу валових витрат виробництва і обігу платником податку на прибуток для обчислення оподаткованого прибутку:

1) суми коштів, внесених до страхових резервів;

2) збір на обов'язкове соціальне страхування;

3) витрати на утримання об'єктів соціальної інфраструктури, підприємства;

4) виплата дивідендів;

5) витрати підприємства на придбання ліцензій для ведення господарської діяльності.

Джерела сплати податку на прибуток — це:

1) собівартість продукції;

2) балансовий прибуток;

3) чистий прибуток;

4) виручка від реалізації продукції;

5) податковий кредит.

Назвіть показники, які будуть використані для обчислення суми податку на прибуток:

1) балансовий прибуток;

2) чистий прибуток;

3) сума валових витрат виробництва та обігу;

4) сума нарахованих амортизаційних відрахувань;

5) скоригований валовий дохід.

Назвіть об'єкт оподаткування для обчислення ПДВ на вироблену продукцію:

1) собівартість продукції;

2) вартість продукції в оптових цінах;

3) відпускна ціна, включаючи акцизний збір;

4) відпускна ціна, включаючи акцизний збір і ПДВ;

5) прибуток від реалізації продукції.

Джерела відшкодування вхідного ПДВ на підприємстві — це:

1) ПДВ, отриманий від реалізації продукції;

2) кошти державного бюджету;

3) виручка від реалізації продукції;

4) амортизаційні відрахування;

5) кошти резервного фонду.

Назвіть можливі наслідки негативного впливу сплати вхідного ПДВ для фінансової діяльності підприємства — платника податку (вхідний ПДВ відшкодовується підприємству):

1) зростання ціни продукції;

2) іммобілізація оборотних коштів підприємства;

3) зменшення прибутку від реалізації продукції;

4) зниження рентабельності підприємства;

5) підвищення собівартості продукції.

У чому полягає позитивна роль застосування нульової ставки ПДВ для підприємства — платника податку на додану вартість у бюджет?

1) Дає можливість отримати відшкодування вхідного ПДВ;

2) дає змогу збільшити прибуток від реалізації продукції;

3) підвищує рентабельність продукції;

4) знижує собівартість продукції;

5) зростає балансовий прибуток.

Назвіть об'єкт оподаткування для обчислення акцизного збору за використання відсоткової ставки: 1) собівартість продукції;

2) ціна виробника (оптова ціна);

3) ціна виробника + акцизний збір;

4) ціна виробника + ПДВ;

5) ціна виробника + акцизний збір + ПДВ.

Назвіть фактори, що впливають на встановлення розміру ставки податку на землю в населеному пункті (ставка з одиниці земельної площі):

1) кількість населення в місті;

2) призначення земельної ділянки (її використання);

3) розмір земельної ділянки;

4) розміщення земельної ділянки в межах міста;

5) ефективність використання земельної ділянки.

Яке основне призначення податку з власників транспортних засобів?

1) Забезпечити фінансування автомобільних доріг;

2) підвищити ефективність використання автомобільного транспорту;

3) забезпечити скорочення виробництва автомобілів;

4) забезпечити екологічний захист навколишнього середовища;

5) забезпечити підвищення якості транспортних засобів.

Які фактори впливають на розмір ставки податку із власників транспортних засобів (автомобілів)?

1) Потужність двигуна автомобілів;

2) пробіг автомобіля;

3) екологічний стан автомобіля;

4) час випуску (виробництва) автомобіля;

5) вантажопідйомність автомобіля.

Об'єктом для визначення відрахувань на обов'язкове державне пенсійне страхування є:

1) балансовий прибуток підприємства;

2) фонд споживання;

3) основна й додаткова заробітна плата;

4) сума нарахованих дивідендів;

5) витрати на оплату праці.

Практичні завдання

Завдання № 1

Визначити суму податку на прибуток підприємства за такими даними:

• Доходи від реалізації продукції 250 тис. грн

• Доходи від операцій з цінними паперами ЗО тис. грн

• Доходи від здійснення операцій лізингу 14 тис. грн

• Доходи, які за своїм змістом підлягають виключенню зі складу валових доходів з метою уникнення подвійного оподаткування 25 тис. грн

• Валові витрати 170 тис.грн

• Амортизаційні відрахування 39 тис. грн

Завдання № 2

Визначити відпускну ціну підакцизного виробу, суму акцизного збору для сплати до бюджету, податок на додану вартість, виручку від реалізації підакцизного товару з ПДВ, рентабельність виробу за такими даними:

• Собівартість підакцизного виробу 170 грн

• Прибуток ЗО грн

• Ставка акцизного збору 10 %

• Ставка ПДВ 20%

Завдання № З

Визначити митну вартість підакцизного товару з податками і зборами та суму акцизного збору для сплати до бюджету за такими даними:

• Митна вартість товару 520 грн

• Митні та комісійні збори 54 грн

• Ставка ввізного мита 20 %

• Ставка акцизного збору 12 %

Завдання № 4

Визначити суму збору на обов'язкове соціальне страхування, відрахування на страхування у зв'язку з безробіттям та до Державного пенсійного фонду, якщо витрати на основну заробітну плату підприємства склали 120 тис. грн" на додаткову — 80 тис грн.

Завдання № 5

Визначити суму збору за спеціальне використання водних ресурсів підприємством за такими даними:

• Встановлений ліміт використання водних ресурсів 2000 м3

• Обсяг фактично використаної води 3650 м3

• Норматив збору з поверхневих водних об'єктів 8,5 коп./м3

Завдання № 6

Визначити вільну відпускну ціну продукції підприємства (з ПДВ), а також суму ПДВ, що має сплатити підприємство до бюджету за такими даними:

• Витрати підприємства на сировину та матеріали

(з ПДВ) 540 тис. грн

• Інші витрати на виробництво продукції 310 тис. грн

• Рентабельність виробництва 18 %

• Ставка ПДВ 20 %

Тема 6. ОБОРОТНІ КОШТИ

6.1. Сутність оборотних коштів та їх організація

6.2. Необхідність і методи обчислення оборотних коштів. Поняття норм і нормативів оборотних коштів, їх розрахунок

Метод прямого розрахунку

Значення нормування оборотних коштів

Економічний метод

6.3. Джерела формування оборотних коштів

6.4. Показники стану оборотних коштів

6.5. Показники ефективності використання оборотних коштів