Зміст кредитного договору визначається підприємством і банком самостійно. У ньому вказуються мета кредитування, умови, порядок надання позики, способів забезпечення кредиту, відсоткові ставки за кредит, права і відповідальність сторін та інші умови.

Неодмінною умовою укладення договору кредитування є надання підприємством застави, переважно рухомого і нерухомого майна. Угода про заставу складається в письмовій формі і передбачає деталізацію заставних вимог: розмір, строки виконання зобов'язань з повернення кредиту.

Відповідно до договору банк бере зобов'язання надати підприємству визначену суму грошових коштів в обумовлений строк. Підприємство зобов'язується: використати отримані кошти на визначені в договорі цілі, своєчасно погасити позику, сплатити відсотки і надати банку можливість контролювати цільове використання кредиту і його забезпечення.

Кредитний договір містить такі розділи.

І. Загальні положення. II. Права та обов'язки позичальника.

III. Права та обов'язки банку.

IV. Відповідальність сторін.

V. Порядок погашення суперечок. VI. Термін дії договору. VII. Юридичні адреси сторін.

Після укладення кредитної угоди банк відкриває підприємству позиковий рахунок, на який зараховує відповідну суму кредиту.

7.7. Оцінювання кредитоспроможності підприємства

Кредитоспроможність підприємства оцінюється перед наданням позики, а далі щоквартально на основі показників, які відображають розміщення і джерела обігових коштів, результати фінансової діяльності, а також наявність чи відсутність у минулому році кредитних відносин підприємства з банком, розмір і строки надання позик.

Для оцінювання фінансового стану підприємства враховуються показники його діяльності:

1) обсяг реалізації продукції;

2) прибутки і збитки;

3) рентабельність;

4) ліквідність;

5) грошові потоки (рух коштів на рахунках клієнтів);

6) склад і динаміка дебіторської та кредиторської заборгованості.

А також:

• ефективність управління підприємством;

• наявність державних замовлень і державної підтримки підприємства;

• ринкова позиція підприємства.

Для підприємства, що отримує кредит, важливо знати, на які показники банк звертатиме особливу увагу. До них належать такі:

1. Фінансові коефіцієнти — дають можливість оцінити фінансовий стан і ефективність роботи підприємства.

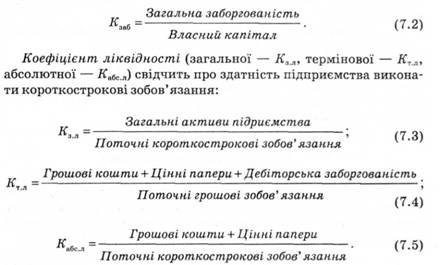

Коефіцієнт заборгованості (К3аб) показує, наскільки діяльність підприємства фінансується за рахунок позичених коштів, дає уявлення про кредитоспроможність підприємства та рівень фінансового ризику. Якого можуть зазнати кредитори: чим нижчий коефіцієнт заборгованості, тим краще вони захищені від втрат.

Коефіцієнт заборгованості розраховується діленням загальної заборгованості підприємства на його власний капітал:

До поточних (короткострокових) зобов'язань належать короткострокові кредити і розрахунки з кредиторами.

Коефіцієнт оборотності свідчить на скільки ефективно підприємство використовує свої активи.

Коефіцієнт оборотності основних (оборотних) засобів визначається відношенням суми виручки від реалізації продукції до середньої суми основних (оборотних) засобів.

Коефіцієнт прибутковості показує загальну ефективність (результативність) діяльності підприємства.

Коефіцієнт витрат (Кв) показує прибутковість підприємства щодо обсягів реалізації продукції, його зниження може вказувати на зниження цін на продукцію або на меншу ефективність виробництва. Для його розрахунку прибуток від операційної діяльності ділять на чисту виручку від реалізації продукції:

де Поп.д. — прибуток від операційної діяльності;

ЧВ — чиста виручка від реалізації продукції.

ЧВ = Виручка від реалізації - Податок на додану вартість - Акцизний збір;

Поп.д. = ЧВ - Собівартість реалізованої продукції —Адміністративні витрати - Витрати на збут, інвентар.

Окупність інвестицій або активів (Кок.вл.к) свідчить про ефективність отримання прибутку за допомогою активів. Показник розраховується діленням прибутку після сплати податків (чистий прибуток) на загальні активи:

Окупність власного капіталу (Кок.вл.к) показує загальну ефективність отримання прибутку за допомогою капіталу, вкладеного акціонерами у підприємство. Для розрахунку коефіцієнта прибуток після сплати податків ділять на акціонерний капітал;

Аналізуючи стан та ділову активність підприємства, ці коефіцієнти порівнюють з показниками конкурентів і визначають зміни, що сталися протягом визначених періодів (динаміку змін).

2. Рух грошових коштів — аналіз цього фактора дає змогу виявити сезонну потребу підприємства у грошових коштах.

Звіт про рух грошових коштів відображає надходження або відплив коштів підприємства за певний період.

Приплив і відплив коштів можна поділити на три категорії (табл. 7.1). Негативний рух грошових коштів означає, що підприємству необхідний кредит у межах отриманого негативного значення.

Таблиця 7.1. Рух грошових коштів

| Види діяльності | Приплив грошових коштів | Відплив грошових коштів |

| Основна діяльність | • реалізація продукції;• збільшення кредиторської заборгованості;• зменшення дебіторської заборгованості | • здійснення витрат;• зменшення кредиторської заборгованості;• збільшення дебіторської заборгованості |

| Інвестиційна діяльність | • продаж основних засобів (землі, обладнання);• продаж акцій інших підприємств | • придбання основних засобів;• купівля акцій інших підприємств |

| Фінансова діяльність | • збільшення розмірів позичених коштів;• збільшення власного капіталу | • погашення заборгованості;• виплата дивідендів |

Позитивний рух грошових коштів означає, що підприємство зможе зменшити існуючу заборгованість.

Отже, надання кредиту залежить від того, наскільки банк довіряє підприємству та наскільки він задоволений прогнозом.

3. Оцінка ділового середовища підприємства — здійснюється за допомогою таких показників:

• форма власності (вказує на міру ризику повернення кредиту і хто несе відповідальність);

• вид діяльності (визначаються перспективи розвитку);

• постачальники (оцінюється їх надійність);

• конкуренція;

• виробничі потужності (основні засоби);

• керівництво й організація (кваліфікація, досвід керівників, вакансії, ведення сучасних методів управління, маркетингу, контролю);

• сильні й слабкі сторони клієнта — позичальника.

На підставі оцінки кредитоспроможності підприємства й ефективності комерційної угоди банк приймає рішення про можливість видачі підприємству кредиту й укладає з ним кредитний договір.

7.8. Порядок погашення кредиту

Тема 8. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ ОСНОВНИХ ФОНДІВ

8.1. Склад і структура основних фондів підприємства. Показники стану й ефективності використання основних виробничих фондів

8.2. Знос і амортизація основних фондів

8.3. Сутність і склад капітальних вкладень. Джерела фінансування капітальних вкладень

8.4. Ремонт основних фондів і його фінансове забезпечення

Тема 9. ОЦІНЮВАННЯ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

9.1. Оцінювання фінансового стану підприємств, його необхідність і значення. Показники фінансового стану підприємств

9.2. Ліквідність підприємства