Що таке грошові розрахунки та які принципи їх організації?

Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги) і за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Організація грошових розрахунків грунтується на наступних принципах:

♦ обов'язкове зберігання грошових коштів на рахунках в банку;

♦ вільний вибір установи банку для відкриття поточних рахунків;

♦ вільний вибір способів розрахунків і платежу;

♦ списання коштів за дорученням власника рахунку;

♦ здійснення платежів у межах наявних на рахунку коштів;

♦ дотримання установлених законодавством правил.

У чому сутність безготівкових розрахунків і яким чином вони пов'язані з готівковими?

Безготівкові розрахунки - перерахування певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, внесених ними готівкою до каси банку на рахунки одержувачів коштів. У безготівковому порядку здійснюються розрахунки:

♦ з постачальниками і підрядчиками;

♦ з орендодавцями і орендарями;

♦ з покупцями і замовниками;

♦ з фінансово-кредитними установами;

♦ з державними установами та організаціями;

♦ з державними цільовими фондами;

♦ з бюджетом.

Між готівковою і безготівковою формами розрахунків існує тісний зв'язок. Одержуючи виручку за реалізовану продукцію у безготівковій формі, підприємство має отримати в установленому порядку у банківській установі готівку на покриття поточних витрат - виплату заробітної плати, господарські потреби, виплату авансів на відрядження. Підприємства торгівлі та сфери обслуговування населення, реалізуючи товари (роботи, послуги), отримують плату за це переважно готівкою.

Що таке грошовий оборот?

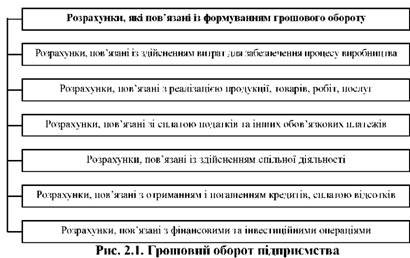

Сукупність різноманітних розрахунків і платежів утворює грошовий оборот, який охоплює процеси розподілу і обміну. За своєю суттю це рух грошей у формі грошей. Розрахунки, які формують грошовий оборот, відображені на рис. 2.1.

- Розрахунки, які пов'язані із формуванням грошового обороту

- Розрахунки, пов 'язані із здійсненням витрат для забезпечення процесу виробництва

- Розрахунки, пов'язані з реалізацією продукції, товарів, робіт, послуг

- Розрахунки, пов'язані зі сплатою податків та інших обов'язкових платежів

- Розрахунки, пов'язані із здійсненням спільної діяльності

- Розрахунки, пов'язані з отриманням і погашенням кредитів, сплатою відсотків

- Розрахунки, пов'язані з фінансовими та інвестиційними операціями

Як можна класифікувати безготівкові розрахунки підприємства?

Безготівкові розрахунки підприємства можна класифікувати у залежності від призначення платежу, місця проведення безготівкових розрахунків, способу реалізації та способу отримання платежу (рис. 2.2).

Рис. 2.2. Класифікація безготівкових розрахунків

Які рахунки і з якою метою можуть відкривати підприємства в установах банків?

Підприємства можуть відкривати рахунки у національній та іноземній валюті. У національній валюті підприємства можуть відкривати такі рахунки:

1. Поточні - для зберігання коштів та здійснення поточних розрахункових операцій.

2. Бюджетні - для обліку коштів, отриманих з бюджету.

3. Кредитні - для обліку виданих банком кредитів.

4. Депозитні - для зберігання грошових вкладів. Підприємства можуть відкривати такі рахунки в іноземній валюті: 1. Поточні - для зберігання коштів і здійснення операцій.

2. Розподільчі - для попереднього зарахування коштів в іноземній валюті.

3. Кредитні - для обліку виданих банком кредитів.

4. Депозитні - для обліку розміщених грошових вкладів.

У чому сутність безготівкових розрахунків і яким чином вони пов'язані з готівковими?

Що таке грошовий оборот?

Як можна класифікувати безготівкові розрахунки підприємства?

Які рахунки і з якою метою можуть відкривати підприємства в установах банків?

Які документи необхідно подати у банківську установу для відкриття поточного рахунку?

За якими формами розрахункових документів можуть здійснюватись безготівкові розрахунки?

Що таке платіжне доручення?

Які найбільш поширені причини повернення платіжних доручень без виконання?

У якому випадку до платіжного доручення необхідно додавати ще якісь документи?