Штрафні санкції - господарські санкції у вигляді грошової суми (неустойка, штраф, пеня), яку учасник господарських правовідносин зобов'язаний заплатити у випадку порушення ним правил здійснення господарської діяльності, невиконання або неналежне виконання господарського зобов'язання.

Штраф - санкція, яка може бути застосована за будь-яке порушення зобов'язання (не тільки невиконання, але й неналежне виконання зобов'язань). Розраховується штраф виключно у відсотках і тільки від суми порушеного зобов'язання, а нараховується один раз.

Пеня - також нараховується у відсотках, але у випадку несвоєчасного виконання зобов'язання. Застосовується пеня тільки відносно до грошового зобов'язання, а нараховується наростаючим підсумком за кожен день прострочення.

Неустойка - штрафна санкція у вигляді грошової суми, умови застосування якої відрізняються від штрафу і пені. Неустойка є заходом відповідальності, тому обов'язковою умовою її застосування є наявність провини особи, яка порушила зобов'язання.

Що таке грошові потоки і які їх види?

У найбільш широкому розумінні грошові потоки - це суми, які виникають у певній хронологічній послідовності. У Положенні (стандарті) бухгалтерського обліку 4 "Звіт про рух грошових коштів" грошові потоки визначені як надходження та вибуття грошових коштів та їх еквівалентів.

Загалом можна виділити три підходи до визначення сутності грошових потоків [3, с. 168]. Згідно з першим підходом, грошовий потік - це форма руху фінансових ресурсів, що відображає обмін товарами і послугами. Однак рух фінансових ресурсів відображає лише ту частину грошового потоку, яка має властивість створення доданої вартості. Оскільки властивість генерування доданої вартості має не весь грошовий потік підприємства, виділяти його як загальну характеристику недоцільно. Через грошовий потік може опосередковуватись рух активів і капіталу підприємства, який є відповідним обміном товарів, послуг та боргових вимог. Таким чином, грошовий потік отримує значення індикатора руху відповідних активів та капіталу підприємства.

Згідно з другим підходом, грошові потоки визначаються як результуюча сума грошових коштів, яка надходить чи виходить з підприємства протягом певного періоду. У даному випадку враховується лише потік грошових коштів, який впливає на зміну залишку грошових активів, але поза увагою залишаються вхідні та вихідні грошові потоки, які мають велике значення як оперативні індикатори та чинники ефективної діяльності підприємства.

Згідно з третім підходом, грошові потоки визначаються лише як надходження та вибуття грошових коштів та їх еквівалентів. Основні сутнісні характеристики грошових потоків зображені на рис. 3.2.

Отже, грошовий потік підприємства - це один з головних об'єктів фінансового менеджменту, представлений у грошовій формі і безпосередньо пов'язаний з функціонуванням грошей і грошової системи країни. Виконуючи функцію інструменту взаєморозрахунків із суб'єктами фінансових відносин всіх видів його діяльності, грошовий потік впливає на рух активів та капіталу підприємства, характеризується відповідним розміром, напрямом і часом.

Грошові потоки поділяються на вхідні і вихідні, а також, в залежності від виду діяльності підприємства, на грошові потоки від операційної, інвестиційної та фінансової діяльності підприємства.

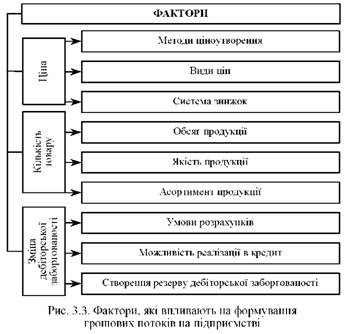

Які фактори впливають на формування грошових потоків на підприємстві?

Формування грошових потоків на підприємстві залежить від багатьох факторів (рис. 3.3).

Які фактори впливають на формування грошових потоків на підприємстві?

Як формуються грошові потоки від фінансової діяльності підприємства?

Що таке інвестиції?

Як формуються грошові потоки від інвестиційної діяльності?

У чому полягає сутність показника Cash-flow?

Які існують методи планування виручки?

Які грошові потоки формуються від операційної діяльності?

Як здійснюється часова оцінка грошових потоків?

Що таке функції складного процента?