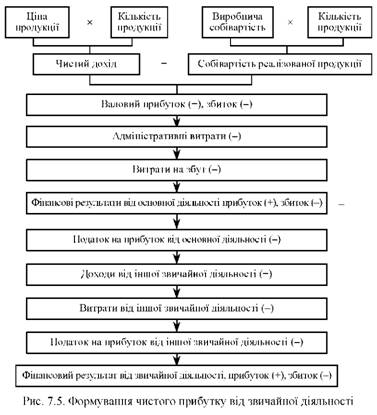

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг( визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) непрямих податків, зборів, знижок.

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків).

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку.

Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків із надзвичайного прибутку.

Що таке обліковий та податковий прибуток?

Обліковий прибуток (збиток) - сума прибутку (збитку) до оподаткування, визначена у бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) - сума прибутку (збитку), визначена за податковим законодавством як об'єкт оподаткування податком на прибуток за звітний період.

Згідно із законом України "Про оподаткування прибутку підприємств" прибуток, який є об'єктом оподаткування, визначається шляхом зменшення скоригованого валового доходу (ВД) на суму валових витрат (ВВ) та суму амортизаційних відрахувань (СА):

Пр = ВД - (ВВ + СА) (7.1)

Валові доходи - загальна сума доходів підприємства від усіх видів діяльності, отриманих (нарахованих) протягом звітного періоду у грошовій, матеріальній або нематеріальній формах.

Валові витрати - сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, що здійснюється як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) підприємством для їх подальшого використання у власній господарській діяльності.

Сума амортизаційних відрахувань визначається шляхом застосування норм податкової амортизації до балансової вартості груп основних засобів на початок розрахункового кварталу.

Як формується прибуток від звичайної діяльності?

Схема формування прибутку від звичайної діяльності зображена на рис. 7.5.

Як здійснюється планування прибутку на підприємстві?

Планування прибутку - це складова фінансового планування, яка проводиться окремо за кожним видом діяльності. У процесі планування прибутку враховуються всі фактори, що впливають на його розмір та відбувається моделювання змін на квартал і півріччя.

На практиці найчастіше використовують три методи планування прибутку: метод прямого розрахунку, аналітичний та метод визначення точки беззбитковості.

Метод прямого розрахунку. В основі методу лежить розрахунок прибутку від реалізації продукції за асортиментом. Об'єктом планування є елементи чистого прибутку, насамперед прибутку від реалізації продукції, виконання робіт, надання послуг. Основою розрахунку прибутку слугує прогнозований обсяг продажу. Цей обсяг обмежується наявними виробничими потужностями. Після визначення обсягу продажу розробляється виробнича програма на основі укладених контрактів.

Виробнича програма залежить від планового обсягу реалізації і запасів готової продукції на складі на початок і на кінець періоду. При цьому враховується зміна залишків незавершеного виробництва. Виробнича програма також є основою для розрахунку потреби в запасах та планування трудових витрат.

Далі складається кошторис виробничих накладних витрат, які включаються до повної собівартості. Окремо визначаються постійні і змінні витрати. У результаті проведених розрахунків формується виробнича і повна собівартість продукції.

На наступному етапі складаються кошториси адміністративних витрат і витрат на збут (комерційних). Ці витрати пов'язані з обслуговуванням і управлінням виробництвом, а також із просуванням товару на ринки збуту.

На підставі названих розрахунків формується план з прибутку від реалізації продукції. Прибуток від реалізації продукції розраховується як різниця між розмірами виручки в цінах продажу (без ПДВ, акцизів, торгових і збутових націнок) і повною собівартістю продукції. Розмір виручки і повна собівартість реалізованої продукції визначаються з урахуванням перехідних залишків готової продукції на початок і кінець періоду. Для розрахунків застосовується універсальна формула:

де РП - обсяг реалізованої продукції, обчислений у двох оцінках: за цінами продажу та повною собівартістю;

Зп - залишок готової продукції на початок періоду, обчислений у двох оцінках за цінами продажу та повною собівартістю;

Зк - залишок готової продукції на кінець періоду, за цінами продажу та повною собівартістю;

ТП - обсяг випуску товарної продукції, обчислений за цінами продажу і за повною собівартістю.

Після того, як обсяг реалізованої продукції буде розраховано у двох оцінках - за цінами продажу і за повною собівартістю, визначається прибуток від реалізації як різниця між виручкою і собівартістю:

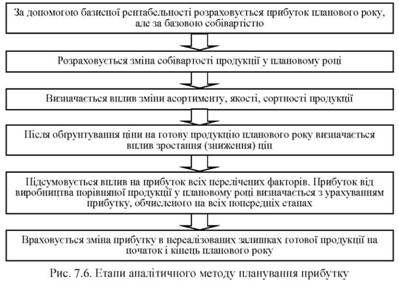

Аналітичний метод застосовується у разі незначних змін в асортименті продукції та за відсутності інфляції. При використанні аналітичного методу розрахунок ведеться окремо за порівняною і непорівняною товарною продукцією.

Порівняна продукція випускається у базисному році, щодо неї є вся необхідна інформація (ціни, собівартість, обсяг виробництва). На основні наявних даних розраховується рентабельність:

де П0 - очікуваний прибуток;

с/вш - собівартість товарної продукції базисного року.

Подальший розрахунок здійснюється у наступній послідовності (рис. 7.6).

Метод точки беззбитковості. Цей метод планування прибутку базується на принципі розподілу витрат на постійні і змінні та розрахунку маржинального прибутку. З виторгу від реалізації продукції (без ПДВ, акцизів, мита) віднімаються змінні витрати і залишається маржинальний прибуток. Далі від маржинального прибутку віднімаються постійні витрати і визначається кінцевий фінансовий результат. Точка беззбитковості - це такий розмір виручки, за якого підприємство не має ні прибутків, ні збитків.

Після визначення точки беззбитковості планування прибутку будується на основі ефекту операційного (фінансового) важеля, тобто запасу фінансової міцності, за якого підприємство може дозволити собі знизити обсяг реалізації, не зазнаючи збитків.

Ефект операційного важеля полягає у тому, що будь-яка зміна виручки від реалізації приводить до ще більшої зміни прибутку. Дія цього ефекту пов'язана з непропорційним впливом постійних і змінних витрат на фінансовий результат у разі зміни обсягу виробництва і реалізації. Чим вища частка постійних витрат у собівартості продукції, тим сильніший вплив операційного важеля.

Як класифікують витрати за основними ознаками?

Які платежі не визнаються витратами?

Які витрати належать до елементу "Матеріальні витрати"?

Як розраховується вартість відпущених у виробництво матеріалів?

Які витрати входять до складу елементу "Витрати на оплату праці"?

Які витрати входять до складу елементу "Відрахування на соціальні заходи"?

Які витрати належать до елементу "Інші операційні витрати"?

Що таке виробнича собівартість продукції?

Який елементний склад адміністративних витрат?