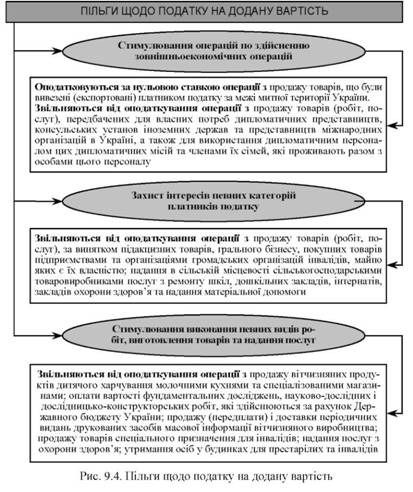

На відміну від інших держав в Україні перелік пільг щодо податку на додану вартість є досить поширеним. Оскільки податок на додану вартість є ціноутворюючим і ним в основному оподатковується споживання, то надання пільг дає змогу знизити ціну на певні товари роботи та послуги. В першу чергу у знижені ціни зацікавлені покупці, тому що фактично на їх плечах лежить податковий тягар цього податку. Не менш зацікавлені і товаровиробники. Пільга щодо ПДВ дає змогу збільшити конкурентноздатність їх продукції на зовнішньому та внутрішньому ринках і збільшити обсяг продукції попит на яку у зв'язку із зменшенням ціни зросте. На сьогодні чинним законодавством надання пільг щодо податку на додану вартість має наступні завдання:

стимулювання операцій по здійсненню зовнішньоекономічних операцій;

^ захист інтересів певних категорій платників податку; стимулювання виконання певних видів робіт, виготовлення товарів та послуг (рис. 9.4).

Що представляє собою податкове зобов'язання і податковий кредит та для чого вони розраховуються?

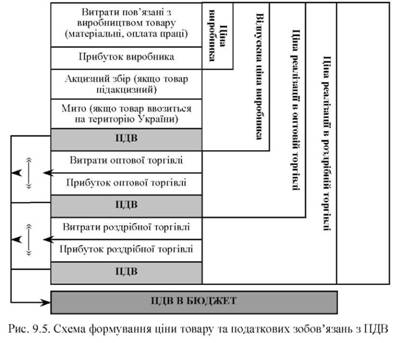

Податкове зобов'язання - загальна сума податку на додану вартість, отримана (нарахована) платником податку у звітному (податковому) періоді в результаті продажу товарів, роботи, послуги; податковий кредит - сума, на яку платник має право зменшити податкове зобов'язання в результаті закупівлі товарів, робіт, послуг.

Суми податку, що підлягають сплаті до бюджету або відшкодуванню з бюджету, визначаються як різниця між загальною сумою податкових зобов'язань, що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту звітного періоду (рис. 9.5).

Які критерії характерні для товарів, що оподатковуються акцизним збором?

Акцизами зазвичай оподатковуються товари, які відповідають одній або декільком з наведених характеристик. По-перше, їх виробництво та реалізація знаходяться під наглядом держави, тобто ці товари являють особливий інтерес для держави. По-друге, вони характеризуються нееластичністю попиту за своєю ціною. По-третє, еластичність попиту за доходом на ці товари встановлена більше одиниці, тобто ці товари належать до категорії предметів розкоші. По-четверте, держава вважає, що споживання цих товарів не приносить користі або з високою долею вірогідності викликає негативні зовнішні ефекти.

Завдяки своїй вузькій спрямованості акцизи можуть суттєво впливати на рішення споживачів підакцизної продукції та на розподіл ресурсів і тому можуть виявитися дієвим інструментом досягнення мети здійснюваної державою політики й окрім мобілізації доходів бюджету.

Що таке акцизний збір та які товари в Україні ним оподатковуються?

Як свідчить світовий досвід акцизний збір є одним із стабільних джерел наповнення дохідної частини державного бюджету країни. І Україна не є виключенням. Про це яскраво свідчить постійний ріст надходжень сум цього податку в дохідній частині бюджету країни.

Акцизний збір - це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції). Акцизний збір - це непрямий податок, який встановлюється на високорентабельні та монопольні товари і включається до їх ціни.

Перелік підакцизних товарів і ставки акцизного збору затверджуються законодавчо. Чинне законодавство визначає такі види підакцизних товарів: бензини моторні, дизельне пальне, автомобілі, тютюнові вироби, спирт етиловий, алкогольні напої, пиво солодове.

Що виступає об'єктом оподаткування акцизного збору?

Об'єктом оподаткування є:

^ обороти з реалізації вироблених в Україні підакцизних товарів;

^ обороти з реалізації товарів для власного споживання, промислової переробки (крім оборотів з реалізації для виробництва підакцизних товарів), а також для своїх працівників;

митна вартість товарів, які ввозяться чи пересилаються на митну територію України.

Що таке акцизний збір та які товари в Україні ним оподатковуються?

Що виступає об'єктом оподаткування акцизного збору?

Хто є платниками акцизного збору?

Які пільги з акцизного збору характерні українському податковому законодавству?

Що таке мито і які види мита застосовують на практиці?

Які функції виконує митна політика?

В яких випадках застосовується ввізне, вивізне та сезонне мито?

У чому полягає відмінність між антидемпінговим, спеціальним та компенсаційним митом?

Що виступає об'єктом оподаткування митними платежами?