Згідно чинного законодавства юридичні особи, їх філії, відділення, інші відокремлені підрозділи або фізичні особи чи представництва нерезидента визнаються податковими агентами. Вони зобов'язані нараховувати, утримувати та сплачувати цей податок до бюджету від імені та за рахунок платника податку.

Податкові агенти зобов'язані також подавати податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платника податку, а також сум утриманого з них податку до податкових органів згідно із законодавством і нести відповідальність за порушення норм цього законодавства.

Податковим агентом є також фізична особа - суб'єкт підприємницької діяльності, яка використовує найману працю інших фізичних осіб і виплачує їм заробітну плату.

Які податки і збори належать до місцевих?

Декретом Кабінету Міністрів України від 20.05.93 р. "Про місцеві податки і збори", який має силу Закону, визначено за що справляються місцеві податки і збори, їх граничні розміри, об'єкти оподаткування, джерела сплати. Особливість місцевих податків і зборів полягає в тому, що вони запроваджуються рішенням органу місцевого самоврядування. Цей же орган по кожному платежу розробляє і затверджує положення, яким визначається порядок сплати і перерахування до місцевого бюджету податків і зборів відповідно до переліку і в межах установлених граничних ставок.

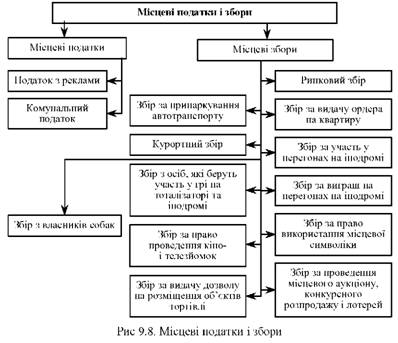

Згідно зі статтею 15 Закону України "Про систему оподаткування" до місцевих податків і зборів віднесено два місцеві податки і чотирнадцять місцевих зборів (рис. 9.8).

Відповідно до цієї ж статті вказаного Закону України комунальний податок, ринковий збір, збір за припаркування автотранспорту, збір за видачу ордера на квартиру, збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг, збір з власників собак є обов'язковими для встановлення сільськими, селищними та міськими радами за наявності об'єктів оподаткування або умов, з якими пов'язане запровадження цих податків і зборів.

Необхідно звернути увагу на те, що Декретом установлено тільки збір за видачу дозволу на розміщення об'єктів торгівлі і не передбачено збору за видачу дозволу на розміщення об'єктів сфери послуг. Тому збір за видачу дозволу на розміщення об'єктів сфери послуг на сьогодні не справляється.

Хто сплачує податок з власників транспортних засобів в Україні?

Податки з власників деяких наземних і водних транспортних засобів, самохідних машин та механізмів є джерелом фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування і проведення природоохоронних заходів на водоймищах.

Платниками податку з власників транспортних засобів та інших самохідних машин і механізмів є підприємства, установи та організації, які є юридичними особами, іноземні юридичні особи, а також громадяни України, іноземні громадяни та особи без громадянства, які мають зареєстровані в Україні згідно з чинним законодавством власні транспортні засоби.

В Україні оподаткуванню підлягають наземні та водні транспортні засоби.

Державна реєстрація та облік здійснюються органами Державтоінспекції МВС України, а їх порядок установлюється Кабінетом Міністрів України.

Власники транспортних засобів зобов'язані зареєструвати належні їм транспортні засоби протягом десяти діб після їх придбання, одержання або виникнення обставин, що потребують внесення змін до реєстраційних документів.

Щодо водних транспортних засобів, то їх облік та реєстрація здійснюються відповідно до Кодексу торговельного мореплавства України.

Об'єктом оподаткування є транспортні засоби та інші самохідні машини і механізми під відповідним кодом Гармонізованої системи опису та кодування товарів. Під час організації роботи з оподаткування транспортних засобів та інших самохідних машин і механізмів в частині класифікації за кодами товарної номенклатури податкові органи користуються роз'ясненнями, наданими Держмитслужбою України.

Транспортні засоби, що не є об'єктами оподаткування: трактори на гусеничному ходу; мотоцикли (включаючи мопеди) та велосипеди з установленим двигуном об'ємом циліндра двигуна до 50 см3; тільки автомобілі спеціального призначення швидкої допомоги та пожежні; транспортні засоби вантажні, самохідні, що використовуються на заводах, складах, у портах та аеропортах для перевезення вантажів на короткі відстані.

Хто сплачує податок з власників транспортних засобів в Україні?

Хто звільняється від сплати податку з власників транспортних засобів?

Як оподатковується земля в Україні?

РОЗДІЛ 4. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

Тема 10. СУТНІСТЬ ФІНАНСОВОГО АНАЛІЗУ ТА ІНФОРМАЦІЙНА БАЗА ДЛЯ ЙОГО ПРОВЕДЕННЯ

Що таке фінансовий аналіз підприємства?

Які існують методи фінансового аналізу?

У чому полягають особливості видів фінансового аналізу?

Що таке моделювання і які моделі використовують у фінансовому аналізі?