Користувачів фінансового аналізу можна розділити на внутрішніх, зацікавлених, сторонніх. До внутрішніх користувачів належать: керівник підприємства, його заступники, працівники бухгалтерії, фінансово-економічного відділу, інші служби підприємства, його працівники. Кожен з них використовує інформацію виходячи зі своїх інтересів.

Зацікавленими користувачами є власники-акціонери, засновники, для них важливо знати рівень ефективності використання своїх вкладень, визначити розміри дивідендів і перспективи розвитку підприємства.

Сторонні користувачі - це потенційні інвестори, кредитори, постачальники, аудитори, податкова інспекція та ін.

Яка інформаційна база оцінювання фінансового стану підприємства?

Основними джерелами інформації для проведення фінансового аналізу є фінансова звітність: "Баланс", "Звіт про фінансові результати", "Звіт про рух грошових коштів", "Звіт про власний капітал", "Примітки до річного фінансового звіту", дані статистичного, бухгалтерського та оперативного обліку стосовно фінансових ресурсів підприємства. Для проведення фінансового аналізу малих підприємств використовують "Фінансовий звіт суб'єкта малого підприємництва".

За допомогою яких показників оцінюється фінансовий стан підприємства?

Фінансовий стан підприємства прийнято оцінювати за допомогою системи показників, які об'єднуються у чотири групи:

1) прибутковість (рентабельність);

2) ліквідність і платоспроможність;

3) фінансова стійкість (стабільність);

4) стан акціонерного капіталу.

У чому полягає сутність експрес-аналізу фінансового стану підприємства?

Експрес-аналіз - оперативна оцінка основних показників, які характеризують фінансовий стан підприємства. Експрес-аналіз призначений для звичайної наочної оцінки фінансового благополуччя і динаміки розвитку суб'єкта господарювання. У процесі такого аналізу можна запропонувати розрахунок різноманітних показників і доповнити його засобами, які базуються на досвіді і кваліфікації фахівця.

Спрощена оцінка фінансового стану (експрес-аналіз) зводиться до попереднього огляду й аналізу бухгалтерської звітності. Як відомо, бухгалтерський баланс фіксує на певну дату результати господарських операцій. За даними бухгалтерської звітності можна визначити окремі аналітичні показники. Але ці показники повинні бути зіставлюваними. Аналіз показників фінансового стану повинен проводитись у динаміці.

Деталізований аналіз конкретизує, доповнює та розширює окремі напрямки попереднього аналізу. Його мета - більш докладна характеристика майнового й фінансового стану суб'єкта господарювання, результатів його діяльності у звітному періоді, а також можливостей розвитку суб'єкта в перспективі.

Які етапи характерні для проведення експрес-аналізу фінансового стану?

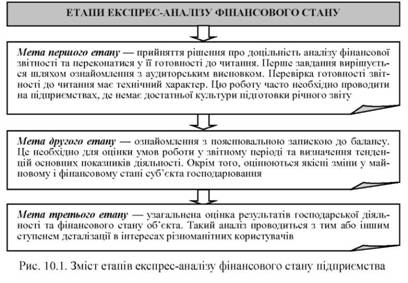

Експрес-аналіз, як правило, виконують у три етапи: підготовчий етап, попередній огляд фінансової звітності, економічне читання й аналіз звітності (рис. 10.1).

Які показники використовуються при проведенні експрес-аналізу?

Сенс експрес-аналізу - відбір невеличкої кількості найбільш істотних і порівняно нескладних у визначенні показників та постійне відстеження їх динаміки. Фактично, експрес-аналіз є своєрідним моніторингом фінансового стану підприємства, тому використання складної системи показників при його проведенні є недоцільним.

Показники, які використовуються при проведенні експрес-аналізу, наведені у табл. 10.2.

Таблиця 10.2

ПОКАЗНИКИ, ЯКІ ВИКОРИСТОВУЮТЬСЯ ПРИ ПРОВЕДЕННІ ЕКСПРЕС-АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Процедура аналізу | Показник |

1. Оцінка економічного потенціалу суб'єкта господарювання | |

1.1. Оцінка майнового стану | 1. Розмір основних засобів і їхня частка у загальній сумі активів. 2. Коефіцієнт зносу основних засобів. 3. Загальна сума господарських засобів, що перебувають у розпорядженні підприємства. |

1.2. Оцінка фінансового стану | 1. Розмір власних коштів і їхня частка в загальній сумі джерел. 2. Частка власних оборотних коштів у загальній їх сумі. 3. Коефіцієнт покриття (загальний). 4. Частка довгострокових позичкових коштів у загальній сумі джерел. 5. Коефіцієнт покриття запасів. |

1.3. Наявність "хворих" статей у звітності | 1. Збитки. 2. Позики і позички, не погашені в строк. 3. Прострочені дебіторська і кредиторська заборгованість. 4. Векселі видані(отримані) прострочені. |

2. Оцінка результативності фінансово-господарської діяльності | |

2.1. Оцінка прибутковості | 1. Прибуток. 2. Рентабельність загальна. 3. Рентабельність основної діяльності. |

2.2. Оцінка динамічності | 1. Порівняльні темпи зростання виручки, прибутку й авансованого капіталу. 2. Обіговість активів. 3. Тривалість операційного і фінансового циклу. 4. Коефіцієнт погашення дебіторської заборгованості. |

2.3. Оцінка ефективності використання економічного потенціалу | 1. Рентабельність авансованого капіталу. 2. Рентабельність власного капіталу. |

У чому сутність деталізованого аналізу фінансового стану?

Метою деталізованого аналізу є докладна характеристика майнового і фінансового стану суб'єкта господарювання, результатів його діяльності у минулому звітному періоді, а також можливостей розвитку суб'єкта на перспективу. Він конкретизує і доповнює окремі процедури експрес-аналізу. При цьому ступінь деталізації залежить від цілей та мети аналітика.

Який вигляд має програма поглибленого фінансового аналізу?

Програма поглибленого фінансового аналізу має такий вигляд:

1. Попередній огляд економічного і фінансового становища суб'єкта господарювання.

1.1. Характеристика загального спрямування фінансово-господарської діяльності.

1.2. Виявлення "хворих" статей звітності.

2. Оцінка й аналіз економічного потенціалу суб'єкта господарювання.

2.1. Оцінка майнового стану.

2.1.1. Побудова аналітичного балансу-нетто.

2.1.2. Вертикальний аналіз балансу.

2.1.3. Горизонтальний аналіз балансу.

2.1.4. Аналіз якісних зрушень у майновому стані.

2.2. Оцінка фінансового стану.

2.2.1. Оцінка ліквідності.

2.2.2. Оцінка фінансової стійкості.

3. Оцінка й аналіз результативності фінансово-господарської діяльності суб'єкта господарювання.

3.1. Оцінка основної діяльності.

3.2. Аналіз рентабельності.

3.3. Оцінка позиції на ринку цінних паперів.

Які етапи характерні для проведення експрес-аналізу фінансового стану?

Які показники використовуються при проведенні експрес-аналізу?

У чому сутність деталізованого аналізу фінансового стану?

Який вигляд має програма поглибленого фінансового аналізу?

Тема 11 . ОЦІНКА ФІНАНСОВО-МАЙНОВОГО СТАНУ, ЛІКВІДНОСТІ І ПЛАТОСПРОМОЖНОСТІ

Як здійснюється аналіз балансу підприємства?

Як оцінюється структура джерел фінансових ресурсів підприємства?

Що таке платоспроможність?

Які існують причини виникнення неплатоспроможності?