Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ

У чому полягає сутність та принципи антикризового управління підприємством?

Фінансова криза - фаза розбалансованості діяльності підприємства, яка характеризується обмеженими можливостями впливу на його фінансові відносини. Проявом кризових явищ у фінансовій діяльності підприємства є суттєве погіршення структури капіталу, платоспроможності і ліквідності під впливом внутрішніх і зовнішніх факторів.

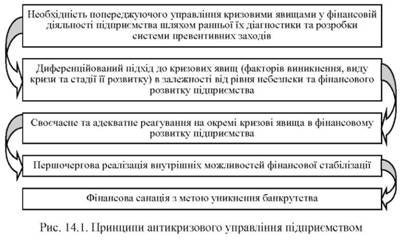

Антикризове управління - система своєчасних прийомів і методів, здатних попередити фінансову кризу і уникнути банкрутства. Принципи антикризового управління зображені на рис. 14.1.

Що таке банкрутство та які передумови його виникнення?

Неспроможність (банкрутство) підприємства - його нездатність задовольнити вимоги кредиторів щодо оплати товарів (робіт, послуг), включаючи нездатність забезпечити обов'язкові платежі до бюджету і позабюджетних фондів, у зв'язку з перевищенням зобов'язань боржника над його майном чи у зв'язку з незадовільною структурою балансу боржника.

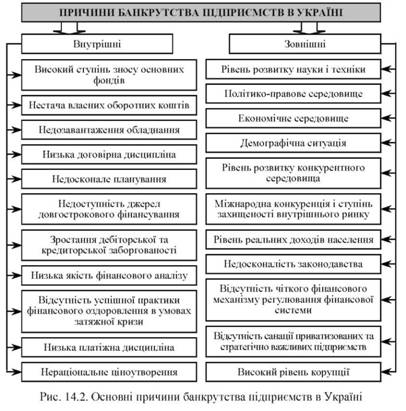

Банкрутство є результатом впливу внутрішніх і зовнішніх факторів. Причини виникнення банкрутства в Україні зображені на рис. 14.2.

Які існують види банкрутства?

У законодавчій і фінансові практиці виділяють наступні види банкрутства підприємств:

1. Реальне банкрутство - характеризує повну нездатність підприємства відновити у майбутньому періоді свою фінансову стійкість і платоспроможність через реальні втрати капіталу.

2. Технічне банкрутство - характеризує стан неплатоспроможності підприємства, спричинений істотним скороченням його дебіторської заборгованості. При цьому розмір дебіторської заборгованості перевищує розмір кредиторської заборгованості підприємства, а сума активів значно перевищує обсяг фінансових зобов'язань.

3. Умисне банкрутство - характеризує навмисне створення (або збільшення) керівником або власником підприємства його неплатоспроможності; нанесення ним економічного збитку підприємству в особистих інтересах або на користь інших осіб; свідомо некомпетентне фінансове управління.

4. Фіктивне банкрутство - характеризує свідомо помилкове оголошення підприємством про свою неспроможність з метою введення в оману кредиторів для отримання від них відстрочення виконання своїх кредитних зобов'язань або знижки з суми кредитної заборгованості [110, с. 149].

Що таке криза і як класифікують кризові явища?

Банкрутство підприємства - це наслідок фінансової кризи. Криза - це переломний етап у функціонуванні підприємства, спровокований дією внутрішніх і зовнішніх чинників. Класифікація кризових явищ наведена у табл. 14.1.

Таблиця 14.1

КЛАСИФІКАЦІЯ КРИЗОВИХ ЯВИЩ І СИТУАЦІЙ

Класифікаційна ознака | Види кризових явищ і ситуацій |

Приналежність до країни функціонування об'єкта управління | Зовнішні (за межами країни) і внутрішні (у межах країни) |

Рівень виникнення | Суб'єкта управління (макрорівневі), галузеві, міжгалузеві, державні, світові |

Закінчення табл. 14.1

Класифікаційна ознака | Види кризових явищ і ситуацій |

Сфера виникнення | Соціально-політичні, адміністративно-законодавчі, комерційні, виробничі, фінансові, природно-екологічні, демографічні, геополітичні |

Ступінь системності | Системні та несистемні (унікальні) |

Можливість прогнозування | Прогнозні, частково прогнозні |

Ступінь реалізації | Ті, що реалізувалися; ті, що не реалізувалися |

Час прийняття рішень з антикри-зового управління | 3 наперед вибраною стратегією управління; з прийняттям поточних рішень з антикризового управління |

Вплив на діяльність суб'єкта управління | Руйнуючі суб'єкт управління, частково руйнуючі суб'єкт управління, не впливають на суб'єкт управління |

За причиною виникнення | 3 невизначеністю щодо майбутнього, з недоліками інформації, особові (суб'єктивні) |

У чому полягає сутність та принципи антикризового управління підприємством?

Що таке банкрутство та які передумови його виникнення?

Які існують види банкрутства?

Що таке криза і як класифікують кризові явища?

Які заходи передбачені чинним законодавством України щодо посилення ефективності застосування процедури банкрутства?

У чому полягає сутність діагностики банкрутства?

Що собою являють якісні критерії банкрутства?

Які критерії банкрутства використовуються у Росії?

У яких випадках справа про банкрутство може бути порушена за ініціативою органів Державної податкової служби?