Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів.

Несвоєчасне і неповне надходження виручки призводить до фінансових ускладнень та порушує нормальну діяльність підприємства.

Метод прямого рахунку полягає у множенні кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів.

Планову виручку від реалізації продукції визначають за формулою:

В = Р х Ц,

де В - виручка, Р - кількість реалізованих виробів, Ц - ціна реалізації кожного виробу.

Обсяг реалізації можна розрахувати, виходячи з товарного випуску виробів у плановому періоді, додаючи залишки виробів на початок планового періоду і віднімаючи такі на кінець планового періоду. Обсяг реалізованої продукції можна розрахувати за формулою:

Р = З: + Т - З2,

де Р - обсяг реалізації в плановому періоді; З1 - залишки кожного виду готових виробів на складі та відвантажених на початок планового періоду; Т - випуск товарної продукції в плановому періоді; З2 - залишки кожного виду виробів на складі на кінець планового періоду.

Коли асортимент виробів надто великий, розрахунок плану реалізації можна здійснювати комбінованим методом. Виручку від реалізації основних видів продукції визначають методом прямого рахунку, а для підрахунку виручки від реалізації виробів іншого асортименту користуються укрупненим методом. Для розрахунку беруть товарний випуск за всією номенклатурою залишків виробів, додають до нього вартість залишків на початок планового періоду і віднімають очікувані залишки на кінець планового періоду за відпускними вільними цінами і за собівартістю.

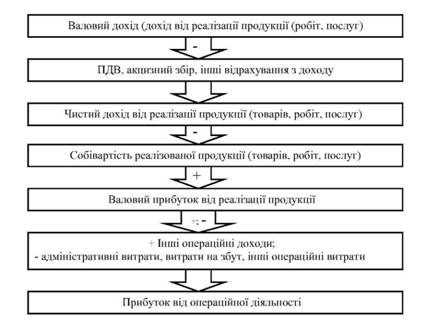

Виручка від реалізації продукції, незважаючи на зовнішні ознаки (грошову форму, виконані роботи, зроблені послуги, регулярність надходження, джерело різних платежів підприємства), не є доходом у повному розумінні цього слова, тому що з нього насамперед необхідно відшкодувати зроблені витрати, виплатити заробітну плату. Залишкова частина набирає форми чистого доходу підприємства (рис. 3.8).

Валовий дохід має велике значення як елемент національного доходу країни - основного джерела формування фінансових ресурсів держави. Будучи кінцевим результатом роботи підприємства, валовий дохід займає одне з важливих місць у системі показників, що використовуються для оцінювання економічної ефективності їх роботи поряд фондовіддачею, собівартістю та рентабельністю [1, с. 70].

Валовий дохід - визначається як різниця між виручкою та матеріальними й амортизаційними відрахуваннями у складі собівартості продукції.

Рис. 3.8. Розподіл виручки від реалізації продукції (товарів, робіт, послуг)

Чистий дохід - це різниця між валовим доходом і заробітною платою.

Приклад 4.

Визначити величину валового і чистого доходів підприємства за податковим обліком, якщо виручка від реалізації продукції без ПДВ - 1200 тис. грн, матеріальні витрати на виготовлення продукції складають 690 тис. грн, амортизаційні відрахування у складі собівартості реалізованої продукції 90 тис. грн, витрати на заробітну плату - 120 тис. грн.

Розв'язок:

1) Визначаємо валовий дохід

120 - 690 - 90 = 420 тис. грн 2) Визначаємо чистий дохід 420 - 90 = 330 тис. грн.

Приклад 5.

Визначити загальну величину доходу підприємства., величину грошових надходжень, чистий дохід, прибуток від реалізації продукції,, рентабельність реалізованої продукції, якщо обсяг реалізованої продукції у вільних відпускних цінах з ПДВ складає 12600 тис. грн, собівартість реалізованої продукції, у тому числі: витрати на заробітну плату -1700 тис. грн, а матеріальні та прирівняні до них витрати - 6000 тис. грн, дохід від реалізації цінних паперів - 35 тис. грн, дохід від здачі майна в оренду - 19 тис. грн, позареалізаційні витрати (штрафи, пені) - 20 тис. грн.

Розв'язок:

1) Визначаємо величину грошових надходжень 12600 + 35 + 19 - 20 = 12634 тис. грн

2) Визначаємо загальний дохід підприємства (12600 - 12600 * 0,1667) + 35 + 19 - 20 = 10534 тис. грн

3) Визначаємо чистий дохід 10534 - 6000 - 1700 = 2834 тис. грн

4) Визначаємо прибуток від реалізації продукції 12600 - 12600 * 0,1667 - 8200 = 2300 тис. грн

5) Визначаємо рентабельність реалізованої продукції 2300: 8200 * 100 % = 28 %

Приклад 6.

Визначити оптову ціну виробу, відпускну ціну з акцизним збором без ПДВ, суму акцизного збору для сплати в бюджет, вільну відпускну ціну підакцизного виробу з податком на додану вартість, виручки від реалізації товару та рентабельності виробу, якщо собівартість підакцизного виробу склала380 грн., прибуток - 80 грн., ставка акцизного збору 12 %, ставка податку на додану вартість - 20 %, кількість реалізованих виробів - 700 шт.

Розв'язок:

1) Визначаємо оптову ціну виробу

380 + 80 = 460 грн

2) Визначаємо відпускну ціну виробу з акцизним збором без

ПДВ

460 * 1,12 = 552 грн

3) Визначаємо суму акцизного збору для сплати в бюджет 460 * 0,12 = 55,2 грн

4) Визначаємо вільну відпускну ціну виробу з ПДВ 552 * 1,2 = 662,4 грн

5) Визначаємо виручку від реалізації товару 662,4 * 700 = 463680 грн

6) Визначаємо рентабельність виробу

80 * 380 * 100 % = 21 %.

Приклад 7.

Ціна реалізації одиниці продукції - 100 грн. Технічна оптимальність обсягу виробництва складає 3000 одиниць із собівартістю виготовлення однієї одиниці 60 грн. економічна оптимальність -4000 одиниць із собівартістю виготовлення одиниці продукції 65 грн. При обсязі виробництва 2000 одиниць і 5000 одиниць ціна реалізації 100 грн і витрати одиниці продукції рівні.

Визначимо прибуток для технічної і економічної оптимальності обсягу виробництва і порівняємо їх.

Розв'язок:

1) Розрахуємо прибуток, який отримує підприємство при досягненні ним технічної оптимальності:

(100 - 60) * 3000 = 120000 грн

2) Розрахуємо прибуток при досягненні економічної оптимальності:

(100 - 65) * 4000 = 140000 грн

Таким чином, прибуток, який отримує підприємство при досягненні економічної оптимальності, є дійсно більшим, аніж при досягненні технічної оптимальності, на 20000 грн.

Будучи кінцевим результатом роботи підприємств, валовий дохід відображає рівень ефективності їх господарської діяльності. Не можна ставити знак дорівнює між операційним прибутком і валовим доходом як показниками, що відображають рівень ефективності господарської діяльності. Різниця між валовим доходом та операційним прибутком підприємства відображено на рис. 3.9.

Рис. 3.9. Різниця між валовим доходом та операційним прибутком підприємства

Як видно з рис. 3.10. прибуток відображає лише частину новоствореної вартості, а валовий дохід визначається величиною всієї новоствореної вартості.

3.3. Доходи від фінансово-інвестиційної та іншої діяльності

Важливий напрямок фінансової діяльності підприємства за ринкової економіки - це раціональне використання вільних фінансових ресурсів, пошук ефективних напрямків інвестування коштів, які даватимуть підприємству додатковий прибуток. Підприємства отримують доходи від таких видів фінансової діяльності:

- придбання акцій, облігацій та інших цінних паперів;

- продаж акцій, облігацій та інших цінних паперів;

- цільові грошові вклади;

- валютні операції;

- пайові внески, часткова участь у діяльності інших підприємств;

- надання позик;

- лізингові операції.

Купуючи акції, облігації інших підприємств, необхідно виходити з того, що інвестувати треба тільки надлишкові фінансові ресурси. При цьому в підприємства мають бути готівкові кошти на випадок надзвичайних обставин. Ця готівка може бути у формі грошового залишку на банківських рахунках або у високоліквідних цінних паперах (державних облігаціях, казначейських зобов'язаннях).

Перш ніж придбати акції (облігації) будь-якого підприємства, необхідно всебічно вивчити його діяльність, проаналізувати його фінансові результати. Цінність акцій визначається тими доходами, котрі очікуються підприємством у майбутньому, а не рівнем дивідендів, обіцяних у рекламних проспектах. Не рекомендується давати згоду, маючи лише неперевірену інформацію про стан справ того підприємства, цінні папери котрого планується придбати.

Стан справ підприємства, до акцій якого виник інтерес, необхідно порівнювати із загальною ситуацією у відповідній галузі економіки.

Підприємствам не рекомендується відмовлятися від придбання акцій (облігацій) тільки через невисокі дивіденди. Іноді ліпше погодитись на порівняно невисокі дивіденди, якщо при цьому забезпечується стабільність і тривалість їх отримання.

Тимчасово вільні грошові засоби підприємства можуть вкладати на депозитні рахунки в комерційні банки під обумовлений відсоток. Підприємство має право здавати в оренду нерухоме майно за відповідну плату або здійснювати фінансовий лізинг.

Лізинг - це форма довгострокової оренди, яка передбачає передачу права користування майном іншому суб'єкту підприємницької діяльності на платній основі і на визначений угодою строк.

Об'єктом лізингу є матеріальні цінності, які входять до складу основних засобів. У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (підприємство-орендодавець), орендатор, який отримав нерухоме майно і користується ним протягом визначеного часу.

Є два види лізингу: фінансовий та оперативний.

Фінансовий лізинг передбачає виплату постачальнику (лізинговій фірмі) вартості обладнання, яке замовлене орендатором, і передачу його в оренду. За фінансового лізингу строк оренди обладнання відповідає строку його амортизації. Фінансовий лізинг має також назву лізингу майна з повною окупністю або з повною виплатою.

Оперативний лізинг укладається, як правило, на час, менший за амортизаційний період майна. Після закінчення договору об'єкт лізингу повертається лізингодавцеві або знову здається в оренду.

Важливим аспектом лізингового договору є лізингова плата. Лізингова плата залежить від виду основних засобів, строку лізингу та інших умов договору. Отже, за ринкової економіки результати фінансово-інвестиційної діяльності і позареалізаційних операцій є постійними джерелами грошових доходів і формування прибутку підприємств.

Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства

4.2. Планування витрат на обсяг продукції, що реалізується

4.3. Аналіз собівартості продукції по статтях калькуляції та витрат на виробництво

Матеріальні витрати

Витрати на оплату праці

Відрахування на соціальні заходи

Амортизація

Інші операційні витрати