4.1. Зміст та класифікація витрат підприємства

Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні ресурси, а й правильно встановлювати нормативний рівень їх витрачання, визначати оптимальне співвідношення ресурсів для виробництва і реалізації продукції (робіт, послуг), тобто чітко володіти інформацією про структуру виробничих витрат підприємства, уміло ними управляти. На жаль, в сучасних умовах господарювання менеджери підприємств не приділяють належної уваги управлінню витратами з причини того, що не можуть досить детально їх описати. Нерідко їм просто важко розібратися в заплутаній структурі витрат, їх взаємозалежності та залежності від ключових факторів виробництва. Однак, витрати відіграють суттєву, майже головну роль в ефективності роботи підприємства і питання щодо детального їх вивчення, аналізу, управління ними стає важливим для кожного підприємства.

В процесі виробничо-господарської діяльності підприємства здійснюють безліч витрат, що розрізняються за економічним змістом, цільовим призначенням, джерелами відшкодування. Перш ніж зупинитися на класифікації витрат з'ясуємо суть витрат.

Під витратами виробництва в економічній теорії розуміється сукупність витрат на придбання засобів виробництва.

Витрати в грошовому виразі характеризують фактичний обсяг ресурсів, який використовується для досягнення певної мети незалежно від джерел фінансування. За своїм змістом, витрати - це явні витрати підприємства, які призводять до отримання економічних вигод.

Витрати - це сукупність виражених у грошовій формі витрат підприємства, пов'язаних з виробництвом продукції, наданням послуг, виконанням робіт й їхньою реалізацією.

Перше уявлення про витрати виробництва зустрічаються ще в античній філософії. Так, у ХІІІ ст. Фома Аквінський, надаючи модель вартісного обміну, писав, якщо обмінюється взуття на дім, то цей обмін повинен відбуватися у пропорції, в якій будівельник "перевершує чоботаря в витратах праці та видатках" [50, с. 15]. Одним з перших сформулював поняття витрат англійський економіст Уїльям Петті (XVII ст.), який поклав початок трудової теорії вартості.

Наступні наукові дослідження, які пов'язані з теорією витрат, відносяться до ХІХ ст. А. Сміт ввів поняття "змінних витрат труда" як фактору ціноутворення. Під цими витратами він мав на увазі витрати на робочу силу, формуючи товарну ціну за рахунок ренти, заробітної плати і прибутку.

Д. Рікардо в представленій ним моделі формування ціни затверджував, що "реальна вартість товару означає теж саме, що і витрати його виробництва, а відносні витрати виробництва двох товарів приблизно пропорційні якості праці, витраченій на кожен з них" [172].

К. Маркс ввів поняття "суспільно необхідних витрат праці", під якими розглядав сукупність витрат минулої праці, виражених у засобах виробництва (будинках, спорудженнях, машинах, устаткуванні, сировині, матеріалах) і витрат живої праці [90]. На його думку, дійсна кількість труда (уречевленого і безпосереднього), вкладеного у виробництво, і є його вартість. Вона утворює реальні витрати виробництва самого товару [90, с. 212]. У якості факторів виробництва К. Маркс виділяв робочу силу, предмети і засоби труда. На думку К. Маркса, тільки робоча сила утворює вартість. Відмітимо, що у ХІХ ст. теорія витрат розглядалась з двох боків: об'єктивного та суб'єктивного. Саме вони утворили дві фундаментальні теорії вартості товару, в межах яких розглядалися витрати виробництва. Мова йде про класичну трудову теорію вартості та неокласичну теорію граничної корисності, або маржиналізм.

Сучасні науковці по-різному тлумачать поняття витрат. Існуючі наукові підходи до визначення поняття "витрати" представлені в табл. 4.1.

Сучасний погляд на категорію витрат досить різноманітний. Витрати виробництва ототожнюються з поняттям вартості виробництва продукту [156].

С. А. Котляров вважає: "Витрати - це вартість ресурсів, використовуваних надалі для одержання прибутку чи досягнення інших цілей організації. До витрат відносяться вартість матеріальних і трудових ресурсів, необхідних для виробництва тієї чи іншої продукції чи послуг" [156]. І.Ф. Бланк [20], А. Яругова [174] розуміють під витратами споживання трудових, матеріальних і фінансових ресурсів, тобто вони розглядають витрачання ще й фінансових ресурсів. А І. Ф. Бланк, окрім цього, виділяє ще витрати і нематеріальних ресурсів. Такий підхід, на нашу думку, є цілком обґрунтованим.

Таблиця 4.1. Характеристика та визначення поняття "витрати"

Автор, джерело | Визначення поняття "витрати" |

І. О. Бланк [20, с. 150] | виражені в грошовій формі витрати трудових, матеріальних, нематеріальних и фінансових ресурсів на здійснення операційної діяльності підприємства. |

Ф. Ф. Бутинець [31, с. 91] | спожиті ресурси або гроші, які необхідно заплатити за товари, роботи і послуги. |

А. М. Поддерьогін [158, с. 138] | виражені у грошовій формі витрати, які підприємство проводить у процесі здійснення своєї господарської діяльності. |

О. М. Бандурка [157, с. 307] | сукупні витрати підприємства, які складають собівартість продукції. |

Пашигорева Г. И., Савченко О. С. [102, с. 19] | грошова оплата придбаних товарів чи послуг, понесених підприємством, що згодом буде віднята з прибутку (списана у витрати). У балансі вони відбиваються як активи. |

Грещак М. Г., Коцюба М.С. [44, с. 16] | обсяг використаних ресурсів підприємства у грошовому вимірі для досягнення певної мети. |

Й. М. Петрович [56, с. 280] | грошовий вираз величини ресурсів, використаних з конкретною метою. |

К. Р. Макконелл, С. Л. Брю [89, с. 45] | виплати, які фірма повинна зробити, або доходи, які фірма зобов'язана забезпечити постачальнику ресурсів для того, щоб відволокти ці ресурси від використання в альтернативних виробництвах. |

В. С. Лень [85, с. 31] | матеріальні і грошові кошти, витрачені з метою їх повернення у збільшеній кількості, тобто з метою одержання доходу. |

М. И. Бухалков [29, c. 42] | вартість усіх видів матеріалів, що витрачаються, та послуг, що надаються. |

А. Я. Лившиц [86, c. 128] | сумарна вартісна оцінка природних, виробничих, трудових, фінансових й інших ресурсів, що використовуються у процесі виготовлення й збуту товарів. |

Ч. Т. Хорнгрен і Дж. Фостер [164], Ф. Ф. Бутинець під витратами розуміють спожиті ресурси або гроші, які необхідно заплатити за товари, роботи і послуги. Ф. Ф. Бутинець виводить загальну формулу дійсних витрат виробництва [28, с. 65-66]. Ю.С. Цал-Цалко [166] тлумачить поняття "витрати" відповідно до положень (стандартів) бухгалтерського обліку (П(С)БО): "Витратами визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені".

Таким чином, витрати - це спожиті у грошовому вимірі ресурси (трудові, матеріальні, нематеріальні і фінансові) для досягнення підприємством певної мети (в основному, для виробництва і реалізації товарів і послуг). Витратами визнаються ті з них, які зменшують активи (наприклад, витрати сировини, матеріалів і т. ін.) чи збільшують зобов'язання (наприклад, нарахована заробітна плата, вартість послуг з операційної оренди і т. ін.)

Витрати - це економічна категорія, що представляє собою сукупність необхідних ресурсів для виробництва, обігу та кінцевої реалізації продукту для забезпечення досягнення поставлених цілей суб'єктами господарювання.

Валові витрати - сума будь-яких витрат у грошовій, матеріальній або нематеріальній формі, здійснюваних як компенсація вартості товарів, робіт, послуг, які придбані для подальшого використання у власній господарській діяльності.

Зважаючи на те, що витрати являються складною категорією тому, на нашу думку, не можуть бути представлені якоюсь однією класифікацією.

Розкриємо класифікацію витрат підприємства по видах господарської діяльності (відповідно до Національних стандартів бухгалтерського обліку - Стандарт 16 "Витрати").

на оплату праці, інших прямих витрат і загальновиробничих витрат.

До складу прямих матеріальних витрат включається вартість сировини, основних матеріалів, що утворять основу виробленої продукції, покупних напівфабрикатів і комплектуючих виробів, допоміжних й інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату праці включаються: заробітна плата й інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема, відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація й т.п.

Під загальновиробничими розуміють витрати з обслуговування виробництва й управління роботою цехів й інших підрозділів основного й допоміжного виробництва. До складу таких витрат належать:

- витрати на управління виробництвом (оплата праці апарата управління цехами, ділянками; витрати на соціальне й медичне страхування апарата управління; витрати на службові відрядження персоналу цехів й ін.);

- амортизація основних коштів загальновиробничого призначення;

- витрати на експлуатацію й ремонт, страхування, операційну оренду основних коштів, інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології й організації виробництва;

- витрати на опалення, освітлення, водопостачання, водовідвід та інші витрати на ремонт виробничих приміщень;

- витрати на обслуговування виробничого процесу (оплата загальновиробничого персоналу, відрахування на соціальні заходи, медичне страхування працівників управління виробництвом, витрати на здійснення технологічного контролю за виробничими процесами і якістю продукції, робіт, послуг);

- витрати на охорону праці, охорону навколишнього середовища.

Витрати, пов'язані зі звичайною діяльністю - це всі види витрат підприємства при його функціонуванні у звичайних умовах.

Витрати, пов'язані з надзвичайною діяльністю виникають у надзвичайних умовах: ліквідація наслідків стихійних лих, техногенних аварій, катастроф, пожеж або витрати на заходи для їхнього попередження.

Звичайна діяльність охоплює такі види витрат: операційні, фінансові, від участі в капіталі, інші витрати.

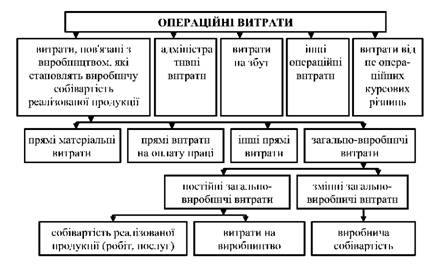

Операційні витрати - це витрати підприємства,, І пов'язані з виробництвом і реалізацією продукції.

Структура операційних витрат відображена на рис. 4.1.

Рис. 4.1. Структура операційних витрат підприємства

З рис. 4.1. видно, що витрати, пов'язані з виробничою діяльністю складаються із прямих матеріальних витрат, прямих витрат

Зокрема, як засвідчує рис. 4.1. до загальновиробничих витрат входять постійні та змінні.

Постійні витрати - витрати, які залишаються незмінними для різних обсягів виробництва за конкретний період.

До постійних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом, які залишаються незмінними (або майже незмінними) при зміні обсягу виробничої діяльності. Такі витрати розподіляються між витратами на виробництво й собівартістю реалізованої продукції (робіт, послуг). Стандарт передбачає віднесення до складу витрат звітного періоду постійних накладних загальновиробничих витрат, виходячи з нормальної виробничої потужності. Різниця між фактичною сумою постійних загальновиробничих витрат й їхньою сумою, обчисленої з обліком нормальної виробничої потужності, підлягає віднесенню на собівартість реалізованої продукції.

Змінні витрати - витрати, які змінюються прямо пропорційно обсягу виробництву.

До змінних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом, які змінюються прямо (або майже прямо) пропорційно до зміни обсягу виробництва. Такі витрати наприкінці місяця списуються на виробничу собівартість.

Адміністративні витрати враховують загальногосподарські витрати, пов'язані з управлінням й обслуговуванням підприємства в цілому. До них належать:

- загально-корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі й інші витрати);

- витрати на службові відрядження й апарату управління підприємством й іншим загальногосподарським персоналом;

- винагороди за професійні послуги (юридичні, аудиторські, по оцінці майна й т.п.);

- витрати на зв'язок (поштовий, телеграфний, телефонні, телекс й ін.);

- амортизація нематеріальних активів загальногосподарського призначення;

- витрати на врегулювання спорів в судових органах;

- податки, збори й інші передбачені законодавством обов'язкові платежі (крім податків, зборів й обов'язкових платежів, що включають у виробничу собівартість продукції);

- плата за розрахунково-касове обслуговування й інші послуги банків;

- інші витрати загальногосподарського призначення. Витрати на збут включають наступні витрати, пов'язані з реалізацією (збутом) готової продукції, товарів, робіт, послуг:

- витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

- витрати на ремонт тари;

- оплата праці й комісійні винагороди продавцям, торговельним агентам і працівникам підрозділів, що забезпечують збут;

- витрати на рекламу й дослідження ринку (маркетинг);

- витрати на передпродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом продукції;

- витрати на зміст основних коштів, інших необоротних матеріальних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

- витрати на транспортування, перевалку й страхування готової продукції, транспортно-експедиційні й інші послуги, пов'язані із транспортуванням продукції відповідно до умов договору;

- витрати на гарантійний ремонт і гарантійне обслуговування;

- інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До інших операційних витрат належать:

- витрати на дослідження й розробки;

- собівартість реалізованих виробничих запасів (по обліковій вартості, включаючи витрати пов'язані з їхньою реалізацією);

- списана сума безнадійної дебіторської заборгованості;

- втрати від операційної курсової різниці;

- втрати від знецінювання запасів;

- недостачі й втрати від псування цінностей;

- визнані штрафи, пені, неустойки;

- витрати на виплату матеріальної допомоги;

- інші витрати операційної діяльності.

Фінансові витрати - це витрати, пов'язані з використанням кредитів, з фінансовою орендою й залученням позикового капіталу.

Витрати від участі в капіталі - це витрати,, пов'язані зі збитками від інвестицій в асоційовані, дочірні або спільні підприємства..

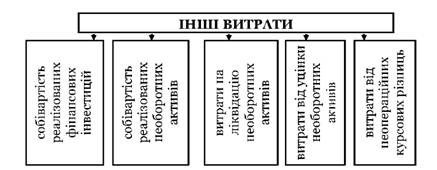

Інші витрати - це витрати,, що виникають під час звичайної діяльності, але не пов'язані з виробництвом і реалізацією продукції.

Інші витрати в свою чергу включають певну сукупність витрат, про що відображено на рис. 4.2.

Рис. 4.2. Структура інших витрат

Наявність детальної інформації про витрати дає можливість підприємству: встановити ціну виробів, послуг; оцінити економічність процесів, ефективність використання ресурсів окремими підрозділами; значимість замовників з погляду їх внеску у прибуток підприємства. Залежно від цілей, для яких використовується інформація про витрати, їх можна класифікувати за трьома напрямами [87, с. 93]: для визначення собівартості та фінансових результатів; для прийняття управлінських рішень; для контролю і регулювання (рис. 4.3).

Рис. 4.3. Класифікація витрат за напрямами

Прямі витрати - це ті, що безпосередньо пов'язані з процесом виробництва або реалізацією продукції підприємством.

Цей вид витрат може бути легко віднесений до певного виду продукту. До прямих витрат належать:

- сировина та матеріали;

- комплектувальні;

- основна заробітна плата робітників;

- інші.

Непрямі витрати - пов'язані з роботою підприємства чи його підрозділів загалом або з виробництвом декількох видів продукції, їх не можна безпосередньо віднести на собівартість конкретного виду продукції.

До непрямих витрат відносять:

- опалення та освітлення;

- оплата праці менеджерів;

- амортизацію;

- інші.

Якщо непрямі витрати важко відносити на собівартість того чи іншого продукту, то треба скористатися таким правилом.

Правило визначення:

Чи зникнуть якісь витрати, якщо товар буде знятий з виробництва?

Витрати на продукцію - це витрати, пов'язані з виробництвом продукції або з придбанням товарів для реалізації

До складу витрат на продукцію відносять:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- купівельна вартість товарів для реалізації.

Витрати періоду - це витрати, які прямо не пов'язані з виготовленням конкретного продукту, а належать до того періоду, в якому вони здійснені.

До витрат періоду входять: - адміністративні;

- збутові;

- маркетингові;

- амортизація будівель.

Класифікація витрат для прийняття управлінських рішень передбачає їх поділ на: постійні, змінні, змішані, релевантні, не релевантні, маржинальні, диференціальні, альтернативні та ін.

Постійні витрати підприємство має навіть тоді, коли тимчасово не випускає продукції. До них належить: амортизація; орендна плата; опалення; освітлення; адміністративні витрати.

Розглянемо приклад розподілу постійних витрат (табл. 4.2).

Приклад 1.

Таблиця 4.2. Розподіл постійних витрат

Обсяг виробництва, шт. | Загальні постійні витрати, грн | Постійні витрати на одиницю продукції, грн/шт. |

0 | 1000 | Сума збитків 1000 |

1 | 1000 | 1000 |

2 | 1000 | 500 |

3 | 1000 | 333 |

4 | 1000 | 250 |

5 | 1000 | 200 |

До складу змінних витрат належить:

- сировина і матеріали;

- комплектуючі;

- заробітна плата робітників;

- паливо й енергія на технологічні потреби, інші. Розглянемо приклад розподілу змінних витрат (табл. 4.3).

Приклад 2.

У підприємстві можуть виникати витрати, які важко віднести повністю до постійних чи повністю до змінних. Такі витрати називають змішаними і їх поділяють за спеціальними методами на постійні та змінні.

Таблиця 4.3. Розподіл змінних витрат

Обсяг виробництва, шт. | Загальні змінні витрати, грн | Змінні витрати на одиницю продукції, грн/шт. |

0 | 0 | 0 |

1 | 10 | 10 |

2 | 20 | 10 |

3 | 30 | 10 |

4 | 40 | 10 |

5 | 50 | 10 |

Приклад 3.

Підприємство виготовляє та самостійно доставляє продукцію споживачам. Витрати на доставку є змішані й характеризуються даними, що відображені в табл. 4.4. Поділ змішаних витрат на постійні та змішані здійснимо за методом "максимум - мінімум". Для цього визначимо максимум та мінімум кількості перевезеної продукції і витрат на її доставку та визначимо різницю показників. Далі знайдемо коефіцієнти змішаних витрат, а також частку постійних витрат в їх загальній сумі.

Таблиця 4.4. Розподіл змішаних витрат

Періоди | Кількість перевезеної продукції, одиниць | Витрати на доставку, грн |

1 квартал 2 квартал 3 квартал 4 квартал | 40 000 60 000 100 000 40 000 | 60 000 89000 140 000 60 000 |

"Максимум" "Мінімум" | 100 000 40 000 | 140 000 60 000 |

Різниця | 60 000 | 80 000 |

Коефіцієнт змінних витрат = 80 000 : 60 000 = 1,33 грн. Частка постійних витрат = максимальні витрати - коефіцієнт змінних витрат

140000 - (100 000 * 1,33) = 7000 грн.

Класифікація витрати згідно з напрямом "Для прийняття управлінських рішень" така: релевантні та не релевантні; маржинальні (граничні); диференціальні (прирості); альтернативні.

Релевантні витрати - витрати, які змінюються в результаті прийняття певних рішень.

Не релевантні витрати - витрати, що не залежать від прийняття управлінського рішення.

Розглянемо приклад визначення релевантних та не релевантних витрат.

Приклад 4.

Керівництво підприємства стоїть перед вибором: виготовити деталь на підприємстві чи купити? Собівартість виготовлення виробу становитиме: змінні витрати - 120 грн; постійні витрати - 20 грн. Разом - 140 грн. Деталь можна купити за 125 грн. Яке рішення потрібно вибрати?

Ціна постачальника - релевантні витрати. Постійні витрати - не релевантні. Збільшуючи кількість випущеної продукції до певної межі, середні витрати на виготовлення одиниці продукції зменшуються, а після досягнення якоїсь точки мінімуму починають збільшуватися (табл. 4.5).

Таблиця 4.5. Визначення граничних витрат

Кількість виготовленої продукції | Валові витрати | Витрати на одиницю продукції | |

Середні витрати | Граничні витрати | ||

1 | 1000 | 1000 | |

2 | 1800 | 900 | 1800 - 1000 = 800 |

3 | 2500 | 833 | 2500 - 1800 = 700 |

4 | 3268 | 817 | 3268 - 2500 = 768 |

5 | 4100 | 820 | 4100 - 3268 = 832 |

Маржинальні (граничні) витрати - це витрати на виготовлення кожної додаткової одиниці продукції.

Диференціальні витрати - витрати, які становлять різницю між альтернативними рішеннями.

Альтернативні витрати - це втрачена вигода, коли прийняття одного рішення вимагає відмовитися від іншого.

Класифікація витрат згідно з третім напрямом "Для контролю і регулювання" містить два види витрат: контрольовані та неконтрольовані.

Контрольовані витрати - це витрати, які управлінці на підприємстві можуть проконтролювати або суттєво впливати на них.

Неконтрольовані витрати - це витрати, на які управлінці підприємства не можуть впливати і не можуть контролювати їх.

Контрольовані та неконтрольовані витрати розрізняють для планування роботи структурних підрозділів підприємства.

Практичний розподіл витрат на контрольовані та неконтрольовані залежать від сфери повноважень менеджера.

Одні й ті самі витрати можуть бути контрольованими з боку керівника цеху підприємства та неконтрольованими для керівника цеху іншого підприємства. Прикладом традиційно контрольованих витрат з позиції начальника цеху є основні матеріальні витрати і основна зарплата, а неконтрольованих - амортизація верстатів.

В цілому класифікація витрат і по цей час залишається предметом наукових дискусій і єдиної думки відносно видів витрат, що включається до класифікації, ще не визначено.

Умови ринкової економіки висувають нові підходи щодо класифікації витрат для прийняття рішень в фінансово-господарській діяльності. Це пов'язано із зацікавленістю власників підприємств в максимізації прибутку на основі ефективного управління витратами та використанням планово-облікової інформації з ціллю прийняття рішень у стратегічному та оперативному плануванні.

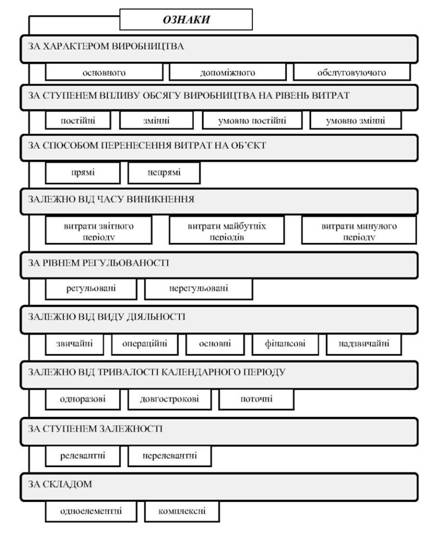

Таким чином, узагальнюючи всі вище приведені класифікації витрат варто їх розподіляти за такими ознаками: характером виробництва, ступенем впливу обсягу виробництва на рівень витрат, способом перенесення витрат на об'єкт, рівнем урегульованості, ступенем залежності, складом, залежно від часу виникнення, від виду діяльності, тривалості календарного періоду (рис. 4.4).

Рис. 4.4. Класифікація витрат виробництва

4.3. Аналіз собівартості продукції по статтях калькуляції та витрат на виробництво

Матеріальні витрати

Витрати на оплату праці

Відрахування на соціальні заходи

Амортизація

Інші операційні витрати

4.4. Вплив мотиваційних факторів на рівень витрат підприємства

4.5. Функції управління витратами підприємства

4.6. Система "директ-костинг"