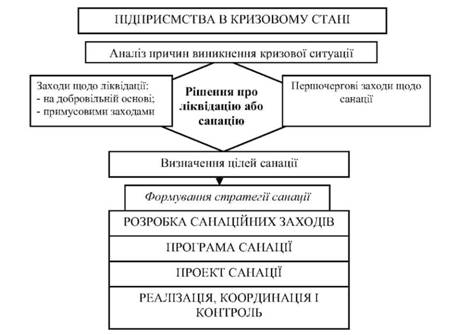

Дослідження фінансового становища підприємства і його оздоровлення варто вести поетапно. Цілісний погляд на етапи проведення фінансового оздоровлення окремого підприємства являє собою "класичну модель санації", що є основою розробки механізму фінансової санації окремих підприємств.

Відповідно до класичної моделі санації (рис. 11.1) процес фінансового оздоровлення підприємства починається з визначення фінансової кризи.

Рис. 11.1. Класична модель санації

У рамках аналізу здійснюється діагностика фінансово-господарського стану підприємства, аналізуються його сильні й слабкі сторони. Насамперед, повинні бути проаналізовані кошти підприємства на всіх рахунках, кошти в розрахунках, довгострокові й короткострокові вкладення, матеріальні запаси й запаси готової продукції, невстановлене устаткування й незавершені капітальні вкладення, вільні виробничі й складські площі.

Попередній експрес-аналіз цих елементів підприємства дозволить виявити очевидні ліквідні ресурси, які можуть вирішити найбільш гострі проблеми підприємства. На цьому попередньому етапі треба бути обережним із продажем активів або здачею їх в оренду, тому що ще не з'ясовані потреби самого підприємства. Однак деякі очевидні можливості повинні бути використані. Це дасть додаткові кошти й час для розробки стратегії довгострокового фінансового оздоровлення.

Прогноз на основі сформованих тенденцій може бути короткостроковим й середньостроковим, методи такого аналізу вимагають окремого розгляду. Такий прогноз повинен показати ступінь небезпеки сформованих негативних і ще, може бути, не занадто помітних тенденцій, імовірне посилення ще малопомітних позитивних тенденцій.

Наступні дії з прогнозування повинні показати можливість і, навпаки, неможливість при складних зовнішніх тенденціях і потенціалі підприємства розраховувати на оздоровлення підприємства шляхом використання лише внутрішніх ресурсів і без значної перебудови роботи підприємства. Далі в класичній моделі постає вибір між ліквідацією підприємства і його санацією. Ліквідація може здійснюватися на добровільній основі й у примусовому порядку.

Добровільна ліквідація підприємства-боржника - це процедура ліквідації неплатоспроможного підприємства., що здійснюється позасудовими органами на основі рішення власників або договору, складеного між власниками даного підприємства й кредиторами під контролем останніх.

Примусова ліквідація підприємства - процедура ліквідації неплатоспроможного підприємства, що здійснюється за рішенням господарчого суду (як правило, у процесі порушення справи про банкрутство).

Окремим аналітичним блоком у класичній моделі є формування стратегічних цілей і тактики проведення санації. При визначенні цілей варто враховувати, що кожне підприємство має обмежені ресурси, обмежені можливості збуту продукції й повинне здійснювати свою діяльність у межах правового поля держави. Головною стратегічною метою санації підприємств є поновлення ефективної діяльності в довгостроковому періоді.

Розробка стратегії починається з найбільш повного опису підприємства-банкрута як підприємницької системи, що потерпіла банкрутство. Цей опис є попереднім і уточнюється в міру вирішення поставленого завдання. Широке визначення підприємства дозволяє об'єднати всі елементи, що впливають на його стан і подальший розвиток.

Відповідно до обраної стратегії санації розробляється програма санації, що є послідовним переліком основних етапів і заходів, які передбачається здійснювати в ході фінансового оздоровлення підприємства. Конкретизація програмних заходів здійснюється в плані санації. Основним документом фінансового оздоровлення підприємства є бізнес-план, у якому аналізуються процеси зміни підприємства, показується, яким чином керівництво підприємства має намір перебороти кризову ситуацію, що виникла на підприємстві, намітити конкретні шляхи попередження банкрутства. Бізнес-плани фінансового оздоровлення підприємств являють собою описи стратегії фінансового оздоровлення, їхнє завдання - визначити основні напрямки робіт і очікувану загальну ефективність.

Розробка бізнес-планів фінансового оздоровлення аналогічна відомому завданню визначення стратегії підприємства, але в специфічних умовах, коли негативні тенденції не були вчасно розкриті і яким-небудь чином нейтралізовані, у результаті чого підприємство потрапило в боргову яму, а негативні моменти різних сторін діяльності підприємства виявилися запущеними.

Програма формується на основі комплексного вивчення причин фінансової кризи, аналізу внутрішніх резервів, висновків про можливості залучення зовнішнього капіталу й стратегічних завдань санації. Наступним елементом класичної моделі санації є її проект, що розробляється на основі її санаційної програми. Основою вибору тієї або іншої форми санації є розрахунок її ефективності. Ця ефективність визначається шляхом співвіднесення результатів (ефекту) і витрат на здійснення санації в запропонованій формі.

Найважливішим компонентом санаційного процесу є координація й контроль якості реалізованих запланованих заходів. Менеджмент підприємств повинен вчасно виявляти й використовувати нові санаційні резерви, а також приймати об'єктивні кваліфіковані рішення для подолання можливих перешкод при здійсненні оздоровчих заходів.

Глосарій

Рекомендована література